Přehled o příjmech a výdajích na OSSZ za rok 2009 podejte do 30. dubna

V uplynulém článku jsem se věnoval problematice vypořádání povinnosti vůči zdravotní pojišťovně, které bezprostředně navazuje na podání daňového přiznání. Nyní se věnujme podání přehledu na příslušné Okresní správě sociálního zabezpečení.

Úvodem zopakuji obecně doporučovanou posloupnost úkolů, které mají osoby vykonávající v roce 2009 samostatně výdělečnou činnost.

- Drtivá většina poplatníků podává daňové přiznání na příslušný finanční úřad do konce března 2010 (pokud si nenechávají zpracovat daně daňovým poradcem nebo nemají jiný schválený odklad).

- S přiznáním potvrzeným ze strany finančního úřadu by měla cesta vést na zdravotní pojišťovnu (viz předcházející článek, kde komentuji závaznou lhůtu pro zaplacení případného nedoplatku – 8 dnů od podání daňového přiznání).

- Posledním krokem poplatníka by mělo být podání přehledu na Okresní správu sociálního zabezpečení, které musí být podáno do konce měsíce dubna. Na jeho podání je tedy relativně dostatečný časový prostor.

Nechávat si přehled řešit odborníkem? Zbytečné – zvládnete to sami.

Domnívám se, že je zbytečné si nechávat vyplňovat přehled nějakým specialistou. Pokud máte při ruce již podané daňové přiznání, tak vyplnění přehledu pro OSSZ bez potíží zvládnete sami.

Podobně jako v předcházejícím díle si představme pana Srozuměného, který po celý loňský rok pracoval v softwarové firmě a ve volném čase si na živnostenský list přivydělával jako grafik na příležitostných malých zakázkách. Jak by měl postupovat při vyplňování přehledu? Vydělal si na příjmech 85 000 Kč se souvisejícími výdaji 58 000 Kč.

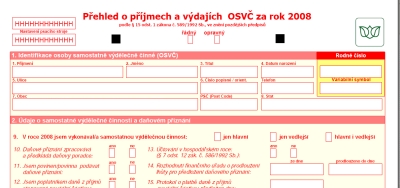

Přehled ve svém úvodu požaduje základní informace o osobě samostatně výdělečně činné. Zde nevidím žádný velký problém, ale pokusím se jednotlivé informace stručně okomentovat:

REKLAMA

- Typ přehledu – řádný x opravný. Většina poplatníků vyplní řádný. Opravný slouží k opravě předchozího přehledu.

- (Bod 1) Identifikace OSVČ. Není třeba komentovat. Pouze kolonku variabilního symbolu sami těžko vymyslíte. Sdělí vám je na OSSZ.

- (Bod 2) Údaje o samostatné výdělečné činnosti a daňovém přiznání. Zde je několik bodů k vyplnění. Odpovězte podle skutečnosti. V našem případě je jasné, že pan Srozuměný pracoval po celý rok 2009 v softwarové firmě jako zaměstnanec, a tudíž zaškrtne rámeček „jen vedlejší“.

- (Bod 3) Tento bod slouží k označení počtu měsíců, kdy OSVČ prováděla vedlejší samostatnou výdělečnou činnost. V našem případě byl poplatník po celý rok zaměstnán. Tím pádem zaškrtneme kolonku 1-12 a uvedeme důvod (zakřížkujeme řádek 16).

- (Bod 4) Ten je asi nejobtížnější. Na řádku 21 vyplníte daňový základ. Nejde o nic jiného než rozdíl mezi příjmy a výdaji (paušálními nebo skutečnými). Každopádně by měl být totožný jako údaj v daňovém přiznání. V našem případě jde o částku 27 000 Kč. Řádek 22 a 23 slouží k označení počtu měsíců, v nichž byla prováděna během roku 2009 samostatná výdělečná činnost. V našem případě vyplníme dvakrát číslovku 12.

- Pokračujeme v bodě 4. Hodnotu řádku 24 získáte vydělením hodnoty z řádku 21 a z řádku 23. V našem případě 2 250 Kč. Co se týče řádků 25 a 27, tak ty vyplníte pouze v případě, že byla vykonávaná hlavní i vedlejší činnost (není náš příklad). Co se týče řádku 26, tak v našem případě tam vyplníme nulu, neboť svou živnost provozuje jako vedlejší samostatně výdělečnou činnost. Navíc jeho daňový základ (ř. 21) nedosahuje 56 532 Kč, což je rozhodná částka pro výpočet vyměřovacího základu.

- Nadále pokračujeme bodem 4. Jelikož daňový základ nedosáhl rozhodné částky 56 532 Kč, tak vyplníme i v řádcích 28 a 29 nulu. Na řádek 30 opíše pan Srozuměný údaje z potvrzení o zdanitelných příjmech od zaměstnavatele. Řádek 31 je tvořen součtem řádků 29 a 30. Co se týče řádku 32, tak pokud není na ř. 31 překročena hranice maximálního vyměřovacího základu (1 130 640 Kč), uvede se údaj z ř. 29. Řádek 33 nám konečně řekne, kolik OSVČ za 2009 doplatí na sociálním pojištění. Vypočte se jako násobek hodnoty z řádku 32 a hodnoty 0,292 (29,2 procenta z vyměřovacího základu ze SVČ). Na řádku 33 uvedeme zaplacené zálohy za rok 2009 (0 Kč) a rozdíl. Opět 0 Kč. Z toho vyplývá jediné. Pan Srozuměný nebude nic doplácet (jeho daňový základ z vedlejší samostatné výdělečné činnosti byl příliš nízký), avšak jelikož samostatnou výdělečnou činnost vykonával, tak přehled podávat musel.

Druhá strana formuláře přehledu je o poznání jednodušší. Není se čemu divit, neboť všechno podstatné jsme spočítali na straně jedna.

- (Bod 5. Věnuje se způsobu použití přeplatku. V našem případě nevyplňujeme.

- (Bod 6) Bude pan Srozuměný platit zálohy na rok 2010? Jistěže nebude. Jeho hlavní činností bude nadále zaměstnanecký poměr (zaškrtneme vedlejší). Tím pádem má pan Srozuměný právo neplatit nadále zálohy.

- (Bod 7) Netýká se nás.

- (Bod 8) Vyplníme „ne“.

- (Bod 9) Nevyplňujeme.

- (Bod 10) Formality.

![]()