Text: Petr Zámečník

10. 05. 2018

Výnosy transformovaných fondů 2017: Propadák pod tlakem nízkých sazeb

Transformované fondy svým účastníkům v loňském roce v průměru reálně prodělaly 1,9 %. Důvodem jsou nízké úrokové sazby a rozhýbaná inflace na úrovni 2,5 %. Který transformovaný fond prodělal nejméně?

![]()

Transformované fondy doplňkového penzijního spoření jsou nástupcem dřívějších penzijních fondů. A od nich si nesou i své prokletí – povinnost připisovat každoroční nezáporné zhodnocení. Většina národa, která zůstává stále v transformovaných fondech, povinnost nedosahovat nominální ztráty považuje za klad. Není to tak. Kvůli této zákonné povinnosti penzijní společnosti musí investovat příliš konzervativně. A to při rostoucí inflaci vede k významným reálným ztrátám.

Průměrné zhodnocení transformovaných fondů za rok 2017 dosáhlo 0,6 %. O rok dříve fondy zhodnotily vklady účastníků o 0,8 %. Vedle poklesu zhodnocení ovšem došlo též k růstu míry inflace. A tak zatímco v roce 2016 penzijní společnosti připsaly reálné zhodnocení 0,1 %, v loňském roce vlivem nárůstu inflace na 2,5 % prodělaly celých 1,9 %. A výhled není příznivý ani do dalších let.

Tabulka 1: Výnosy transformovaných fondů od roku 2013 do roku 2017

| Penzijní společnost | Zhodnocení | ||||

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| Conseq PS | 2,17 | 0,7 | 0,4 | 0,47 | 0,16 |

| Allianz PS | 1,6 | 1,64 | 1,38 | 1,03 | 0,41 |

| AXA PS | 2,29 | 1,46 | 1,1 | 1,025 | 0,76 |

| ČSOB PS | 1,7 | 1,4 | 1,2 | 0,7 | 0,63 |

| PS České pojišťovny* | 2,1 | 1,7 | 1,4 | 0,94 | 0,84 |

| NN PS | 1,41 | 1,13 | 0,88 | 0,66 | 0,69 |

| Česká spořitelna – PS | 1,3 | 1,42 | 0,85 | 0,68 | 0,51 |

| KB PS | 1,44 | 1,35 | 1,16 | 0,66 | 0,49 |

* Včetně Generali PS

Zdroj: Asociace penzijních společností ČR, ČTK

V transformovaných fondech na konci roku 2017 zůstávalo 3 688 675 účastníků. To je téměř 83 % všech lidí zapojených do třetího penzijního pilíře – doplňkového penzijního spoření. Do účastnických fondů s možností volby investiční strategie vstoupilo či přestoupilo z transformovaných fondů pouhých 763 332 osob. Z nich je ale také velká část v povinném konzervativním fondu, který také nemůže dosahovat vyšších zhodnocení.

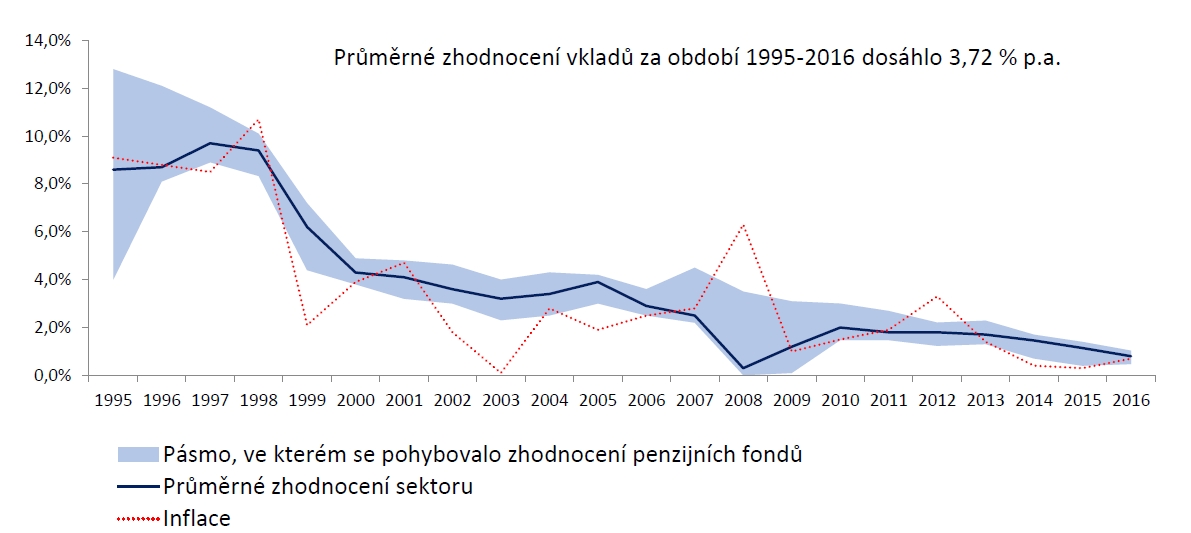

Penzijní připojištění a následně transformované fondy dosáhly od roku 1995 do roku 2016 průměrného zhodnocení dle Asociace penzijních společností ČR ve výši 3,72 %. Ve stejném období činila průměrná míra inflace 3,43 %. Reálně tak tato vysoce konzervativní investice vydělala 0,29 % p.a. Peníze jsou přitom zbaveny likvidity i na desítky let.

Graf 1: Průměrné zhodnocení vkladů v transformovaných fondech

Zdroj: Asociace penzijních společností ČR

Jedinou výhodou transformovaných fondů zůstává státní příspěvek a možnost daňových úlev, které lze ale využít i v účastnických fondech. Ty nabízejí možnosti volby i dynamických investic, vhodných zejména pro dlouhodobou tvorbu úspor.

Výnosy transformovaných fondů: Výhled do příštích let

Ani v příštích letech penzijní společnosti nebudou s největší pravděpodobností schopny dosáhnout vyššího zhodnocení v transformovaných fondech. Důvodem je, že v předešlých letech dosahovaly výnosy krátkodobých státních dluhopisů záporných hodnot, a tak fondy musely nakupovat i dluhopisy s delší splatností, aby zajistily alespoň nějaké zhodnocení pro své účastníky.

Současné výnosy českých státních dluhopisů sice rostou, ale stále nejsou nijak závratné. Stejně jako ostatní dluhové nástroje kopírují vývoj základních úrokových sazeb České národní banky (ČNB), a ta odložila jejich zvyšování podle aktuálních odhadů až na konec letošního roku. Navíc míra inflace překonala 2% úroveň a zdá se, že se udrží v cílovém pásmu ČNB.

V letošním a několika následujících letech tak pravděpodobně transformované fondy budou připisovat další reálné ztráty.

![]()