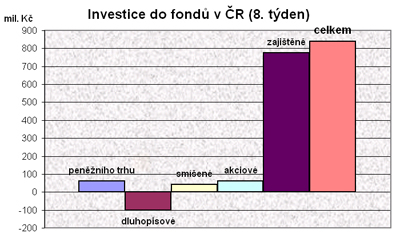

Asi nemusím představovat vodního dominátora letošních fondů, ale přesto musel po třech týdnech skončit. Ani ostatní zajištěné fondy ale nezahálely, a celkem tak ovládly 90 % týdenního fondbyznysu.

840 milionů je nepochybně slušné týdenní číslo (loňský průměr byl 772 milionů), ale ta struktura… Jen součet zajištěných a realitních fondů je totiž vyšší. Vše ostatní je jen sčítání drobných, navíc opětovně 100 milionů opustilo dluhopisové fondy.

Se závěrečnými 400 miliony končí svůj hattrick zajištěný ČSOB Vodního bohatství 1 – kdo do pátku nestihl penízky přinést, má smůlu. Retailoví investoři do něj totiž nasnášeli za pouhé tři týdny 800 milionů korun, je tedy vyprodán, a byl v pátek proto předčasně uzavřen. Se 100 miliony pokračuje ve štafetě ČSOB Středoevropské měny 1 a jeho zajímavá konstrukce a lákavá participace také jistě inspiruje následovníky.

Stereotyp blížící se nudě

Fondy peněžního trhu za podpory smíšených jen taktak vyrovnaly odliv z dluhopisových (60 + 40 – 100), nu a akciové si sice připsaly 60 milionů, ale to jen díky právě 60 milionům ČSOB Realitního mixu.

Peněžní trh táhne ISČS Sporoinvest se 120 miliony, ale naopak brzdí IKS Peněžní trh, který sice dostal k názvu PLUS, ale zaznamenal víc než 80milionové mínus, takže stále se nabízí hypotéza, že ve spořitelně se číhá na nemovitostní mucholapku, zatímco v Komerční bance se škatulata pohybují směrem k Maxu 8 nebo smíšenému Fénixu. A ČSOB zatím válcuje celý trh – to už není hypotéza, ale tvrdý fakt, protože ze tří čtvrtin zase padá do její náruče.

Skoro již trvalý odliv také postihuje i ISČS Sporotrend, z něhož opět odešlo 60 milionů korun. Jedině Pioneer akciový tedy v poslední době drží "pravý" směr a stává se s dalšími 30 miliony pilířem celého akciového segmentu. A že takových pilířů potřebujeme…

Ohlédnutí za loňským rokem

Majetek fondů se loni nakonec zvýšil o 40 miliard korun, což mile překvapilo, ovšem hlavně díky poslednímu kvartálu, který sám zvládl 16 miliard. Celkem ve fondech u nás tedy je již 271 miliard korun. Při pohledu na jednotlivá čtvrtletí vidíme: 16; -1; 9; 16. Známe i trendy – v prvním kvartále akciový, v posledním zajištěný.

Zkusme i trochu z nadhledu: v tempu nárůstu o 17,4 % jde o nejrychlejší růst finančního produktu hned po penzijních fondech (tam přes 20 %, ale jen na poloviční úrovni 136 miliard korun).

Krásný růst fondbyznysu roku 2005 o 58 miliard se tedy zopakovat nepodařilo, ale dobře vidíme, jak neblaze na retail zapůsobila květno-červnová korekce. Byla globální, ale klienti nerozlišují systematické riziko, navíc se přece jen projevila víc na emerging trzích. Naši klienti jsou velmi citliví na mediální obraz, zejména ten v tmavých barvách – nu a dluhopisům doba nepřeje dlouhodobě. Přece jen se ale struktura pomalu posunuje k rozumnější alokaci. Jak je majetek rozdělen do jednotlivých kategorií, vidíme na grafu:

|

Celá druhá polovina roku tedy jakoby přehodila směrovku obliby, přesto pohled na strukturu celého loňského fondbyznysu není tak jednoznačný:

Nejvyšší nárůst zaznamenala sice aktiva zajištěných fondů (+18,9 mld. Kč), ale hned následovaly akciové fondy (+12,8 mld. Kč) a smíšené fondy (+6,2 mld. Kč). Naopak odliv aktiv se projevil u fondů peněžního trhu (-2,4 mld. Kč) a dluhopisových fondů (-2,3 mld. Kč).

A zase jen poznámku – nenechte se zmást škatulkou fondů fondů (zejména jejím tempem růstu), jde většinou o smíšené fondy, takže bychom ji k nim bez velké chyby mohli přičíst – míšenci tak narostli také o cca 12 miliard.

|

Je tu dost klientů, ale pro koho?

Zkusme se podívat na náš trh ještě z většího nadhledu: máme zde asi 20 tisíc lidí, kteří přes brokery obchodují na kapitálových trzích přímo. Trvale nezodpovězená otázka je, kolik lidí využívá podílové fondy. Možná není tak daleko od reality krásné číslo milion, ale toto číslo nelze očistit o duplicity a navíc je mezi nimi stále vysoký počet "mrtvol", tedy těch, kdo již nežijí reálně, anebo se nad jejich pozůstatky z kuponové privatizace zavřela voda jiným způsobem.

Jestliže tedy na naši průměrnou domácnost připadá 70 000 korun ve fondech, zřejmě půjde ve skutečnosti nejvýš o pouhou čtvrtinu z našich čtyř milionů domácností, a ty pak ve fondech mají každá asi 280 000 korun.

Opět jde jen o jakýsi oslí můstek, měli bychom jistě použít Gaussovu křivku, tedy normální rozložení. Jde mi ale hlavně o to, ukázat, že potenciální klientela poradců je dost rozsáhlá, jde o to, je "ulovit". Navíc většina z nich má už nějaké to životko naboucháno, takže asi tušíte perspektivní směr.

Milionářů jak máku

Abych zavzpomínal na Hrabalova Anglického krále, dnes už skutečně nerozeznáte milionáře od milicionáře. Ovšem těch s úsporami přes milion bude o hodně víc než milicionářů. Jen to lidé (o sobě) neradi říkají.

Je to asi tak, že statisticky průměrný měsíční příjem na člena domácnosti se ve třetím čtvrtletí meziročně reálně zvýšil o 4,1 % na 9545 korun, ale podle CVVM se téměř třetina Čechů se domnívá, že si jejich domácnost může za své příjmy pořídit méně než před rokem. K tomu nadpolovičních 56 % lidí soudí, že reálný příjem domácnosti je zhruba stejný. A to byla ve třetím kvartále opravdu vyšší inflace (2,9 %), takže celoroční reálný růst příjmů bude jistě kolem 5 %.

Průměrná domácnost uspořila (ve finančních aktivech) dalších 45 000 korun a její úspory se blíží 470 tisícům korun. Opět aplikujme nějaké od oka rozložení souboru a milion domácností tak jistě uspořil přes 150 000 korun a jejich úspory překračují milion korun.

Strukturované jsou těžké

Celé sunutí myšlenek se ubírá směrem, co tedy úspěšně nabízet tzv. affluent klientele, tedy těm bohatším. K tomu ještě jednu okolnost – asset management má dnes každá finanční skupina (banka) a snaží se získávat klientelu právě mezi fyzickými osobami. Těm zatím z celkem spravovaného majetku přes 630 miliard korun spravuje jen 4 %, tedy něco přes 25 miliard korun. To je velmi málo a právě na tomto hřišti se nepochybně bude v blízké budoucnosti velmi tvrdě soutěžit.

Proto by celá branže finančního poradenství měla velmi dbát o svou "pověst", ale zejména by měla začít nabízet komplexnější služby typu wealth build (vytváření majetku) včetně úplaty závislé na dlouhodobé úspěšnosti jeho vývoje.

Popularita zajištěných fondů, které kryjí riziko ztráty za cenu omezení výnosu "shora" naznačuje možné koncepty takových strategií, které nemusí být (sebe)vražedné a je dobře, že se branže maličko seznamuje i s jinými produkty jako ETF nebo certifikáty, které jdou většinou také tímto směrem.

A že lze nalézt zajímavá podkladová aktiva, ukazuje právě ČSOB Vodního bohatství. Já bych sice raději uran, ale třeba i ten přijde. Jinak jen na okraj – všimli jste si v zajímavém článku Romana Dvořáka o Austrálii onoho grafu na konci? Porovnání mezi výnosy komoditních trhů a indexu S&P? Poučné – jak komodity přes všechen boom málo vynášejí…

Klasika je klasika

Nu a co na domácím dvorečku: od uranu jen krůček k akciím ČEZ. Loňské výsledky jsou v celku považovány za "mnohem lepší než očekávání". Zejména provozní zisk pak přesáhl 40 mld. Kč a znamená 36,3% růst proti roku 2005. Také Telefónice čistý zisk v roce 2006 vzrostl přes 8 miliard Kč z 6,25 v roce 2005, tedy také o víc než 30 %.

Všimli jste si jistě těch "tygřích skoků" ziskovosti. To je jeden z důvodů, proč je potenciál emerging trhů tak velký a proč je zavádějící řídit se pouhým P/E… Ano, nic netrvá věčně a takový ČEZ už za loňský rok vzrostl na kurzu "jen" o 34 % (kdeže více než 100% růsty let předchozích jsou), ale kde hledat podobný potenciál?

Leč naše akcie právě minulý týden opět děsily investory značným propadem, který zase až pátek uklidnil: 7,3 % od začátku roku.

![]()