Po černém čtvrtku přišel krvavý pátek

Investora, který si již více než rok užíval sladkého života, zmocňují se v těchto dnech závažné pochybnosti. Má dobře sestavené portfolio? Neměl by ho změnit, přizpůsobit, upravit? Jak vypadá výhled, kolik tratí (a ještě ztratí) na hodnotě svého majetku?

Situace se opravdu mění? To je asi nejdůležitější otázka. Protože když ano, měli bychom reagovat. Jestliže jde ale jen o tzv. "ozdravnou" korekci, vlastně se nic neděje. A dokonce se naskýtá příležitost některá "pokleslá" aktiva dokoupit. Určitou část, až desítky procent, by měla totiž být likvidní – zejména v dobách, kdy korekce není nečekaná.

Korekce je v již pětiletém býčím trhu pochopitelná i očekávatelná. Šlo jen o to, kdy přijde a nyní jde o to, jak bude hluboká… a dlouhá.

Zda půjde jen o reprízu letošní lehké únorové chřipky, anebo o variantu loňského květno-červnového ochlazení. Zda trhy poklesnou jen o 10-15 %, anebo o 30-40 %. Ani nemluvě o "velké" korekci, která prý v letech končících magickou sedmičkou přichází…

Co se to vlastně stalo

Hledat příčiny je složité, faktorů nejistoty je mnoho a často to ani nemá příliš smysl – trhy jsou beztak mnohem víc psychologické než racionální. To si musí každý investor vzít přímo k srdci – proto by také měl být alespoň trochu hráčem. Ne samozřejmě hazardérem, ale hráčem racionálním: někdy list zkrátka nepadá, ale počet pravděpodobnosti na akciových trzích stojí na naší straně! Což je dáno dlouhodobě rostoucím trendem – vzpomínám-li dobře na propočty, pak jde o cca 0,55 – tedy 55% šanci na výnos. A uvědomíme-li si, jak výnosná je ruleta pro majitele kasina (čísel není 36, ale 37 včetně nuly, takže výnosnost pro kasino je 2,7 % ze sázek), vůbec to není špatné. Chce to jen "vydržet" – to co pomáhá kasinu, je množství hráčů; to co pomáhá investorovi, je čas, který posouvá šanci kamsi na oněch dlouhodobých 8 % p.a.

REKLAMA

Peníze jsou krevní oběh ekonomiky

Akciové trhy rostou, protože roste zisk zde kotovaných akciových společností. Tato ziskovost roste podle toho, jak dokážou efektivně investovat. A protože investice stojí peníze, jde tedy zásadně o jejich cenu, jíž je úrok.

Centrální banky se naučily rozumně do ekonomiky peníze "pumpovat" a přitom neroztáčet inflaci (díky, pane Friedmane). Navíc jsou místa na zemi, kde si lze půjčit prakticky bezúročně (např. v Japonsku) – riziko se přesouvá jen do toho měnového.

Vyrobit cokoli v jakémkoli množství není již několik let problém (to jsme zjistili i u nás) – problém je prodat! Stále větší vliv na "chod" ekonomik má tedy spotřeba, spotřebitelé, jejich chování a důvěra (to také již začíná platit i u nás). A proč o tom hovořím? Zde je totiž ona souvislost s hypotečními trhy a vůbec s vlivem hodnot nemovitostí. Že se tam nafukuje bublina, víme již několik let. Rozhodujícím trhem je (jako vždy) ten americký, ale nám blíže je třeba Portugalsko a Španělsko, kde již k propadu cen nemovitostí dochází.

Petr Novotný naznačil, jak se problém nemovitostního trhu v USA a hypoték promítá do chování jak spotřebitelského, tak ale i finančního – zejména dluhopisů.

REKLAMA

Pátek tedy po nedávném růstu hypotečních sazeb v USA do již tak dost traumatizovaného sektoru nemovitostí přinesl zlověstné číslo poklesu prodejů nových domů o víc než 6 %. Ten bude navíc rozložený v čase v řádu nejméně měsíců.

Tyto signály se promítají do obav ze zhoršení úvěrových trhů, proto také nejvíc padaly finanční instituce. Jde totiž o možnou horší dostupnosti úvěrů, což by velmi nepříznivě ovlivnilo celou ekonomiku. Navíc právě dostupnost úvěrů v posledních letech podporovala aktivitu na poli fúzí a akvizic, takže pokud tento zdroj vyschne, zmizí i jeden z hlavních důvodů růstu cen akcií.

Opačně si vedou ceny dluhopisů, které rostou i s tím, jak se zvyšuje poptávka po méně rizikových investicích. Tomu odpovídá prognóza S&P, která uvažuje o dalším růstu výnosů. Výnos referenčního dluhopisu americké vlády splatného za deset let se nyní pohybuje kolem 4,95 %. Ratingová agentura S&P ovšem očekává pozvolný růst výnosů tohoto bondu a na konci roku by se tento výnos mohl zvýšit na 5,36 % a v první polovině příštího roku až na 5,5 %. S tímto vývojem S&P počítá navzdory tomu, že se v USA očekává pokles úrokových sazeb, i když až později než podle původních předpokladů.

Spotřebitel světu vládne

Další páteční americké makročíslo bylo sice optimistické (HDP ve 2Q vzrostl o 3,4 %, když se očekávalo jen 3,2 % – navíc oproti nárůstu v 1Q o pouhých 0,6 %), ale na změnu sentimentu nestačilo. Mnohem větší dopad mělo zveřejnění indexu spotřebitelské důvěry Michiganské univerzity, který sice v červenci vzrostl na 90,4 bodu, odhad trhu byl ale 91,2 bodu!

REKLAMA

Jestliže spotřebitelé nebudou utrácet a kupovat, nebudou růst prodeje. A všechny problémy znamenají, že nebudou (moci) víc utrácet!

Trochu akademický, ale zajímavý názor prezentoval ministr financí USA Henry Paulson: "to, co právě teď pozorujeme, je přeceňování rizika. Jestliže se v takové míře přehodnocuje riziko, narůstá i volatilita." Dále Paulson řekl, že zaznamenal tendenci k laxnosti, kdy investoři nedůsledně vyhodnocují situaci na trhu a neuvědomují si rizika, která jim hrozí. To je možné aplikovat i na hypoteční trh, respektive jednu jeho část, která se věnuje lidem s horší úvěrovou historií.

"Problémy v tomto segmentu trhu budou pro některé vlastníky domů znamenat velké trable," řekl Paulson, a naznačil tak, že část lidí v této skupině se patrně bude muset se svým domem rozloučit. Problémy této části hypotečního trhu jsou ale obecně pod kontrolou a širší ekonomiku prý neohrozí.

Zítřek nikdy neumírá

Asi je zřejmá inspirace: bond do investic patří, ovšem nikoli James Bond – ten patří do filmu. I jeho známé heslo "Nemíchat, protřepat" je v investicích naopak: Namíchat, netřepat. Výchozí nezbytností je stanovit si strategické a dost stabilní proporce portfolia a ty držet. Portfolio musí být smysluplnou kombinací investic, nejen náhodně smíchaným koktejlem, ze kterého může hodně bolet hlava.

Přesto i výchozí strategické namíchání lze čas od času "doladit". Ale ne pod tlakem okolností a již vůbec ne v dobách propadů trhů. Např. snížit podíl dluhopisů měl každý již před dvěma lety a buď zvýšit likviditu (třeba i na peněžní trh) nebo převážit akciový podíl. Letos začátkem roku nebo po únorové korekci opět připravit likviditu v očekávání toho, co přišlo koncem minulého týdne.

Problém je jediný – kdy dokupovat. Protože platí (tentokrát nikoli Murphyho) zákon: Trh se bude chovat neracionálně vždy o trochu déle, než vy vydržíte solventní.

Třeba Zentiva o 16 % nižší byl spíš dobrý nákup, ale obě developerské akcie (Orco i ECM) budou asi ještě levnější. A náš miláček ČEZ? To je kapitola sama pro sebe, zejména poté, co se Vobořil na investory obořil, že naplnění plánu – kvůli teplé zimě a nižším cenám elektřiny – je "výzva". Dokonce i Morgan Stanley snížil doporučení pro akcie ČEZ na "equal-weight" z "overweight" s cílovou cenou jen 1150 Kč.

Je to v podstatě jedno – anebo jít do fondů…

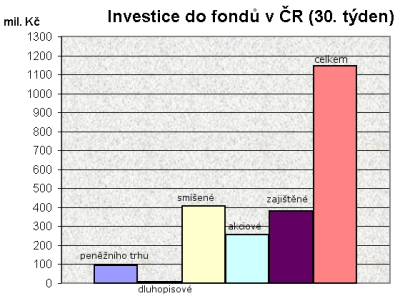

Tak například minulý týden přinesli naši investoři do fondů neuvěřitelných 1,15 miliardy korun. Přitom o více než miliardu se podělily smíšené (400 milionů), zajištěné (skoro 400 milionů) a akciové fondy (přes čtvrt miliardy) korun.

Týden to přitom byl velmi nejistý a rozkolísaný. Ještě však nikdo nevěděl, jak černočerný bude pátek a jak se večer zhoupne zeď na Wall Street. Co asi udělají naši investoři tento týden? Budou dál dokupovat, anebo panicky prodávat?

![]()