26. 01. 2022

Microsoft ve 2Q těžil především z cloudu, analytici komentovali hospodaření a akvizici Activision

Americký technologický gigant doručil další solidní čtvrtletí, ve kterém mimo dvouciferný růst celkových a segmentových výnosů opět potvrdil účinnost strategie cloudové orientace. Společnost dále potvrdila rostoucí trend předplatitelů komerčních produktů. Dynamiku cloudových služeb a oznámenou akvizici Activision hodnotily světové investiční banky.

![]()

| Výsledky společnosti Microsoft (MSFT) za 2Q 2022 | |||

|---|---|---|---|

| 2Q 2022 | Konsensus 2Q 2022 | 2Q 2021 | |

| Výnosy (mld. USD) | 51,73 | 50,87 | 43,07 |

| Čistý zisk (mil. USD) | 18,77 | — | 15,5 |

| Očištěný zisk na akcii (EPS, USD/akcie) | 2,48 | 2,32 | 2,03 |

Technologický gigant Microsoft má za sebou úspěšné čtvrtletí, což potvrzují nejen finanční výkazy, které jsou pro všechny sledované ukazatele nad průměrným očekáváním, ale také pohledy analytiků prestižních investičních bank, kteří mimo běžnou provozní činnost pozitivně hodnotí také akvizici herního studia Activision.

Druhý kvartál ve znamení dvouciferného růstu výnosů

Microsoft v uplynulém čtvrtletí zaznamenal 20% růst výnosů na 51,73 mld. USD, čistý zisk v meziroční porovnání vzrostl navíc o jeden procentní bod na 18,77 mld. USD.

Při pohledu na segmentové členění výnosů společnosti si lze všimnout, že při solidním růstu napříč podnikovými divizemi dosahují cloudové služby nadprůměrných výnosů.

- Výnosy segmentu Productivity and Business Processes meziročně vzrostly o 19 % na 15,94 mld. USD (konsensus 15,91 mld. USD)

- Výnosy segmentu Intelligent Cloud zaznamenaly meziroční růst 26 % na 18,33 mld. USD (konsensus 18,32 mld. USD)

- Výnosy divize More Personal Computing se ve stejném období zvýšili o 15 % na 17,47 mld. USD (konsensus 16,67 mld. USD)

- Výnosy segmentu Commercial Cloud meziročně vzrostly o 32 % na 22,1 mld. USD (konsensus 21,91 mld. USD)

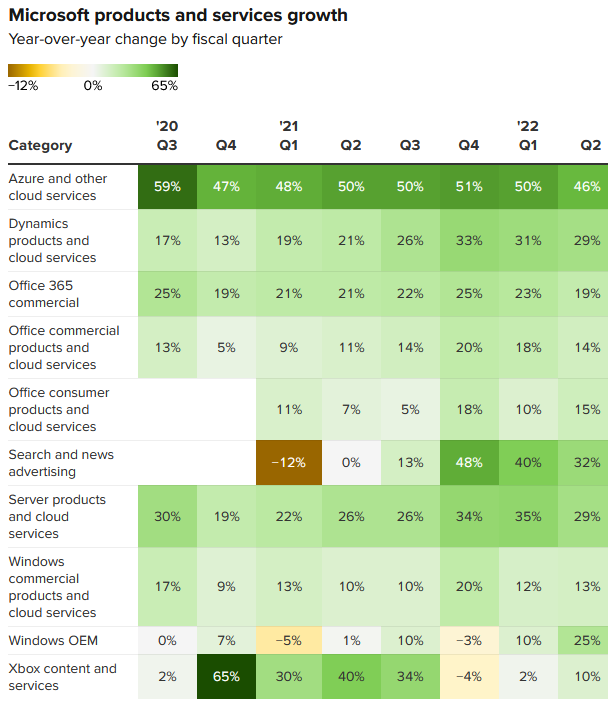

Níže uvedený obrázek lépe popisuje meziroční změny výnosů podnikových produktů.

Meziroční růst výnosů vybraných segmentů (zdroj: CNBC)

Ve čtvrtletní zprávě uvedla finanční a zároveň výkonná ředitelka Amy Hood, že solidní růst výnosů byl důsledkem zvýšeného zájmu předplatitelů o službu Microsoft Azure, která se vztahuje právě do nejúspěšnějšího segmentu Commercial Cloud. Dynamiky této služby si lze všimnout v obrázku výše, když od třetího kvartálu roku 2020 dosahuje služba pravidelně přibližně 50% meziročního růstu výnosů.

Návratnost kapitálu akcionářům

Společnost oznámila, že ve druhém kvartálu navrátila akcionářům 10,9 miliard dolarů ve formě zpětného odkupu akcií a dividend. Oproti druhému kvartálu předchozího roku se tak jedná o 9% zvýšení kapitálové návratnosti akcionářům.

Akvizice Activision přinese dodatečné výnosy 24 mld. USD

Reimo Lenschow poskytnul za Barclays náhled na oznámenou transakci akvizice herního giganta Activision. Tento krok hodnotí Lenschow jako příležitost k významnému rozšíření výnosů z herního průmyslu na 24 mld. USD.

Microsoft se v herním průmyslu již pohybuje, dosud však byla primárním zaměřením společnosti herní konzole Xbox a orientace spíše na hardwarovou stránku. Segment Xboxu však má z celkových plánovaných výnosů představovat „pouze“ 4 mld. USD, což dle analytika přesměruje zaměření giganta na jinou stezku, tedy od výhradní orientace na Xbox.

Důvodů k optimismu je dle Lenschowa hned několik.

- V první řadě jde o fakt, že Activision provozuje světoznámé herní tituly, což značně pomůže Microsoftu z hlediska nabízeného obsahu. Tento arsenal her může mít pozitivní dopady na nabídku předplatných herních pasů (Game Pass).

- Microsoft měl dosud jen velmi malý podíl na vysoce rostoucím herním trhu mobilních telefonů. S příchodem Activision King by se mohla pozice Microsoftu změnit.

- Eso v rukávu však pro Lenschowa představuje potenciální synergie cloudové divize a té herní. Budoucnost herní divize technologického lídra by tak mohla směřovat ke vzniku cloudových her, což by konkrétně pro Azure byla jedna z mnoha dalších výhod.

Microsoft koupí Activision za cenu 95 dolarů za akcii. Dříve odložené hry Overewatch 2 a Diablo 4 mají vyjít během následujících let, uvedl ve své zprávě.

Wall Street a světové investiční banky aktualizovaly své výhledy

Světoví analytici hodnotili výsledky Microsoftu pozitivně, jejich pozornost upoutala především dynamika cloudové platformy Azure a růst předplatitelů komerčních služeb.

Analytička Keith Weiss za Morgan Stanley podtrhuje důležitost 37% růstu předplatitelů služeb a dynamičnosti růstu platformy Azure. Tyto dle analytičky hovoří za silnou pozici Microsoftu a solidní výdajové politice v oblasti softwarových služeb.

Banka Citi prostřednictvím analytika Tylera Radkeho shledala výsledky nedostačující. Pozitivní hodnocení si přesto získal růst předplatitelů a výhled výnosnosti platformy Azure.

Brent Thill z Jefferies hodnotí za působivý především výhled výnosů platformy Azure navzdory negativnímu tržnímu sentimentu především technologického sektoru (Nasdaq od začátku roku odepsal více jak 14 %) a turbulencím na devizovém trhu. Přetrvávajícím motorem udržitelné poptávky zůstává i nadále strategie digitální transformace.

Raimo Lenschow za Barclays ve své analýze naznačil, že by příznivé výsledky Microsoftu mohly letos přinést lepší časy investorům do softwarového odvětví. Také Lenschow hodnotí pozitivně výhled cloudové platformy Azure.

Brent A Bracelin pro Piper Sandler přisoudil rostoucí předplatná komerčních služeb přetrvávajícímu solidnímu investorskému zájmu o cloudové služby. Pololetní provozní marže 44 % nejenže posílila růst, ale také ziskovost.

| Přehled analytických doporučení* | ||||

|---|---|---|---|---|

| Společnost | Analytik | Doporučení | Cílová cena | |

| Morgan Stanley |

Keith Weiss | overweight | 372 USD | |

| Citi | Tyler Radke | buy | – | |

| Jefferies | Brent Thill | buy | 400 USD | |

| Barclays | Raimo Lenschow | overweight | 363 USD | |

| Deutsche Bank | Brad A Zelnick | buy | 390 USD | |

| Piper Sandler & Co. | Brent A Bracelin | overweight | 352 USD | |

| Credit Suisse | Philip Winslow | outperform | 400 USD | |

| Wells Fargo | Michael Turrin | overweight | 425 USD | |

| BMO Capital Markets | Keith F Bachman | outperform | 355 USD | |

*zdroj: Bloomberg

2022-01-26 13-10-14.png)

Vývoj akcií Microsoft od července 2019 (zdroj: Bloomberg)

| Microsoft Corp (MSFT) včera klesly o 2,7 % na 288,49 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 2162,8 | P/E | 33,1 |

| Vývoj za letošní rok (%) | -14,2 | Očekávané P/E | 30,6 |

| 52týdenní minimum (USD) | 224,3 | Prům. cílová cena (USD) | 373,8 |

| 52týdenní maximum (USD) | 349,7 | Dividendový výnos (%) | 0,8 |

Akcie Microsoft (NASDAQ: MSFT) v předburzovní fázi rostou o 3,65 % na 299,03 USD. Akcie lze v českých korunách obchodovat také na trhu RM-SYSTÉM, a to pod tickerem BAAMICRC za 7798 Kč.

Zdroj: Bloomberg, Microsoft, Barclays

Martin Singer, Fio banka, a.s.

![]()