Kdo dostane vyšší důchod, než zaplatí na pojistném?

Někteří občané zaplatí v produktivním věku výrazně více na sociálním pojištění, než následně obdrží státní důchod. Jiní občané naproti tomu dostanou značně vyšší státní důchod. Podívejte se na praktické výpočty.

![]()

Měsíční částka starobního důchodu závisí na získané době pojištění v celých ukončených letech a osobním vyměřovacím základu (průměrné mzdě za odpracované roky). V roce 2020 se v průměru pobíral starobní důchod 24,5 roku. Níže v tabulce je uveden měsíční starobní důchod dle výpočtové formule důchodu při získání doby pojištění v rozsahu 43 let u těchto osobních vyměřovacích základů:

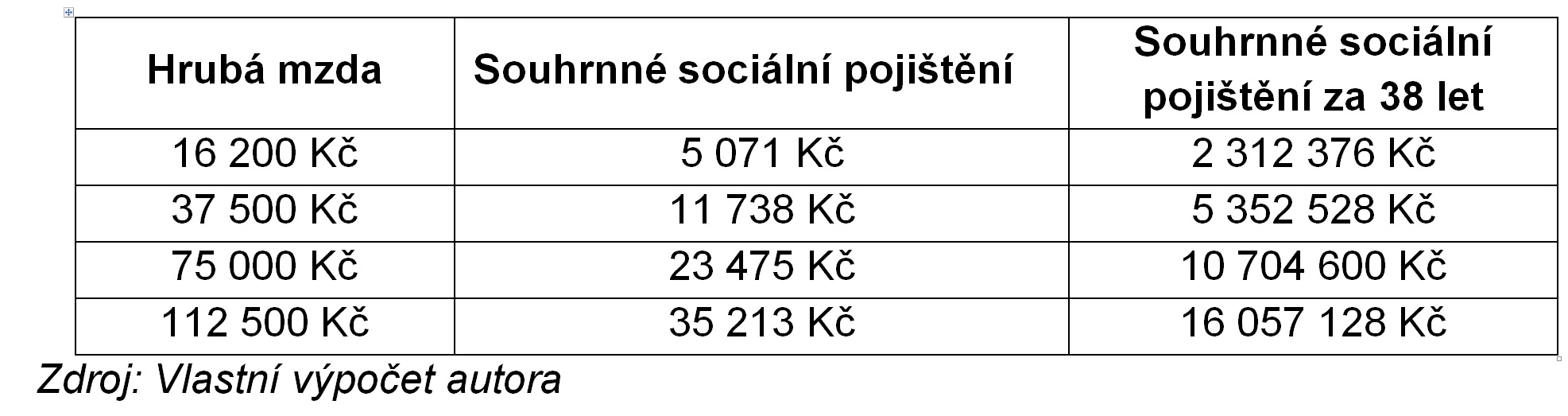

- 16 200 Kč (minimální mzda platná v roce 2022)

- 37 500 Kč (průměrná měsíční mzda za první až třetí čtvrtletí roku 2021)

- 75 000 Kč (dvojnásobek průměrné mzdy)

- 112 500 Kč (trojnásobek průměrné mzdy)

Současně vypočítáme v současné hodnotě souhrnný státní důchod, pokud se pobírá průměrnou dobu, tj. 24,5 let.

REKLAMA

Odvody na sociálním pojištění

Zaměstnanci odvádí na sociální pojištění 6,5 % a dalších 24,8 % na sociálním pojištění platí za zaměstnance zaměstnavatel. V přiložené tabulce je vypočtené souhrnné sociální pojištění (tedy včetně pojistného placeného zaměstnavatelem za zaměstnance) u hrubých mezd ve výši 16 200 Kč, 37 500 Kč, 75 000 Kč a 112 500 Kč. Dále je vypočítán souhrnný odvod na sociálním pojištění za 38 let, pro zjednodušení opět počítáme v současné hodnotě.

Závěrem

Pro lidi s podprůměrnou mzdou je výpočet důchodu v Česku výhodný, neboť při pobírání důchodu po průměrnou dobu (24,5 let) obdrží na státním důchodu citelně více, než zaplatí na sociálním pojištění. Přesná částka samozřejmě závisí na skutečně odpracovaných letech a získané době pojištění. V našem příkladu počítáme s náhradní dobou pojištění pouze v rozsahu 5 let (skutečně odpracovaných let počítáme 38) a při zvolených parametrech je souhrnný státní důchod vyšší 1,82krát než zaplacené sociální pojištění během produktivního života. Všechny částky jsou dle aktuálně platné legislativy a v současné hodnotě.

U průměrné mzdy můžeme zjednodušeně říci, že při námi zvolených parametrech výpočtu (tj. počtu odpracovaných let a získané době pojištění) je souhrnný státní důchod přibližně stejně vysoký jako zaplacené sociální pojištění v produktivním věku. Následně potom platí, že čím vyšší nadprůměrná mzda, tím vyšší rozdíl mezi souhrnně zaplaceným sociálním pojištění a obdrženým státním důchodem. Lidé s nadprůměrnými příjmy dostanou na důchodu značně méně, než na sociálním pojištění zaplatí.

![]()