Komerční banka představila výsledky za 1Q 2022, které překonaly očekávání trhu především v oblasti čistého výsledku z finančních operací. Od 14:00 se bude konat konferenční hovor.

![]()

| Výsledky hospodaření za 1Q 2022 | |||||

|---|---|---|---|---|---|

| mil. CZK | 1Q 2022 | 1Q 2021 | y/y | Odhad Fio | Konsensus trhu* |

| Čistý úrokový výnos | 6 856 | 5 004 | 37,0 % | 6 899 | 6 823 |

| Čistý výnos z poplatků a provizí | 1 493 | 1 374 | 8,7 % | 1 423 | 1 461 |

| Celkové provozní výnosy | 9 477 | 7 422 | 27,7 % | 9 169 | 9 251 |

| Celkové provozní náklady |

-4 768 | -4 341 | 9,8 % | -4 584 | -4 628 |

| Čistý zisk |

3 513 | 1 997 | 75,9 % | 3 616 | 3 437 |

| Zisk na akcii (CZK) |

18,48 | 10,51 | 75,9 % | 19,03 | 18,08 |

Zdroj: Fio banka, Komerční banka, * konsensus odhadů analytiků vytvořený Komerční bankou

Zhodnocení finančních výsledků za 1Q

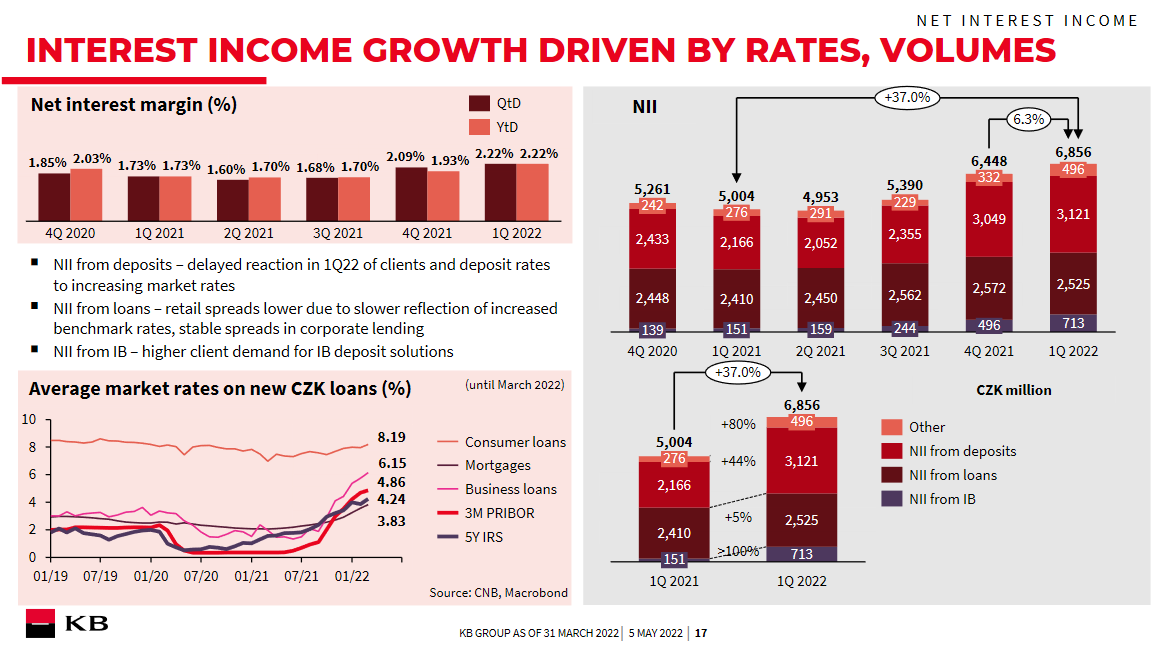

Čistý úrokový výnos meziročně vzrostl o 37,0 % z 5,004 mld. Kč na 6,856 mld. Kč, což je téměř v souladu s naším očekáváním 6,899 mld. Kč. Vyššího výnosu bylo dosaženo díky rostoucím úrokovým sazbám, když v 1Q ČNB dvakrát zvedala sazbu z hodnoty 3,75 % až na 5 %. Na obrázku níže lze vidět solidní mezikvartální růst čisté úrokové marže z 2,09 % na 2,22 %.

Zdroj: Komerční banka

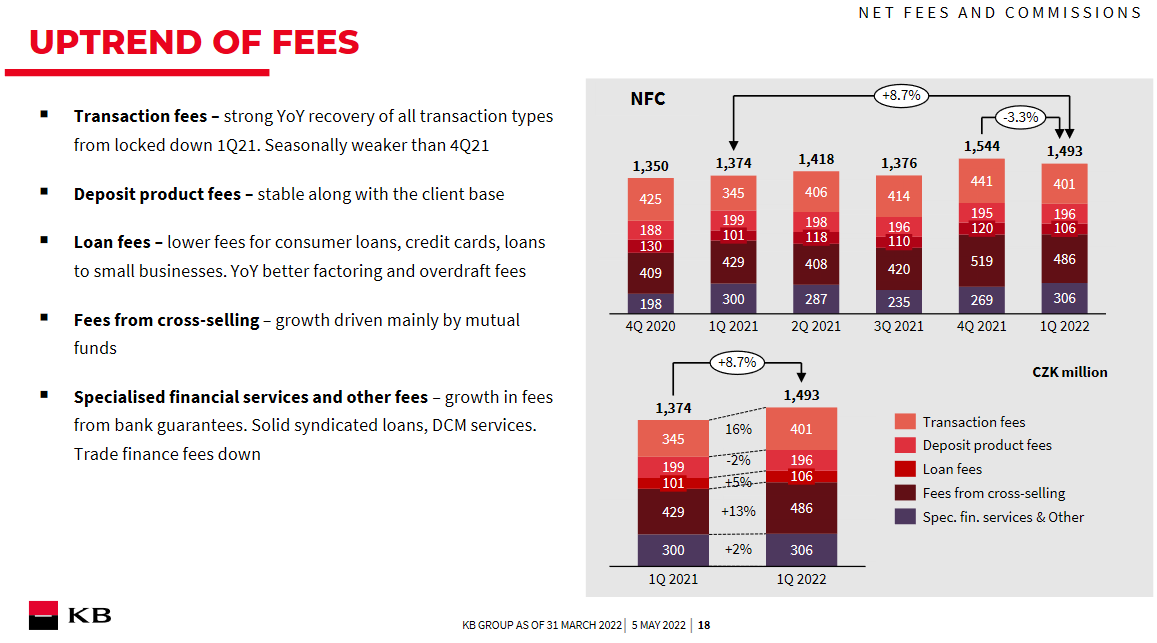

Čistý výnos z poplatků a provizí s meziročním růstem 8,7 % dosáhl hodnoty 1,493 mld. Kč v důsledku normalizace transakční aktivity, silného přílivu do podílových fondů a zvýšené poptávky po některých službách pro firemní klientelu, např. po zárukách. Celkové provozní výnosy vzrostly o 27,7 % na 9,477 mld. Kč díky solidnímu výkonu finančních operací (mezikvartální nárůst z 675 mil. Kč ve 4Q 2021 na 1,081 mld. Kč v 1Q 2022). Klienti výrazně více využívali zajišťovacích operací v období vysoké volatility na měnových a úrokových trzích.

Zdroj: Komerční banka

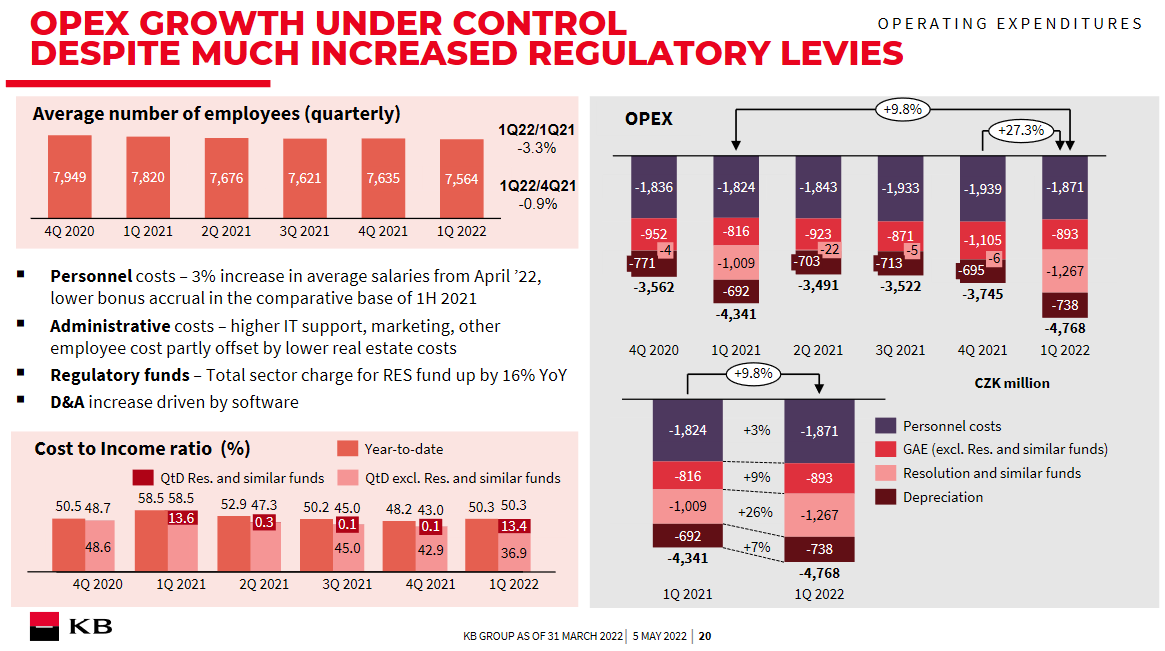

Provozní náklady jsou jedinou položkou, která zaostala za očekáváním trhu, když došlo k růstu o 9,8 % na 4,768 mld. Kč, namísto námi očekávaných 5,6 %. Hlavním důvodem je zvýšení regulačního odvodu do fondu pro řešení krize o 26 % na 1,267 mld. Kč. Banka si udržuje velmi solidní poměr provozních nákladů k výnosům na úrovni 50,3 %, což představuje meziroční pokles o 8,2 procentního bodu.

Zdroj: Komerční banka

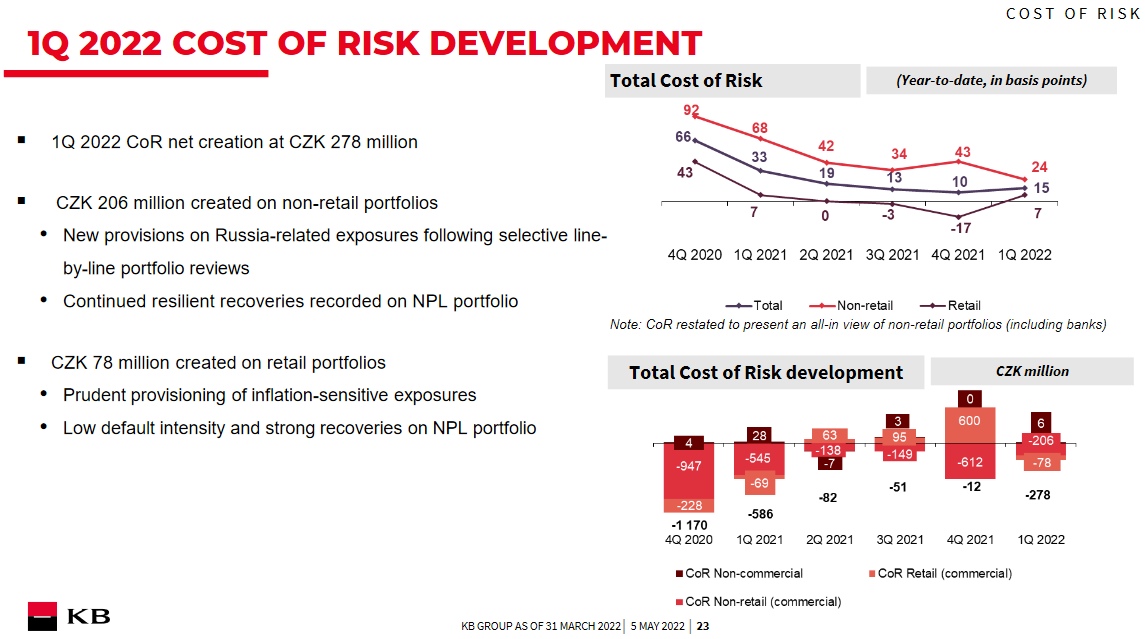

Náklady na riziko jsme očekávali výrazně nižší než před rokem, a to ve výši 123 mil. Kč. Ty však dosáhly úrovně 278 mil. Kč, což znamená meziroční pokles o téměř 53 %. Banka tvořila opravné položky ke korporátním úvěrům s expozicí na Rusko, a to na základě důkladného prozkoumání svého úvěrového portfolia.

Zdroj: Komerční banka

Čistý zisk díky výše uvedeným faktorům meziročně vzrostl o 75,9 % na 3,513 mld. Kč.

Kapitál & dividenda

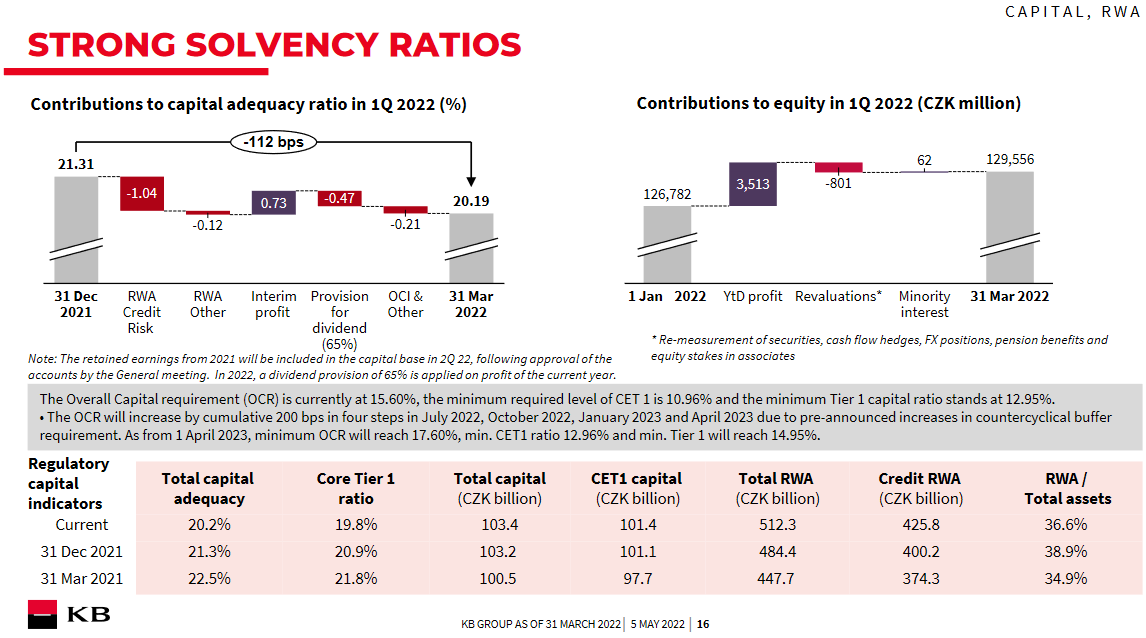

Kapitálová pozice Komerční banky zůstává nadále velmi silná, a to na úrovni 20,2 %. Mezikvartálně došlo k poklesu o 1,1 procentního bodu, což je ale dáno růstem rizikově vážených aktiv odvozených od úvěrového portfolia, jež se za stejné období navýšilo o 1,6 %. Banka tvoří rezervy ze zisku na výplatu dividend, a to přesně podle očekávaného dividendového výplatního poměru 65 %, tudíž by nemělo dojít k žádnému překvapení ohledně dividendy z letošního zisku. Ve

Zdroj: Komerční banka

Úvěrové portfolio

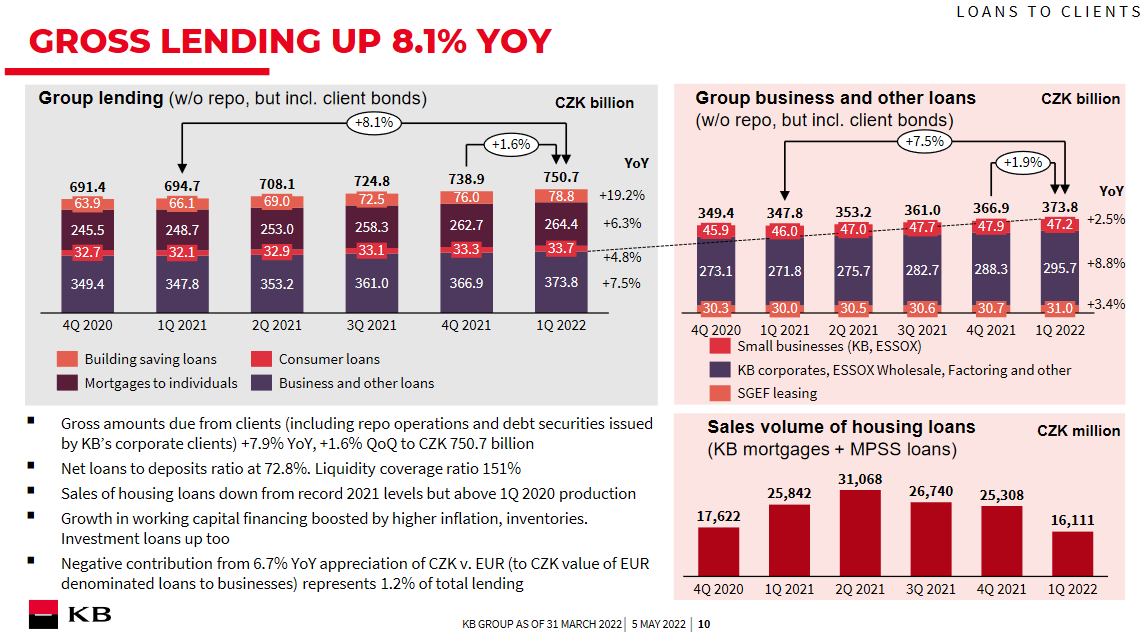

V meziročním srovnání se úvěrové portfolio Komerční banky zvýšilo o 8,1 % na 750,7 mld. Kč, tedy o 56 mld. Kč. Nejvíce se na tomto výsledku podepsaly korporátní úvěry (+26 mld. Kč / +7,5 %) následované hypotečními úvěry (+15,7 mld. Kč / +6,3 %).

Zdroj: Komerční banka

Výhled

Komerční banka potvrdila a více upřesnila svůj finanční výhled pro letošní rok, v němž očekává dvouciferný růst provozních výnosů primárně podpořený čistými úrokovými výnosy. Čisté výnosy z poplatků a provizí měly růst nižšími jednotkami procent. Provozní náklady by měly růst o střední jednotky procent navzdory dvoucifernému růstu poplatků do rezolučního fondu a vysoké inflaci. Náklady na riziko by se měly držet okolo 30 bps.

Akcie Komerční banky

Akcie Komerční banky (BAAKOMB) před výsledky na pražské burze uzavřely na ceně 766 Kč, na burze RM-SYSTÉM na 775 Kč. Díky velmi dobrým výsledkům se dá očekávat, že by mělo dojít k růstu cen akcií Komerční banky.

Zdroj: Bloomberg

Jiří Kostka, Fio banka, a.s.

![]()