Je pokles Netflixu příležitostí pro jeho nákup?

Snad celý finanční trh zaznamenal pád akcií Netflixu. Ten se spustil po ohlášení jejich výsledků za první kvartál, které ukázaly úbytek odběratelů o 200 tisíc. Pokles se však pod tíhou celého amerického trhu, který se propadá, stále prohlubuje. Tato streamingová platforma se nyní obchoduje kolem 195 dolarů za kus, přičemž ještě za doby koronaviru dosáhla svého maxima 690 dolarů. Vyvstává tedy otázka, zda je nyní za tuto poměrně příznivou cenu vhodné tuto pozici otevřít.

![]()

Odvětví streamovacích platforem

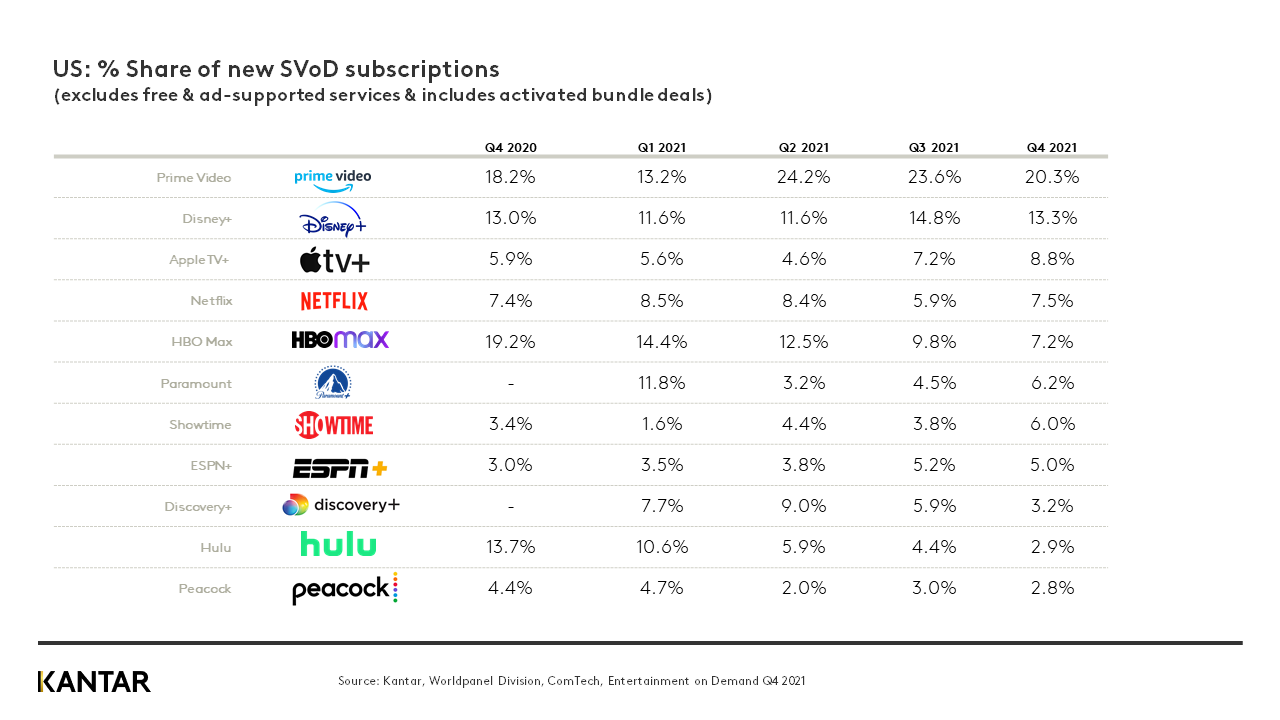

Dlouhou dobu platilo, že Netflix je v této oblasti neohroženou jedničkou a ostatní se mezi sebou přou o druhé místo. Dnes už tomu tak ale není. Na záda mu dýchá Disney, HBO, Hulu, Amazon Prime nebo ESPN. Pozice Netflixu už není tak neohrožená, jak si někteří myslí, vezmeme-li v potaz pokles jejich tržního podílu z 29 % v roce 2019 na 20 % v roce 2020.

I přesto, že si drží nejvíce odběratelů (221,8 milionu ke konci roku 2021), v přírůstcích nových předplatitelů výrazně zaostává za špičkou, viz dolní graf. Lze předpokládat, že konkurence bude dlouhodobějšího charakteru a Netflix se jí nezbaví. Přeci jen se bavíme o platformách, za kterými stojí obrovské společnosti s velkým finančním polštářem. Indikuje to jejich konkurenceschopnost, i přes fakt, že nyní jsou neprofitabilní.

Nyní lze pouze odhadovat, že se tyto společnosti vydají směrem do rozsáhlých investic, do nového obsahu, čímž donutí Netflix adekvátně reagovat. Ten bude muset uvolnit další finance na tvorbu obsahu. Tento magický kruh uzavře Netflix horšími finančními výsledky, neboť tento typ podnikání bude mít přímý vliv na profitabilitu.

zdroj : Kantar.com

REKLAMA

Srovnání Netflixu a Disney

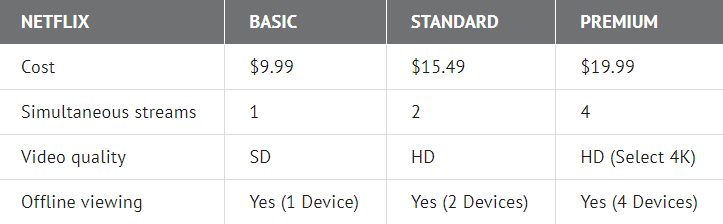

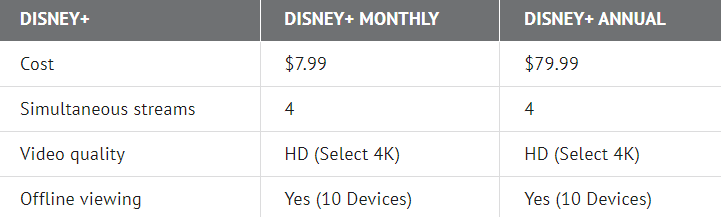

Jako nejžhavější konkurent Netflixu se jeví Disney+. Vezmeme-li v potaz dostupnost služeb pro uživatele, Disney+ z tohoto průzkumu vychází lépe než Netflix. Měsíční předplatné Disney+ je o 20 % levnější než nejdostupnější verze Netflixu. Ta navíc nenabízí simultánní streamování filmů na více zařízeních, což je možné až s balíčkem Standard, čímž se liší od Disney, které toto nabízí. Netflix má naopak širší paletu obsahu oproti Disney. Srovnání ceny služeb obou streamovacích platforem zobrazují tyto ukazatele, viz níže.

Zdroj : Fool.com, Netflix

Zdroj : Fool.com, Disney

Kvartální výsledky Netflixu

Akcie Netflixu se propadla v podstatě okamžitě po oznámení kvartálních výsledků společnosti. Očekávané tržby byly 7,95 miliardy dolarů, namísto toho však dosáhly 7,87 miliardy dolarů. Zisk na akcii sice překonal svůj předpoklad 2,91 dolaru částkou 3,53 dolaru, avšak klíčovým faktorem pro streamovací odvětví je počet odběratelů.

Namísto očekávaného příbytku o 2,51 milionu jejich počet klesl o 200 tisíc. Pro další čtvrtletí navíc předpokládají ještě strmější propad svých odběratelů, a to o 2 miliony. Získávání nových uživatelů se po znovuotevření ekonomik pozastavilo a situaci navíc zhoršila válka na Ukrajině, díky čemuž Netflix odešel z Ruska, což ho “stálo” 700 tisíc odběratelů. Toto odvětví je velmi závislé na počtu odběratelů a právě obavy investorů o budoucnost tzv. “net subscribers” stojí spolu se zvyšováním úrokových sazeb ze strany Fedu a znepokojením trhů ohledně možné americké recese za velkým propadem této akcie.

REKLAMA

Jednoduchá valuace

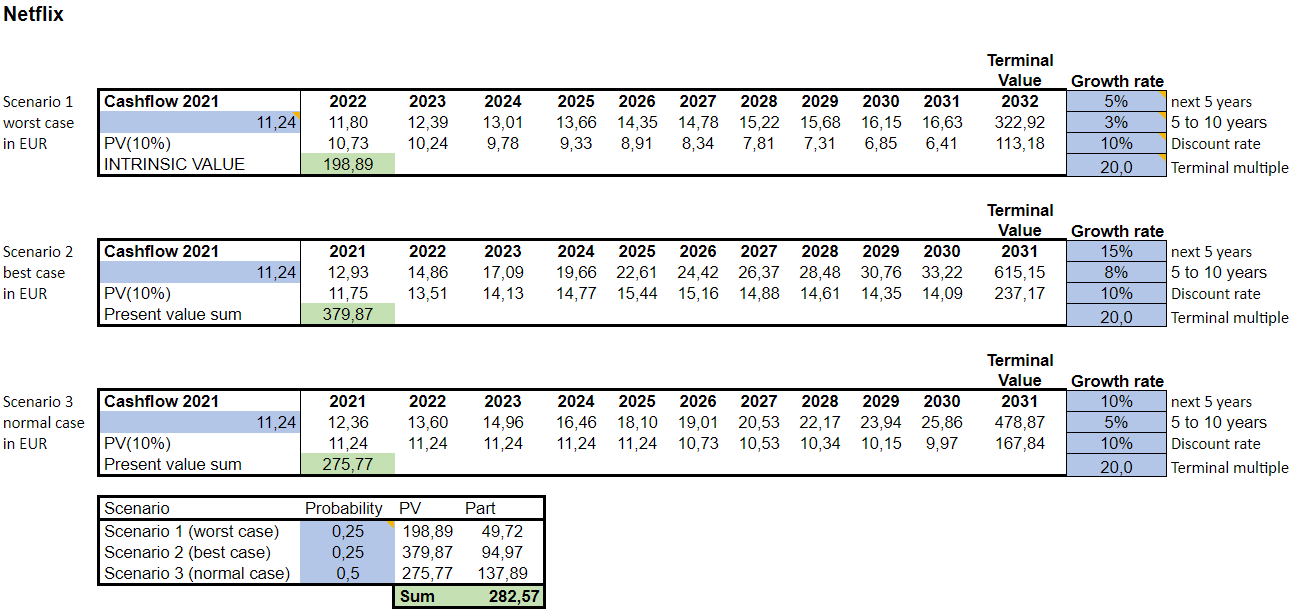

Budeme-li diskontovat čistý zisk Netflixu s 10% diskontní mírou a zvolíme konzervativní variantu růstu do roku 2026 ve výši 5 % p. a., přičemž od roku 2026 růst snížíme na polovinu, vnitřní hodnota této společnosti nám vyjde 198 dolarů za akcii při předpokladu PE ratio 20. To v praxi znamená, že je tato akcie aktuálně mírně podhodnocena, avšak investor se nesmí řídit pouze valuací. Pokud bychom nakupovali firmy pouze na základě odhadu ocenění jejich vnitřní hodnoty, je snadné se zmýlit.

Má Netflix fundament pro růst?

Mnoho domácností si mezi sebou na Netflix sdílejí hesla. Společnost odhaduje, že více než 100 milionů domovů používá účet někoho jiného. Ve svém dopisu akcionářům uvádí, že se toto bude pokoušet monetizovat, přičemž na třech trzích v latinské Americe se už prováděl pilotní program. Streaming je rozhodně budoucností, avšak již dnes nám může být jasné, že to nebude trh s jediným vítězem. To v praxi indikuje, že Netflix se bude muset snažit vyprodukovat prémiový obsah s vysokou přidanou hodnotou, k čemuž však budou vyžadovány masivní investice.

Příležitost nebo přítěž portfolia?

Tuto otázku by si měl každý investor zodpovědět sám. Avšak obecně můžeme říci, že kruciální pro vývoj této akcie bude schopnost společnosti získávat nové uživatele, což se minimálně v krátkodobém hledisku jeví jako nepravděpodobné. Postupně se bude lineární televize přesouvat k digitálním platformám (streaming).

Analýza společnosti Nielsen ukázala, že celkový čas u televize v květnu 2021 pokrýval z 26 % streaming, přičemž v únoru 2022 byl tento podíl o 2,6 p. b. vyšší. Tato skutečnost nám indikuje, že tento trh se během dalších let masivně zvětší a bude velmi záležet na tom, kdo ho ukořistí. Zda to bude Netflix či jiné platformy, je hudba budoucnosti.

Auror: Martin Kylar, analytik ECONET, redakčně upraveno

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu.

![]()