Zátah na "padlé" akcie graduje

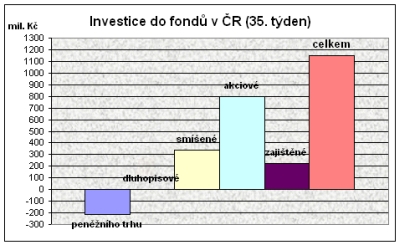

Možná až vrcholí, protože 800 milionů korun nezamířilo do akciových fondů, ani nepamatujeme. K tomu téměř 350 milionů do mixů, tedy celkem 1,15 miliardy korun. Takový je i celkový příliv, protože prodeje zajištěných fondů jen nahradily odkupy z peněžního trhu.

Z fondů peněžního trhu sice také odešlo přes 200 milionů korun, ovšem téměř celá suma z ISČS Sporoinvest a většina z těchto milionů nepochybně zamířila do značně aktivnějších strategií – jen do jiných fondů v rámci ČS totiž přišlo víc než půl miliardy korun.

Dluhopisové fondy skončily tentokrát bez velkých odkupů na černé nule. Dluhopisy si v dobách kolísání akciových trhů většinou trochu "pomohou", ale na roční výkonnosti ty naše největší tratí půl procenta, na tříměsíčním období pak ztrácejí všechny.

Akciová přesilovka trvá

REKLAMA

Jak asi došlo k tomuto dalšímu tak značnému nárůstu touhy po akciových fondech? Nepochybně zafungovala představa, že nebezpečí už pominulo, takže je ten "pravý čas". Navíc s vyhodnocením celé situace se značným zpožděním a nepochybně i pod vlivem informací o cca 5% růstu za předchozí týden. Projevil se tedy víc efekt "chytit vlak", nebo si jen víc lidí uvědomilo, že vůbec ke "slevě v hypermarketu" došlo? Ani nechci opakovat optimistickou hypotézu o tom, že tak značná část investorů mění svou strategii dlouhodobě.

Navíc se týden zdaleka nevyvíjel klidně a třeba hned v úterý Amerika opět předvedla 2,5% pokles, největší propad za poslední tři týdny. Evropské trhy ale tentokrát nezareagovaly zdaleka tak hystericky, jak bychom očekávali. Tak či onak, příliv do našich dvou velikánů hvězd se dotkl: 293 milionů přišlo do portfolia ISČS Sporotrend a 283 milionů do ING českého akciového. Ostatní samozřejmě musely zůstat o řád níž, ale žádný akciový fond nezaznamenal čisté odkupy!

Všechny se také svým investorům odměnily růstem – kromě ČSOB realitního mixu, který se dalším poklesem již dostal na roční nulu. Ale takovými 4 %, jako ČPI Nových ekonomik, zase také ne. Faktem totiž je, že (jako obvykle) byl propad emerging markets poněkud citelnější, takže i jejich růsty by měly rychleji vlnu vyrovnávat. A možná i víc, protože důvěra v tyto trhy, které navíc nejsou zasaženy žádnými hypotečními problémy, je stále na vysoké úrovni – růst těchto ekonomik je velmi perspektivní.

REKLAMA

Prázdniny utekly jako voda

To si jistě posmutněle říká nejeden workholik, ale i spousta rodičů a zejména dětí. Dovolené snad ještě rychleji. Minulým týdnem skončil měsíc srpen a během něj pražská burza skončila přesně tam, kde začala. A za celé prázdniny jen o zanedbatelná 3 % níž. Zato do fondů přišlo celkem 7,5 miliardy korun, což je letošní nejlepší dvouměsíční příliv.

Do akciových fondů přišly 3 miliardy, do zajištěných také 3 miliardy, do smíšených 2,5 miliardy korun. Z toho plyne, že miliarda odešla z peněžního trhu a zejména dluhopisových fondů.

Podíváme-li se však na samotný srpen – opět rekordní, protože překonal 4 miliardy – vidíme, že akciové si připsaly víc než 2 miliardy, mixy 1,5 miliardy, kdežto zajištěné jen necelou miliardu (půlmiliardový nesoulad jde opět na vrub peněžního trhu a zejména dluhopisových fondů).

Uvidíme tedy, co přinese návrat do normálních zářijových kolejí a nakolik si naši investoři do školního roku přinesou poučení z prázdninových zkušeností. Podzim bude jistě zajímavý, možná opět vynecháme říjnovou korekci a teprve Mikuláš nám spočítá hříchy. Vše může ale být i úplně jinak a ještě se budeme hodně divit. Zatím má Praha na roční výkonnosti 22,5 %, z toho od začátku kalendářního roku 12,6 %. Bude-li tedy podzimní úroda jako loni…

REKLAMA

Domy, hlavně ty neprodané

Minulý týden jsme také zjistili, že nejde jen o prodej stávajících a nových domů (v USA, of course). Tato data pozitivně překvapila – oproti očekávanému meziměsíčnímu poklesu o 0,9 % prodeje existujících domů v červenci klesly jen o 0,2 % na 5,75 milionů. To zejména po červnovém poklesu -3,7 % a protože prodeje klesají již pátý měsíc, nevypadalo špatně. Navíc šlo o nejpomalejší pokles od konce roku 2002.

Ale vyděsilo jiné číslo – zásoby domů na prodej – tedy počet neprodaných domů v červenci vzrostl o 5,1 % na 4,592 milionů, což je šestnáctileté maximum! Také index cen domů ve 2. čtvrtletí mezikvartálně klesl o 0,9 %. Ceny domů v USA navíc ve 2. čtvrtletí zaznamenaly nejprudší meziroční pád nejméně od roku 1987, s tím, jak se prohloubil útlum na trhu s bydlením: podle amerického národního indexu cen domů S&P/Case-Shiller klesl index cen domů ve 2. čtvrtletí o 3,2 % na 183,9 bodu ze 189,9 bodu loni.

Klesly i dílčí indexy cen domů ve velkých metropolitních oblastech. Index 20 regionů se v červnu meziročně snížil o 3,5 %, zatímco ukazatel pro 10 aglomerací klesl o 4,1 %.

Co bude se sazbami

Druhá a zřejmě ještě důležitější je situace na samotných finančních trzích. Fed sice uvolnil diskontní sazbu a nalil na trh krátkodobou likviditu, ale v zápise ze schůzky 7. srpna konstatoval, že klesající ceny domů a omezení úvěrů by mohly negativně dolehnout na spotřební výdaje. Rovněž připustil, že vývoj na hypotečním trhu naznačuje, že propad na trhu bydlení může být hlubší a delší, než se původně čekalo.

Nepotěšil ani nový údaj o poklesu spotřebitelské důvěry, která je tak na nejnižší úrovni od řádění hurikánu Katrina před dvěma lety. Začaly se tak rýsovat jasnější signály, že růst americké ekonomiky začíná mít trhliny.

Mezi investory vzrostla nejistota, zda centrální banka Fed přijme další kroky potřebné k tomu, aby se potíže úvěrového trhu nešířily ekonomikou dále. Uklidnění přišlo až v pátek (akciové trh se také vydaly spokojeně vzhůru), po vystoupení Bena Bernankeho na semináři FED v Jackson Hole. David Marek z Patria Online v něm přečetl z mezi řádky: "Zdá se, že nám ale nic jiného než sazby snížit stejně nezbude." Nejbližší jednání šéfů FED bude ale až 18. září.

![]()