25. 07. 2023

Evropská ekonomika šlape na brzdu

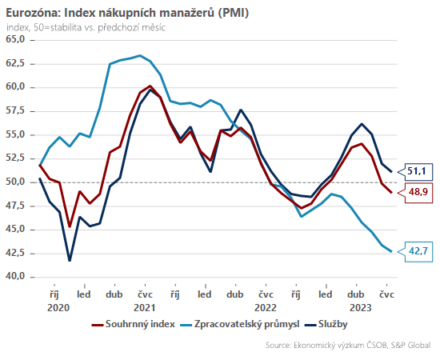

Včera zveřejněné indexy PMI v eurozóně nabídly první ochutnávku růstové dynamiky za třetí čtvrtletí. A jde o vyloženě slabý start – kompozitní index PMI propadl v červenci hlouběji pod hranici 50 bodů oddělující pásmo expanze a recese. To nevěstí nic dobrého o vyhlídkách pro nejbližší měsíce, zvláště v kontextu zhoršujících se vpřed-hledících indikátorů, jako svižně klesajícího počtu nových objednávek nebo nízkých očekávání ohledně budoucí výroby.

![]()

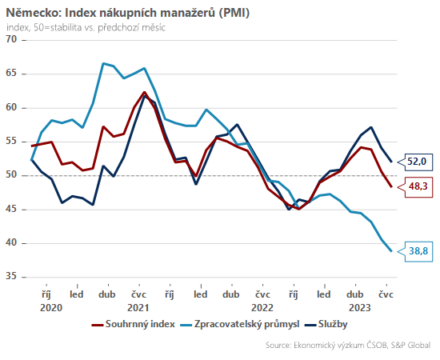

Zvláště mizerná nálada panuje nadále ve zpracovatelském průmyslu, kde index PMI klesl na 42,7 bodů. Tempo poklesu produkce v červenci dále zrychlilo, zatímco nové objednávky zaznamenaly jeden z nejprudších propadů od roku 2009. Negativní dopady slabé poptávky jsou citelné především v Německu, které je v tuto chvíli opět nemocným mužem Evropy – index PMI zde propadl až na úroveň 38,8 bodů. Takto razantní útlum aktivity v německém průmyslu je přitom důležitý i pro českou ekonomiku, jejíž oživení se pravděpodobně dostane pod ještě větší tlak (tuzemské PMI přijdou na řadu v příštím týdnu).

Sektor služeb mezitím zůstává ve fázi expanze (51,1 bodů), nicméně její dynamika postupně ztrácí dech společně s tím, jak se vyčerpává efekt post-covidového otevření ekonomik. Z pohledu ECB stojí za pozornost především vývoj cen ve službách – oproti zpracovatelskému průmyslu dochází k výrazně pozvolnějšímu odeznívání inflace. V návaznosti na solidní růst mezd proto hrozí, že inflace ve službách (hlavní motor jádrové inflace) zůstane setrvačná, což bude pro ECB pokračujícím rizikem pro návrat inflace k 2% cíli.

Celkově dávají včerejší čísla tušit, že po stagnaci ve druhém čtvrtletí (náš odhad: -0,1 % qoq) bude eurozóna oscilovat na hraně recese také v příštích měsících. Pro ECB jde vlastně o dobrou zprávu a žádoucí útlum ekonomické aktivity, který však alespoň prozatím naráží na stále persistentní jádrové inflační tlaky. Na čtvrtečním měnově-politickém zasedání očekáváme zvýšení sazeb o 25 bazických bodů na 3,75 %, důležitější však bude rétorika centrální banky směrem k zářijovému zasedání.

Dominik Rusinko

Analytik ČSOB

![]()