18. 08. 2023

Koruna v novém režimu: slabší a zranitelnější

Koruna má za sebou bouřlivé dva týdny, poté co se ČNB odhodlala k nečekanému kroku – formálně ukončila intervenční režim na podporu koruny, který byl v platnosti od května 2022. Připomeňme, že po dobu jeho trvání intervenovala ČNB v rozsahu přibližně 26 mld. euro, od října minulého roku však již na devizovém trhu aktivní nebyla. Trhům zjevně stačil samotný slovní závazek, díky čemuž se koruna dlouhé měsíce držela hluboko pod intervenční hladinou 24,70 EUR/CZK.

![]()

Ukončení intervenčního režimu je dle centrálních bankéřů čistě formální záležitostí a vlastně návratem k normálu. Tím je v případě ČNB režim řízeného floatingu, který ze své podstaty umožňuje centrální bance intervenovat v případě nenadálých kurzových výkyvů. Rozhodnutí interpretujeme také jako přípravu na první pokles úrokových sazeb na konci tohoto roku. Ve své podstatě se jedná o uvolnění měnových podmínek v ekonomice, neboť slabší koruna již jednoduše nebude tlumit dovezenou inflaci.

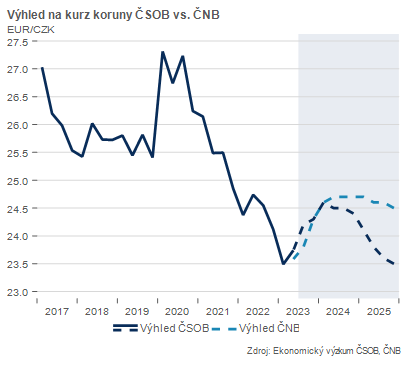

Co to vše znamená pro kurz koruny? Výhledově bude česká měna slabší a zranitelnější. Náš základní scénář předpokládá postupné oslabování koruny k úrovni 24,30 EUR/CZK na konci letošního roku. Prodejní tlaky by měly dále zesílit na začátku roku 2024, díky čemuž tuzemská měna zamíří k úrovni 24,60 EUR/CZK. Hlavním důvodem bude zužující se úrokový diferenciál mezi korunou a eurem/dolarem, jenž sníží atraktivitu koruny v očích zahraničních investorů.

Významnějšímu oslabení české měny by měly bránit lepšící se fundamenty tuzemské ekonomiky, především snižující se deficit na běžném účtu platební bilance a obnovení cenové stability. To by mělo, společně s impulsem v podobě klesajících sazeb na hlavních trzích, pomoci stabilizovat kurz koruny okolo 24,50 EUR/CZK ve druhé polovině roku 2024.

Celkově máme za to, že absence intervenčního závazku ČNB učiní korunu zranitelnější vůči výkyvům v globálním sentimentu. Koruna bude pravděpodobně citlivěji reagovat především na dění na hlavních trzích – zasedání centrálních bank, důležitá makro data nebo pohyby tržních sazeb. Po delší době může korunu intenzivněji zajímat také dění v regionu střední Evropy.

Dominik Rusinko

Analytik ČSOB

![]()