Při tvorbě každého portfolia se strategií, která má vyvážený poměr mezi rizikem a výnosovým potenciálem, řešíme otázku jakým fondem obsadit akciovou složku takového portfolia. Po zařazení příliš konzervativního fondu se zbytečně okrádáme o možnosti výnosu, na které jsme z hlediska přístupu k riziku připraveni. Jsem přesvědčen, že tato složka by měla být obsazena, zvláště v portfoliích běžných investorů, globálním fondem zaměřeným na vyspělé trhy s průřezem mezi různými sektory ekonomiky. Takovým je např. zmiňovaný Credit Suisse Global Value.

Tabulka 1: Základní data fondu Credit Suisse Global Value

|

Základní data (29. 11. 2013) |

|

|

Správce fondu |

Credit Suisse |

|

ISIN – B EUR ISIN – R CHF ISIN – R CZK ISIN – R USD |

LU0129338272 LU0268334421 LU0458681094 LU0268334777 |

|

Typ fondu |

akciový |

|

Vznik fondu |

08. 06. 2001 |

|

Velikost |

306 mil. EUR |

Zdroj: Credit Suisse

Fond je v tuto chvíli možno kupovat ve 4 měnových variantách – EUR a měnově zajištěné CHF, USD a CZK. Nejstarší eurová varianta byla založena v polovině roku 2001. Celý fond spravuje v přepočtu zhruba 4,5 mld. českých korun. O investice fondu se stará portfolio manažer Gregor Trachsel, který podle serveru citywire global patří mezi 10% nejúspěšnějších v sektoru globálních akciových fondů.

Portfolio a strategie fondu

Již podle názvu je možno odtušit hlavní zaměření fondu. Tím je „value“ neboli hodnotový přístup k investování. Tato strategie se zaměřuje na trhem aktuálně podhodnocené akcie, které se manažer posléze snaží se ziskem prodat. Nejběžněji sledovaným ukazatelem je pak P/E ratio neboli poměr kurzu k zisku na akcii. Portfolio manažer se snaží vybírat ty akcie, které jsou aktuálně oceněny levněji než právě celý trh. Dále se sledují také ukazatele poměru kurzu akcie k účetní hodnotě nebo tržbám na akcii. Tradičními zastánci této metody byli např. Benjamin Graham nebo Warren Buffett, který tuto strategii popisuje velmi příhodně: „Je to jako sbírat doutníkové špačky. Z každého špačku můžete potáhnout jen jednou nebo dvakrát, ale zato zadarmo.“

V současné době fond velmi výrazně nadvažuje Japonsko, kde má více než celou třetinu portfolia. Tento krok provedl fond již v době, kdy se začalo uvažovat o uvolnění hospodářské politiky japonské centrální banky, a fond se tak svezl na velmi silném období japonské ekonomiky. V poslední době začal fond např. zvyšovat pozice v Itálii, která v posledních týdnech zažívá také úspěch. Za dobu, po kterou společnost FINEZ Investment Management tento fond sleduje, je možné pozorovat relativně úspěšnou aktivní správu, při které je kapitál přesouván v rámci celého světa podle aktuálních očekávání portfolio manažera. Prostředky spravuje ještě malou částí např. v Brazílii nebo ve vybraných a stále podhodnocených akciích v USA.

Graf 1: Regionální složení fondu Credit Suisse Global Value

Zdroj: Credit Suisse, data platná k 29. 11. 2013

Z hlediska sektorového složení je část portfolia zainvestována i do defenzivních akcií. To lehce snižuje volatilitu, značná část je ovšem stále i v cyklickém zboží a v základních materiálech, nejedná se tudíž ani o konzervativní formu akciové investice. To koresponduje i s úvodním zařazením tohoto fondu. Portfolio je pak rovnoměrně rozloženo mezi cca 75 titulů, přičemž top 10 akcií tvoří zhruba 20% celého majetku fondu.

Graf 2: Sektorové složení fondu Credit Suisse Global Value

Zdroj: Credit Suisse, data platná k 29. 11. 2013

Co nám říká statistika?

Aktivní přístup managementu naznačuje velmi vysoká hodnota tracking error, která hodnotí odchýlení se od srovnávacího indexu, kterým je v tomto případě MSCI World. Portfolio manažer pak do indexu zahrnuje méně rizikovější akcie, než jsou v tomto benchmarku obsaženy, dají se tak čekat menší výkyvy. Na druhou stranu nutno přiznat, že tato aktivní strategie se pravděpodobně promítá do lehce vyšší nákladovosti, která je v podobě hodnoty TER na úrovni 2,17%. S tímto číslem by se jistě dalo pracovat.

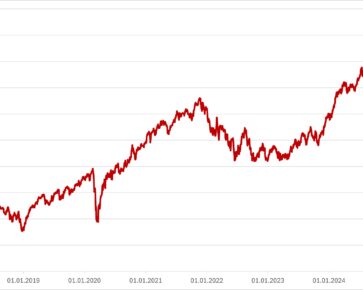

Graf 3: Vývoj hodnoty podílového listu fondu Credit Suisse Global Value (EUR verze)

Zdroj: www.podilove-fondy.com

Zdroj: www.podilove-fondy.com

Nákup podhodnocených akcií má pak ještě jednu výhodou, a sice že při poklesu trhů tyto levnější akcie již nezažívají takové propady jako akcie, které trh oceňuje velmi vysoko. Fond tak například v období krize sice zažil slušné výprodeje, ale na akciový fond nebyly ztráty v tomto období nikterak silné. Smůlou CS Global Value je založení v období prasknutí internetové bubliny na přelomu tisíciletí.

Tabulka 2: Historická výkonnost fondu Credit Suisse Global Value EUR v CZK

|

CS Global Value |

|

|

jednotlivé roky |

|

|

2006 |

2,16% |

|

2007 |

–8,01% |

|

2008 |

–37,70% |

|

2009 |

43,91% |

|

2010 |

23,65% |

|

2011 |

–11,64% |

|

2012 |

2,21% |

|

2013 |

34,23% |

|

kumulované výsledky |

|

|

6 měsíců |

17,30% |

|

1 rok |

29,36% |

|

3 roky (p.a.) |

7,20% |

|

5 let (p.a.) |

16,09% |

|

10 let (p.a.) |

2,90% |

Zdroj: Morningstar.cz, data platná k 08. 01. 2014

Celkové hodnocení

Jedná se o aktivně řízený fond, z jehož přístupu ke správě mám pocit snahy vyhledávání aktuálních výnosových příležitostí. Fond je spravován hodnotovou metodou. Ta pravděpodobně vysvětluje i lehce vyšší nákladovost, protože manažeři používající tuto metodu obecně častěji mění svá portfolia. Poplatky za obchodování tak rostou, což se samozřejmě promítá dále. Nicméně CS Global Value má pro mě adekvátní poměr mezi výnosem a rizikem, zvláště pak možnost korunově zajištěné varianty je vhodnou volbou na obsazení akciové pozice středně rizikových portfolií, důležité je ovšem stále zachovávat delší investiční horizont. Doporučit ho lze také pro možnosti pravidelné investice, kdy si můžete nastavit trvalý příkaz a na svou investici „zapomenout“. Jsem přesvědčen, že za 10 až 20 let budete s výsledkem spokojeni.

Autor působí jako junior investiční poradce FINEZ Investment Management.

![]()