Akcie Amazon – koupit teď nebo raději počkat?

Poslední dny se nesly v rytmu mírné korekce a zejména velké společnosti indexu S&P 500 začaly strádat na růstu. Mezi nimi byl i Amazon, největší poskytovatel prostoru pro prodejce online. Dokáže však byznys tohoto giganta dále růst? Budou nynější akcionáři v bezpečí i při případném poklesu trhu?

![]()

Amazon se vyvíjí od roku 1994, přičemž první úpis akcií na burze proběhl již před více než 24 lety. Od té doby se k Amazonu připojilo nepřeberné množství společností formou menších či větších akvizic. Nejvýznamnější je nákup společnosti Whole foods market, která se do historie zapsala jako nejdražší akvizice Amazonu za 13,7 mld. USD. Přes svou velikost a široký záběr do sektorů online retailu, video služeb, pronájmu skladových prostor, dopravy pomocí Amazon shipping aj. se společnost založena Jeffem Bezosem nachází ve velmi konkurenčním prostředí.

Velkou přidanou hodnotou v boji s konkurencí je unikátní strategie, kterou Bezos vytvořil a jeho zaměstnanci ji praktikují dodnes. Jedná se o snahu být nejvíce prozákaznickou společností na světě, což se daří plnit díky skvělému propojení veškerých služeb, které jsou v nabídce Amazonu. Ačkoliv je strategie stanovená zakladatelem výhodná pro zákazníka, pro společnost může představovat vyšší náklady. V zájmu každého akcionáře by měl být zisk, ten je však z pohledu Bezose až druhořadou záležitostí. Jeff Bezos je vizionář a ziskuchtivce, kteří jen touží po rostoucí ceně akcií, odsuzuje. Je tedy vhodné investovat do společnosti s touto strategií? Odpověď bude pro někoho překvapivá, ale ano.

Amazon svou velikostí v dnešní době pohltí snad každou potenciální konkurenci. Jejich systém je velmi propracovaný a propojený. Příkladem by mohlo být propojení Amazon music a Amazon Prime. V případě, že si člověk zakoupí předplatné Prime, má službu Music zdarma. Takto lze minimalizovat náklady a zároveň maximalizovat požitek ze zábavy. Fulfillment by Amazon (FBA) je další ze série povedených služeb z dílny Jeffa Bezose, díky které lze využívat Amazon pro své podnikání a prodávat skrze jejich web produkty.

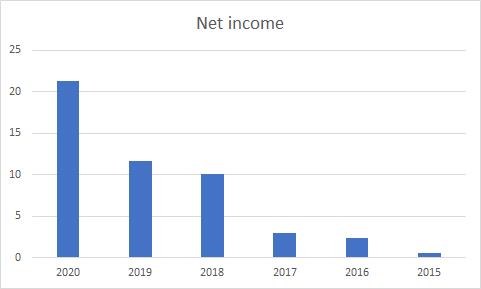

Jedním ze základních pravidel investičního guru Warrena Buffetta je konzistentnost, která Amazonu rozhodně nechybí. Důkazem toho jsou rostoucí tržby a čistý zisk. Čistý zisk je neustále rostoucí i z důvodu nízkého odvádění finančních prostředků na daň z příjmu, čímž je Amazon proslulý a nejednou bylo toto počínání předmětem sankcí.

REKLAMA

(v mld. USD)

(v mld. USD)

Kromě nízkých nákladů na daň jsou ve výkazu zisků a ztrát výraznou položkou úrokové náklady, které jsou taktéž na velmi nízké úrovni. Efektivní úroková sazba v roce 2020 činila pouhé 2,3 %. Tento výsledek vypovídá o kvalitním řízení společnosti z finančního hlediska, i přestože dluh k vlastnímu kapitálu dosahuje 243,9 %.

REKLAMA

Amazon je bezpochyby perspektivní společností, která je finančně skvěle řízená a konkurenceschopná, Jeho široký záběr na trhu sice nutí manažery odolávat tlaku konkurence, ale tuto roli zatím zvládají výborně. Největším problémem společnosti je její aktuální ocenění na trhu. Pro běžného hodnotového investora není vhodnou volbou, protože strana poptávky enormně vytlačila cenu akcie nahoru. Mohlo by se zdát, že Amazon roste spíše z důvodu přehnaného zájmu investorů než z prosperity v podnikání a toto tvrzení není daleko pravdě. Společnost je určitě zajímavou příležitostí, ale s nákupem akcií by bylo vhodnější vyčkat do doby ukončení programu kvantitativního uvolňování a zvýšení úrokových sazeb americkým FEDem, což zaručeně donutí kurzy akcií poklesnout.

Autor: Tomáš Cverna, analytik ECONET, redakčně upraveno

![]()