Akciové fondy: Zlaté doly táhnou fondy do záporu

Akciové podílové fondy v březnu zaznamenaly lehkou korekci. Hlavním tahounem poklesů jsou zlaté doly. Nedaří se ale ani Brazílii a Rusku. Naopak po propadech se vzpamatovává Itálie.

![]()

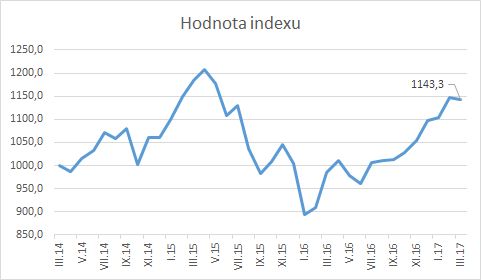

Index ICZ pravidelných investic do akciových podílových fondů zaznamenal v březnu korekci o 0,27 % a zakončil na 1 143,3 bodech. Největší propady přitom zaznamenaly zlaté doly a akcie těžařských společností. Důvodem je sestup ceny zlata z únorového maxima nad 1 250 USD/oz. až pod 1 200 USD/oz. v březnu. Z nich se sice navrátila zpět, přesto se těžaři nezotavili.

Graf 1: Index ICZ pravidelného investování

Zdroj: Investujeme.cz

Navzdory korekci Index ICZ zůstává poblíž rekordních čísel. Vyšších hodnot zhodnocení pravidelné investice dosahovaly jen v únoru až květnu 2015, načež následoval 25% propad završený v lednu 2016 hodnotou Indexu ICZ na 893,8 bodech.

Březnové výsledky Indexu ICZ dokládají vysokou volatilitu zlata a rozvíjejících se trhů. Není náhodou, že zlaté doly, Brazílie i Rusko patří mezi nejčastěji nejvíce rostoucí i nejčastěji nejvíce klesající podílové fondy. Akciové fondy zaměřené na brazilské společnosti byly v únoru v první desítce nejvíce rostoucích podílových fondů, zlaté doly se na výsluní dostaly v lednu po mnoha měsících poklesech a ruské fondy slavily v prosinci nástup Donalda Trumpa.

Tabulka 1: Deset nejvíce ztrátových akciových podílových fondů v uplynulém měsíci

| Podílový fond | Znehodnocení mezi 20. 2. 2017 a 20. 3. 2017 |

| AMUNDI FUNDS EQUITY GLOBAL GOLD MINES USD | -10,85% |

| Franklin Gold and Precious Metals Fund (USD) | -10,49% |

| Parvest Equity Brazil | -7,91% |

| HSBC GIF Brazil Equity A USD | -7,25% |

| Franklin Natural Resources (USD) | -7,05% |

| CS EF USA Value B | -6,70% |

| AMUNDI FUNDS EQUITY BRAZIL | -6,11% |

| Franklin MENA Fund (USD) | -5,47% |

| HSBC GIF Russia Equity A USD | -5,07% |

| Raiffeisen Russland-Aktien | -4,93% |

Zdroj: Index ICZ pravidelného investování do akciových podílových fondů

Politická situace v Itálii je sice stále napjatá a po prosincovém referendu o ústavních změnáh a následném odstoupení italského premiéra Matteo Renziho investoři netrpělivě očekávají předčasné parlamentní volby. Rizika jsou ale již do cen italských akcií započítána a naopak v březnu došlo ke korekci.

Mezi první desítkou nejvýnosnějších fondů měsíce března vedle Itálie nevyniká žádný sektor ani region. Rozdíly výnosu mezi ziskovými fondy jsou zanedbatelné. Celkem alespoň s nulovým výnosem zakončilo hospodaření 210 z 343 sledovaných podílových fondů.

Tabulka 2: Deset nejvíce ziskových akciových podílových fondů v uplynulém měsíci

| Podílový fond | Zhodnocení mezi 20. 2. 2017 a 20. 3. 2017 |

| FF – Italy A-ACC-Euro | 5,50% |

| CS EF Italy B | 5,21% |

| Pioneer Funds – Italian Equity | 4,78% |

| Infond Frontier, akciový podfond | 4,25% |

| HSBC GIF Euroland Equity A EUR | 4,11% |

| FF – Iberia A-ACC-EUR | 3,83% |

| FF – Asian Special Situations Fund A-ACC (EUR) | 3,77% |

| Raiffeisen TopDividende-Aktien | 3,76% |

| HSBC GIF Euroland Equity Smaller Companies A EUR | 3,73% |

| HSBC GIF Indian Equity A USD | 3,67% |

Zdroj: Index ICZ pravidelného investování do akciových podílových fondů

Rizika investic následujícího období

Řečeno slovy čínského rčení, čekají investory zajímavé časy. Donald Trump si předsevzal velké změny v americké politice, ale i jeho spolustraníci mu před velké cíle kladou nečekané překážky. Hlasování o zrušení ObamaCare bylo odloženo – a možná bude i zrušeno, a obdobně mohou dopadnout i daňové změny.

V Evropské unii naproti tomu vrcholí britské přípravy na přípravu Brexitu. A vyjednávání o budoucí (ne)spolupráci budou nepochybně tvrdá. K tomu nevole vůči sjednocené Evropě roste i v dalších státech.

Naštěstí situaci zklidnily výsledky březnových voleb v Nizozemí, které nevyhrál radikální euroskeptik Geert Wilders se svou Stranou pro svobodu. Stejně tak drtivé vítězství německé kancléřky Angely Merkelové v Sársku ukázalo, že lidé sice mají spoustu výhrad vůči současné podobě Evropské unie, ale o sjednocenou Evropu přesto stojí. A předvolební preference ztrácí i Marine Le Penová, která chce Francii vyvést z Evropské unie.

Pro investory v České republice je nejnapínavější sledování České národní banky (ČNB) a její přípravy na výstup z kurzového závazku. Kolik bude stát česká koruna po jeho ukončení? Budeme mít levnější zboží z dovozu i dovolené v zahraničí? A nebo naopak vše podraží pod vlnou výprodejů neúspěšných spekulantů?

![]()