Analýza: Akcie jako hrad z písku spojený s extrémní koncentrací indexu

V minulých výhledech jsme poukazovali na to, že se vzestup AI a léků proti obezitě vzpírá gravitačnímu zákonu světa financí a zvládá do značné míry kompenzovat nepříznivé vlivy vysokých úrokových sazeb. Proto jsme také nedoporučovali investovat do technologických akcií. Celý duben to vypadalo jako správná volba, protože trhy počítaly s tím, že americké sazby zůstanou delší dobu zvýšené. V květnu se ale všeobecný postoj k těmto akciím znovu změnil – předpokládaná poptávka po produktech Nvidie přesvědčila trhy, že bude boom umělé inteligence i americké ekonomiky pokračovat, a probudila v investorech zvířecího ducha.

![]()

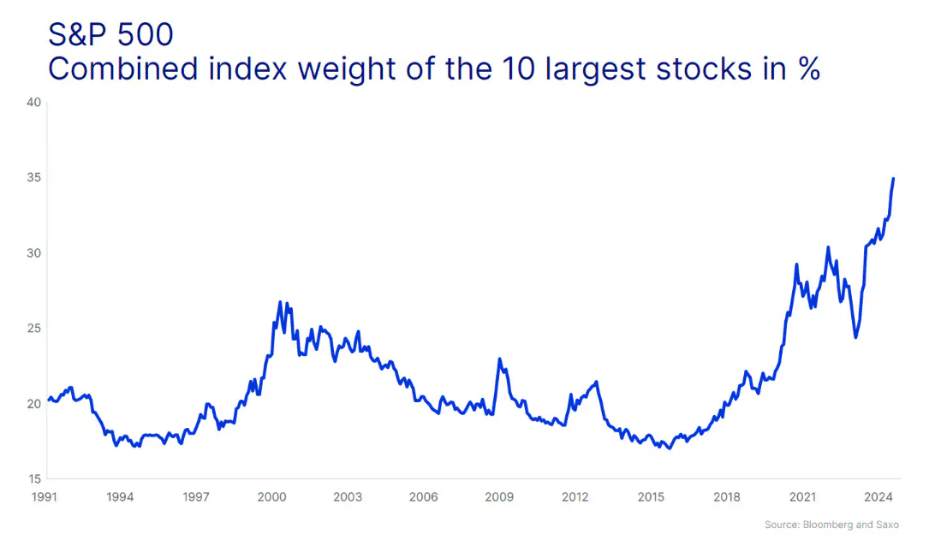

Na prahu 3. čtvrtletí tak situace na trzích připomíná rok 2021, protože za současný vzestup může do značné míry stejná dynamika – prostá extrapolace nedávného růstu, přesvědčení, že technologický růst může pokračovat donekonečna, spekulace s kryptoměnami a meme akciemi, systematické nákupy při poklesech, extrémní koncentrace indexů (10 nejhodnotnějších akcií teď tvoří 35 % indexu S&P 500) a silné momentum úzce vymezené části trhu. A jako by to nestačilo, vyšplhala se nyní hodnota amerických akcií na stejnou úroveň jako v roce 2021, tedy výš, než za dob internetové bubliny.

Čtyři z našich tematických košů vykazují poté, co se jejich hodnota za poslední rok zvýšila o víc než 50 %, tedy dvojnásobek růstu indexu MSCI World, znaky krátkodobé bubliny. Konkrétně jde o AI/polovodiče, obranu, jadernou energii a obezitu/onkologii.

Snížení sazeb ECB, robustní ekonomika a dynamika inflace

Třetí čtvrtletí roku 2024 bude ve znamení červnového snížení sazeb ECB a toho, zda v září provede další snížení. Trh je také rozdělen na to, zda Fed sníží v září nebo listopadu. Bez ohledu na tato rozhodnutí centrální banky zůstávají vyhlídky pro akcie i zisky stabilní.

REKLAMA

Pokud jde o regiony, evropské akcie budou přeceněny výše ve srovnání s ostatními trhy při snížení sazeb ECB v červnu a oživení růstu ve třetím čtvrtletí. Pokud jde o akcie rozvíjejících se trhů, zůstáváme negativní, dokud neuvidíme konkrétní důkazy, že Čína provádí nezbytné tržní reformy, aby obnovila důvěru ve svůj akciový trh.

Na odvětvové úrovni jsme nejpozitivnější v oblasti energetiky, zdravotnictví, financí a informačních technologií, zatímco negativní v oblasti průmyslu, spotřebního zboží, veřejných služeb a nemovitostí.

S elektrifikací se všechno mění

Až se za 10 let ohlédneme zpátky, bude jasné, že s sebou elektrifikace přinesla naprostou změnu naší ekonomiky. Zcela proměnila energetické trhy, geopolitiku i průmyslovou výrobu. Nejvíc na této změně vydělá Evropa, která má rozsáhlý, vzájemně propojený trh s elektřinou, jemuž se někdy přezdívá „největší stroj světa“. Díky tomu dokáže evropský trh s elektřinou fungovat efektivněji než americká elektrifikační síť. Nabízí větší stabilitu a diverzifikaci a zároveň omezuje někdejší závislost na ruských energiích, čímž zvyšuje geopolitickou sílu celé Evropy.

Až do nástupu AI byly hnacími silami elektrifikace doprava (elektromobily), digitalizace (datová centra) a vytápění (přechod z olejových a plynových kotlů na tepelná čerpadla vzduch-voda). Díky explozivnímu nárůstu využití AI teď poptávku po elektřině zvyšují hlavně datová centra používaná pro trénink a provozování AI modelů. Zatímco ještě před rokem předpokládala většina amerických podniků veřejných služeb víceméně nulový růst, podle nejnovějších odhadů se v nadcházejících 6,5 letech očekává ze strany těchto datových center zvýšení spotřeby elektřiny o 160 %.

Investoři dnes stojí před rozhodnutím, jakým způsobem do boomu elektrifikace investovat. Vzhledem k prudkému vzedmutí spotřeby elektřiny by člověk čekal, že budou jasnou volbou veřejné služby. My ale sázku na ně považujeme za riskantní a raději investujeme do firem budujících infrastrukturu elektrifikačních sítí.

Autor: Peter Garnry, hlavní akciový stratég Saxo Bank

![]()