Pet

Studený máj, v stodole ráj. To ale o fondech neplatí, navíc ani známá pranostika akciovým trhům v květnu nijak nefandí (may – go away). Letošní květen se podobal aprílu po všech stránkách: nahoru, dolů a žádný směr. Z amerických indexů si pomohl jen technologický Nasdaq o 4,5 %, zatímco klasické skončily tam, kde začaly. To v Praze přece jen květinka PX rozkvetla o bezmála 5 %.

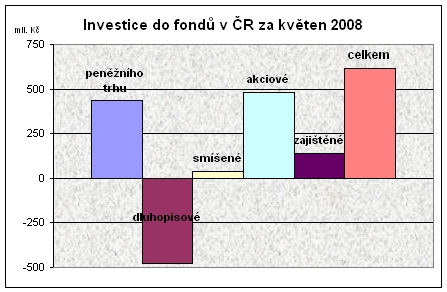

I k fondům se čeští investoři chovali poněkud smířlivěji a po velmi smutných měsících se obliba přece jen maličko zvedla z dubnové půlmiliardy alespoň kousek nad ní. Jinak žádná velká změna: odliv půlmiliardy z dluhopisových fondů nahradily fondy peněžního trhu, smíšené fondy se dostaly alespoň do černých čísel.

Jedinou radostnou zprávu „zařídily“ akciové fondy, které samy získaly půl miliardy korun. Přesto celých pět měsíců letošního roku je stále pouhým odleskem slávy fondů z uplynulých let. Místo přílivu 20 miliard korun vidíme necelé 2 miliardy. Kam že ti lidé ukládají své úspory?

Jedno vysvětlení vidíme v bankovní statistice: zatímco loni za 1. čtvrtletí na účty v bankách přibylo jen 27 mld. Kč a z toho 20 na netermínované vklady, letos to za stejné období bylo již 38 mld. Kč, z toho dokonce 32 na netermínované účty. Ostatní finanční produkty bez pohybu: ve stavebním spoření vidíme mírný pokles, životní pojištění roste jen přirozeně a penzijní připojištění letos bude svou schopnost reálně tratit přímo manifestovat.

REKLAMA

Na druhou stranu nemusíme být ani z hlediska přílivu peněz do fondů zoufat. Nedošlo totiž k žádnému masovému úprku z fondů, navíc odliv tří miliard z dluhopisových fondů byl vlastně racionální a plně kompenzován růstem zajištěných fondů. Překvapivý může být snad právě jen relativně malý a stále nevelký úspěch zajištěnců, protože logicky by v „hubených“ časech měla jejich obliba vylétnout mnohem výš.

Suma sumárum tedy nemusíme být tak rozčarováni, jak by se na první pohled mohlo zdát. Lidé se chovají značně racionálněji než třeba v době korekce po roce 2000 – tehdy v roce 2001 naše fondy ztratily přes 11 miliard korun, což navíc znamenalo tehdy víc než 15% pokles majetku fondů.

Dalším alespoň mírně pozitivním znakem letošního roku může být i relativní úspěch akciových fondů, tedy vůbec to, že se drží v kladném teritoriu, i když jejich zatím jen miliardová vlaštovka určitě jaro neudělala.

Poslední týdny nevypadaly nijak zle, přes protichůdná makročísla na trhům přinesly spíš uklidnění. Asi stojí za pozornost Buffettův názor, že za současné potíže světové ekonomiky mohou hlavně finančníci, především obchodníci s deriváty. Šéfové velkých bankovních domů podle věštce z Omahy „uvařili jedovatý lektvar, který nakonec musejí sami do dna vypít“.

REKLAMA

Někdy se říká, že na trzích vznikají bubliny, ale spíš bychom měli zvažovat, že každý trh nebo jeho oblast zvládá efektivně pouze odpovídající kapacitu aktiv. Jakmile jej příliv peněz zahltí nebo „přefoukne“, pak následně kolabuje. Viděli jsme to na technologiích před osmi lety, v nemovitostech se o tom hovořilo už taky roky, nyní se šílí na komoditách. Většina z toho jsou ale termínové obchody (deriváty), nikoli reálné či závazné kontrakty.

Už dnes jsou fyzické trhy s ropou zahlcené, tedy ropy je fakticky nadbytek. A až ty nákupní call opce na ropu za 150 dolarů na podzim nebudou mít ani cenu papíru (opce je právo, nikoli závazek), cena poletí dolů, jak šla teď vzhůru. Dobře, již nikdy barel nebude za 60 dolarů, to je ale dobře: ropa je chemický poklad a pálit ji je vlastně jeho ničení. Jde tedy v perspektivě o žádoucí impuls dalšího technologického cyklu.

![]()