Asijské akcie – kde tlačí na vyplácení vyšších dividend?

Čína, Japonsko a Jižní Korea zintenzivnily snahu dotlačit podniky k vyšším dividendám a zpětným odkupům akcií. Asie je pro investory už dlouho především příběhem růstu, mohou tak vládní reformy uvolnit hodnotu dividendových akcií v tomto regionu?

![]()

Čínské rčení „železný kohout“ má svůj původ v dynastii Čching jako kritika těm, kteří jen tak neotevřou peněženku. Naznačuje, že se jedná o ptáka ze železa, z něhož se nedá vytrhnout ani pírko.

Rychle se posunulo o několik set let dopředu a v posledních několika letech tento výraz znovu použili čínští úředníci i média jako kritiku společností kótovaných na burze, které nevyplácejí žádné dividendy.

„Je smutné vidět, že některé společnosti jsou raději železnými kohouty sedícími na hromadách peněz, než aby se s investory podělily o pírko,“ stálo v jednom z názorů zveřejněných v oficiálních novinách Shanghai Securities News loni v dubnu.

Čínské regulační orgány se stále více snaží přimět místní společnosti, aby vyplácely vyšší dividendy nebo odkupovaly více akcií ve snaze zatraktivnit akcie pro investory v době, kdy je burza v zemi zasažená nejhoršími hospodářskými vyhlídkami za poslední roky.

REKLAMA

Peking v uplynulém roce představil řadu opatření. V lednu 2023 změnil čínský regulátor státního majetku hlavní měřítko, podle kterého hodnotí výkonnost manažerů státních podniků, z čistého zisku na návratnost vlastního kapitálu (ROE). Firma s přebytkem hotovosti může vyplácet více dividend, aby dosáhla vyššího ROE. Národní regulátor cenných papírů v srpnu navázal zákazem prodeje akcií na sekundárním trhu majoritním akcionářům, pokud společnost kótovaná na burze v posledních třech letech nevyplácela žádné nebo jen malé dividendy. Minulý měsíc navíc regulátor uvedl, že bude tlačit na společnosti, aby vyplácely dividendy několikrát ročně.

Výsledky dávají smysl. K výsledkům přispělo také snížení výdajů na kapitálové projekty, které mnoho čínských společností omezilo během hospodářského poklesu. Výplaty dividend členy indexu Shanghai Composite vzrostly oproti předchozímu roku o 13 % na 1,7 bilionu RMB (235 miliard USD) v roce 2023. Státem i některými soukromými společnostmi kontrolované firmy poslouchají vládu. Ping An Bank v březnu navrhla vyplatit 13,9 mld. jüanů (1,9 mld. USD) na dividendách, čímž zvýšila svůj výplatní poměr pro rok 2023 na 30 % oproti průměrným 12 % v předchozích pěti letech.

Příběh tří zemí

Čína není jedinou asijskou zemí, která se snaží zlepšit ocenění akcií prostřednictvím lepších manažerských postupů. V Japonsku nabírají na síle reformy řízení podniků, které prosazoval zesnulý premiér Šinzó Abe. Na konci února 2024 přibližně 48 % společností kótovaných v hlavní sekci tokijské burzy veřejně vydalo plány na optimalizaci řízení kapitálu. Tato reforma byla jedním z hlavních motorů růstu akciového trhu – akciový index Nikkei se minulý měsíc vyšplhal na historické maximum.

V Jižní Koreji zase vláda v únoru 2024 představila „Program na zvýšení hodnoty podniků“, jehož cílem je snížit tzv. korejskou slevu. Podle plánu budou společnostem, které upřednostňují výnosy pro akcionáře, poskytnuty pobídky a daňové úlevy. Plán však nenaplnil očekávání investorů, protože chybí konkrétní detaily. Zatímco čekáme na finální podobu plánu, domníváme se, že udržitelné reformy by měly řešit i jiné otázky než jen akciový trh, například dědickou daň.

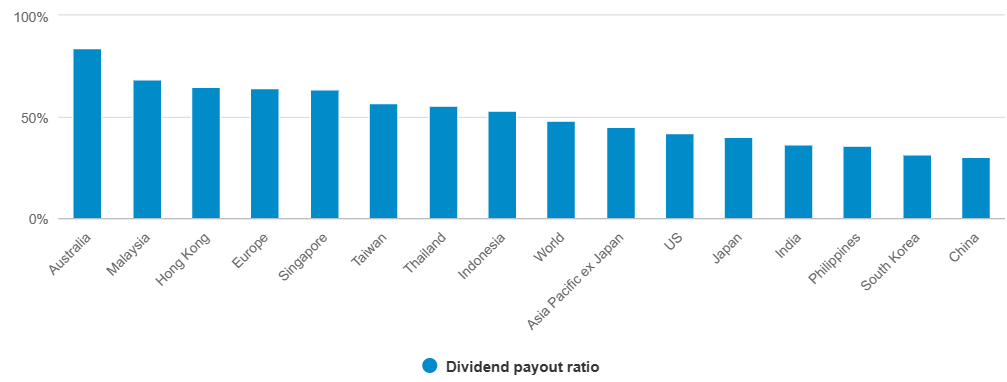

Tyto strukturální reformy nejsou náhodné. Průměrný výplatní poměr čínských, jihokorejských a japonských společností – procento zisku společnosti vyplacené na dividendách – činil v posledních pěti letech 30 %, 32 % a 40 %. Celosvětový průměr je 48 procent, v Evropě 64 procent – takže je před námi ještě kus cesty. Podmínky pro to, aby asijské společnosti mohly vyplácet více, existují: společnosti mají obecně zdravé rozvahy, díky nimž jsou schopny vracet investorům dividendy nebo zpětně odkupovat akcie. Kromě těchto základních faktorů je třeba zmínit, že stále větší část populace v regionu rychle stárne, což zvýší poptávku investorů po stabilních a spolehlivých výnosech společností, do kterých investují, aby jim to mohlo nést ovoce, tedy „vejce“.

REKLAMA

Graf 1: Čína, Japonsko a Jižní Korea zaostávají ve výplatě dividend za většinou asijských zemí a celosvětovým průměrem

Zdroj : Bloomberg, Fidelity International, duben 2024. Poznámka: údaje se vztahují k průměrnému dividendovému výplatnímu poměru za posledních pět let.

Dividendoví hráči opět v centru pozornosti

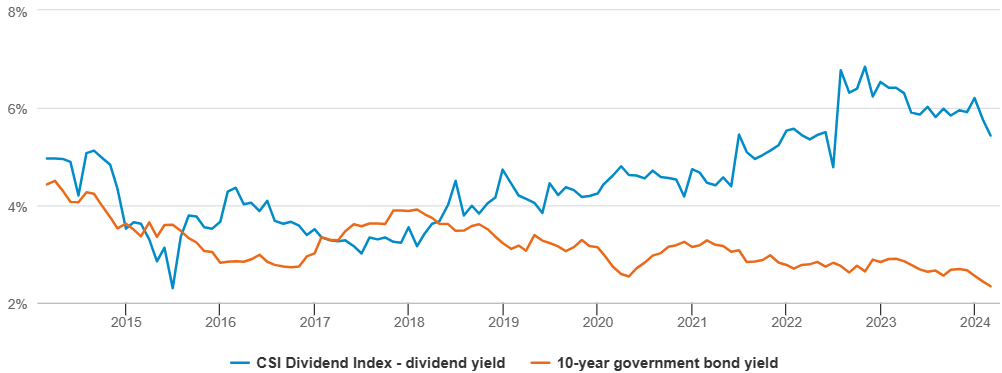

Důležité je, že v roce volatility na trhu se díky těmto změnám lépe dařilo akciím, které vyplácejí dividendy. Čínský index CSI Dividend Index – složený ze 100 společností, které mají dobré výsledky ve výplatě dividend – v roce 2024 poskočil o 8,3 %, což kontrastuje s širším oslabením na pevninském akciovém trhu. Japonský index Nikkei 225 High Dividend Yield Stock 50 stoupnul od července 2023 o 31 % ve srovnání s 20procentním nárůstem indexu Nikkei 225. Index Nikkei 225 High Dividend Yield Stock 50 vzrostl o 20 %. Nízké výnosy z dluhopisů, jaké jsou v obou zemích, také relativně zatraktivnily akcie vyplácející dividendy.

Graf 2: Čínský ukazatel akcií s vysokými dividendami vynáší více než státní dluhopisy

Zdroj : Wind Information, Fidelity International, duben 2024. Poznámka: Údaje jsou výnosy čínských desetiletých státních dluhopisů a klouzavé dividendové výnosy indexu CSI Dividend ke konci každého měsíce.

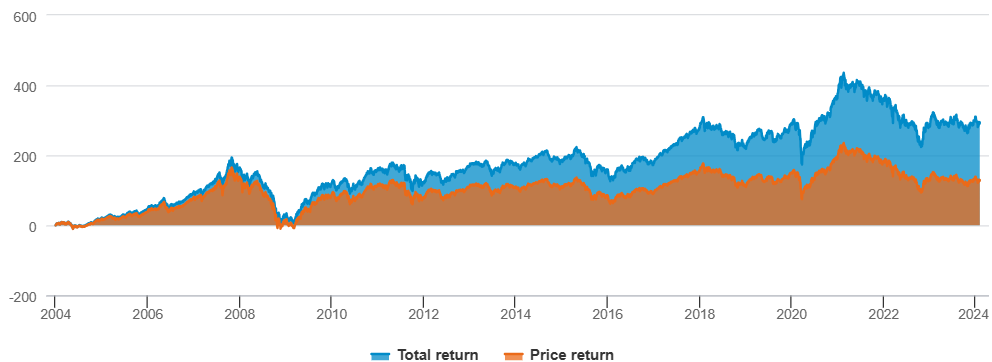

Zpomalování globální ekonomiky a návrat k nižším úrokovým sazbám znamená, že honba za stabilními dividendovými výnosy se stala atraktivní strategií. Historická data ukazují, že zaměření na ty akcie, které vyplácejí dividendy, je více než jen defenzivní hrou, která dobře funguje na rozkolísaných trzích. Za posledních dvacet let asijský index s vysokým dividendovým výnosem překonává standardní index částečně i díky menšímu odlivu v obdobích napětí. Přibližně 56 % celkového výnosu indexu MSCI AC Asia Pacific ex Japan pochází z dividendových příjmů.

Graf 3: Dividendové výnosy tvoří více než polovinu výnosů z akcií v Asii

Zdroj : Bloomberg, Fidelity International, duben 2024. Poznámka: Graf ukazuje kumulativní cenový výnos a celkový výnos indexu MSCI AC Asia Pacific ex Japan od ledna 2004. Přepočteno na 0 k 1. lednu 2004. Celkový výnos se skládá ze zhodnocení ceny akcií (cenový výnos) a výnosu z dividend. Dividendový výnos tvořil 56 % celkového výnosu v letech 2004 až 2024.

Vysoké dividendové výnosy jsou sice lákavé, ale je třeba dávat si pozor na dividendové pasti, kdy velmi vysoký dividendový výnos láká investory do společnosti, která je ve finanční tísni. Přetrvávající růst zisků, silná rozvaha, a především slušné řízení společnosti, které zajišťuje, že přebytečná hotovost bude vrácena akcionářům, jsou znaky dobrých společností, které hledáme.

Může trvat nějakou dobu, než asijští „železní kohouti“ změní své způsoby. Ale v době, kdy je pověst regionu jako místa růstu otřesena volatilitou, by i zbavení se několika per mohlo odhalit některé nové investiční příležitosti.

Analýza Fidelity International

![]()