Česká koruna v době koronavirové. Máme čekat inflaci?

Co je větší nepřítel? Inflace, nebo koronavirus? Koronavirus, dojde-li ke stagflaci, inflační cíle půjdou k ledu. 11% roční inflace? Co není, může být. Bývaly doby, kdy byla jednociferná roční inflace vcelku tolerovatelným výsledkem hospodářské politiky. Teprve dvouciferný cenový růst vytvářel zásadnější znepokojení.

![]()

Když dnes koruna oslabuje, hospodářství kvůli karanténě stojí, ČNB přijímá stabilizační opatření. Snižuje úrokové sazby. Vyslovuje závazek úvěrovat banky. Zmiňuje možnost intervencí ve prospěch koruny. Epidemie a karanténa dopadá na ekonomiku, hrozí stagflace a rostou otazníky týkající se tolerance vyšší inflace.

zdroj: cnb.cz

Udeřily těžké časy. Právě v těžkých dobách se ukáže, jak jsme se na ně připravili. Guvernér ČNB říká, že „Česko má slušnou kondici, na horší časy je dobře připraveno“. V rozhovoru pro Českou televizi vysvětlil, jak s premiérem rozebírali jejich pohledy na situaci a její možný vývoj a také „trochu ty své role, protože každý máme jinou roli danou našimi úkoly a mandáty“.

O mandátu ústřední banky hovořil guvernér takto: „My zodpovídáme za cenovou a finanční stabilitu v této zemi. To je mnohem užší samozřejmě, než to má pan premiér, ten má portfolio podstatně širší a chápu, že on některé věci vidí i v tom našem ranku více z toho svého pohledu, řekněme, možná krátkodobějšího.“ Jiří Rusnok (ČT 24 11. 3. 2020, pořad Interview)

Kurz koruny: oslabující a ochabující koruna

Stačí se podívat na vývoj měnového kurzu koruny. Koruna v posledních dnech oslabuje a v některých chvílích doslova padá. V běžných dobách by se dalo říci, že čeští exportéři se díky tomu budou lépe vyrovnávat s výpadkem poptávky. V realitě ovšem vládne nouzový stav a argumenty o podpoře exportu nejsou jaksi moc na místě.

REKLAMA

Co stojí na pozadí oslabování měnového kurzu, je mimo jiné dáno útěkem zahraničních horkých peněz. Přidávat se mohou spekulace na oslabení koruny, sázky na to, jak asi malá otevřená ekonomika závislá na exportech bude přežívat následující těžké období. Možná jde o spekulaci na to, jak neblaze si ve světle smrště na finančních trzích povede složka cizoměnových aktiv v majetku ČNB. Tak jako tak, tyto otevřené pozice v giganticky nafouklé rozvaze ČNB zesilují výkyvy měnového kurzu koruny.

Guvernér ČNB nedávno připomněl, že oslabení měnového kurzu je vlastně uvolněním měnové politiky: „My máme svoji měnu, svoji měnovou politiku, měna sama tvoří určitý nárazník těch výkyvů, takže nám třeba teď mírně oslabuje, což samozřejmě ekonomice mírně uvolňuje podmínky fungování.“.

My máme devizové rezervy a nebojíme se je použít

V době koronavirové také zazněl hlas, že Česko má devizové rezervy, které má díky koruně a vlastní měnové politice. To, že jednotná měna vznikla na snaze předejít měnovým válkám, umělému oslabování kurzu vlastní měny a zlepšování vlastní konkurenční pozice na úkor sousedů v rámci evropské spolupráce, je v tomto pohledu poněkud přehlíženo. Česko v realitě ovšem není izolovaným ostrůvkem, na jednotném evropském trhu je závislé.

Byla vyslovena i vyjádření odrazující spekulanty a naznačující sílu ČNB spekulacím proti koruně čelit: „Kdyby se nedej bože děly apokalypsy, tak my máme jedny z největších devizových rezerv na světě v poměru k ekonomice. Vznikly nějak historicky v dobách expanzí měnové politiky …, buďme rádi, že je máme, …. Pro malou otevřenou ekonomiku s vlastní měnou, s plovoucím kurzem je to nutnost a myslím, že se to dneska ukazuje …. Čili my se nemusíme obávat, že naše měna bude spláchnuta nějakým vírem událostí panických na světovém finančním trhu, ….“ Jiří Rusnok (ČT 24, 11. 3. 2020, pořad Interview).

Den předtím guvernér ČNB v rozhovoru pro ČTK hovořil podobně: „Máme volně plovoucí kurz s bankou, která má jedny z největších devizových rezerv na světě. Můžeme tedy využít toho kurzu, kdybychom museli tu korunu zachraňovat, …máme prostor na sazbách, který skoro nikdo nemá. V tomto ohledu proto nebuďme hysteričtí.“ Rozhovor nesl název „Změna sazeb ČNB není nyní příliš účinný nástroj“.

Úrokové sazby: Koronavirové oslabení koruny

Snížení českých úrokových sazeb o půl procentního bodu se v pondělí 16. 3. 2020 stalo realitou. Komunikačním odbor naší ústřední banky věc prezentoval jako, že „ČNB přijímá stabilizační opatření v souvislosti s epidemií koronaviru.“ Bankovní rada České národní banky na mimořádném měnovém jednání snížila dvoutýdenní repo sazbu o 50 bazických bodů na 1,75 %. Současně rozhodla o snížení lombardní sazby na 2,75 % a diskontní sazby na 0,75 %. Změna sazeb byla účinná od úterý 17. března 2020.

Večerní televizní zpravodajství se v přívalu zpráv o zavírání obcí kvůli koronavirové nákaze a novinkám týkajícím se hašení epidemie k oznámení ČNB dostalo až ve druhé polovině zpravodajství.

REKLAMA

Dění na koruně v průběhu dne jakoby chystané snížení úrokových sazeb předem tušilo. V průběhu dne v předtuše nikým netušeného (a dříve nepřipuštěného) koruna preventivně oslabovala. Spekulanti zázračně předvídali a vytušili rozhodnutí bankovní rady. Výdělek jim budiž přán, vítězové mají důvod slavit, poražení důvod plakat. FOREX je zrádný.

V pondělí 16. 3. se koruna dostala pod masivní tlak – během hodiny a půl propadla až na 27 korun za euro. Za jediný den ztratit na kurzu koruny vůči euro jednu korunu, a dostat se na nejslabší úrovně od roku 2015, tomu se říká zvrat. Koruna dnes dosahuje nejslabších úrovní od ukončení devizových intervencí ČNB v květnu roku 2017.

Slabý kurz koruny v principu zdražuje dovozy a domácí inflaci zesiluje. Kurzový mechanismus působí na zdražování vcelku rychle – za cokoliv z dovozu si spotřebitelé připlatí.

Spotřebitelské ceny: Bude postkoronavirová inflace měnověpoliticky tolerovaná?

Zdražování vyplývající z nabídkového a poptávkového šoku je zvláštní věcí. Jak to vlastně bude vypadat s inflací, je ve hvězdách. Leccos působí protiinflačně, ale mnohé z nakupovaného bude zatíženo inflačními tlaky. Nabídkový šok způsobený nabídkovou stranou, zadrhnutí a přerušení dodavatelských řetězců; dozvuky problémů nejen v továrně světa, mohou působit proinflačně. Protiinflačně může působit třeba ochromení poptávky.

Tvůrci měnové politiky se budou muset spíše než na modely spolehnout na svůj rozum a pocity. Pokud nastavení měnové politiky do února letošního roku představovalo dilema, nově představuje rovnici s mnoha neznámými. Zadlužené domácnosti a přepálené ceny nemovitostí za situace rapidního vzrůstu nezaměstnanosti představují zásadní nejistotu a možná i výzvu k nekonvenční záchraně.

Tolerovat inflaci?

Je známo, že v těžkých dobách opakovaně inflace oživení pomohla. Úvěrová politika a umožnění vzniku více peněz nejednou pomohly utlumit recesi a odvrátit krizi. Nastupuje otázka „Stane se inflace tolerovanou“?

Nedávno v rozhovoru pro Lidové noviny položila Ivana Pečínková Marku Morovi, víceguvernérovi ČNB, dotaz „Co je pro ČNB větší nepřítel? Inflace, nebo koronavirus?“. Odpověď odhaluje pohled na to, že jsou chvíle, kdy možná bude cílování inflace hozeno přes palubu: „Naším primárním cílem je cenová stabilita. Pokud by ale došlo k nějakému stagflačnímu vývoji, tedy nárůstu cen z důvodu přerušení dodávek, nabídky, kvůli zastavení výroby v podnicích, zavření obchodů a podobně, to by krátkodobě mohlo vést k nárůstu cen. Ale já osobně bych v takové situaci rozhodně pro zvýšení sazeb nehlasoval.“

REKLAMA

Morova odpověď pak vysvětluje, že takový cenový nárůst může být třeba i tolerovatelný: „Takový nárůst cen, to by byl krátkodobý šok, přes který by se centrální banka měla přenést. Navíc bych takový krok považoval i v globálním kontextu, kdy velké centrální banky indikují připravenost měnovou politiku uvolňovat, za kontraproduktivní. Myslím, že bychom měli reagovat až na středně- a dlouhodobé poptávkové šoky. A to záleží na tom, jak dlouho ta situace či krize kolem koronaviru bude trvat.“

Inflace v dobách předkoronavirových, střídaná stagflací?

Budoucnost leží ve hvězdách. Česko může zažít i stagflaci, situaci, kdy bude inflace růst a ekonomika bude stagnovat. V tuto chvíli půjde do tuhého, úřad centrální banky buď zpřísní měnovou politiku, nebo bude prostě vyšší inflaci v zájmu rychlého nastartování růstu tolerovat. Nechme se překvapit, ukáže budoucnost.

Ohlédnutí říká, že fungování finančních trhů za poslední dekádu pozměnila nestandardní měnová politika. Nejprve došlo na nízké úrokové sazby, později nastoupily sazby nulové. Centrální banky si lámaly hlavu s tím, jak v podmínkách, kdy úrokové sazby klesly na nulu, ještě více podpořit inflaci spotřebitelských cen.

V době, kdy ceny stlačoval nabídkový šok zboží dodávaného z rozvíjejících se ekonomik, došlo ve vyspělých ekonomikách k nebývalé akumulaci dluhu financovaného bankovních sektorem. Ve stejném směru působilo i financování z měšce centrálních bank.

Protiinflační opatření ČNB nejspíš skončila

Situace byla označována za japonský scénář japonské dlouhodobé stagnace a setrvale nízké inflace. V Česku nastoupila proinflační opatření, snižování úrokových sazeb, oslabování kurzu koruny. Došlo k přehřátí trhu práce, obava z bubliny cen nemovitostí a tvrdého přistání musela být řešena centrálně regulací úvěrových standardů.

Když v únoru meziroční míra inflace povyskočila o 3,7 procenta, zazněl nejeden komentář, že se inflace vzdaluje od horní hranice tolerančního pásma. Spotřebitelské ceny svižně rostly v úseku odívání, obouvání, bytového vybavení, stejně jako zařizování domácností. Nemilý byl dvouciferný růst cen potraviny. Růst cen nájemného, vodného nebo elektřiny byl sice jednociferný, nicméně inflace a inflační daň úřadovala i v této oblasti. Česká inflace atakovala 4% hranici a 2% inflačnímu cíli se vzdálila o téměř dva procentní body. ČNB ještě v únoru překvapivě naposledy zvýšila úrokové sazby, nikdo netušil, že vypukne koronavirová pandémie.

Je březen 2020 a spotřebitelskou poptávku i trh práce zchladil nouzový stav související s šířením nového typu koronaviru. Mzdově-cenová spirála byla přeťata, nastoupily jiné starosti. Úrokové sazby byly o půl procentního bodu sníženy, nastoupily obavy o likviditu bankovního systému.

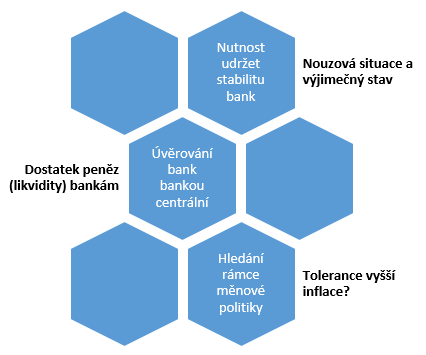

Likvidita: Ústřední banky nedovolí, aby bankám nedošly peníze

Mezibankovní trh může zamrznout. Nedostává-li se bankám financování, nastupuje centrální banka dodávající horem spodem likviditu. Centrální banky prostě nenechají likviditu a zdroje financování obchodních bank vyschnout. Vyplývá to i z ponaučení z roku 2008. Měnová oblast má dnes svou ústřední banku, která jako emitent měny může v nouzi pomoci – přistoupit k úvěrování obchodních bank, kupovat od nich cenné papíry za novou likviditu (pověstné nově „natištěné“ peníze).

Guvernér ČNB potřebu opatření pro úvěrování obchodních bank bankou centrální (dodávání likvidity) nedávno vysvětlil takto: „…podniky, domácnosti, neumírají na to, že nemají majetek, takzvaně ekonomicky neumírají, ale umírají na to, že nemají v nějakém momentě dostatek peněz“ Jiří Rusnok (ČT 24 11. 3. 2020, pořad Interview)

Ano, mezibankovní trh, mechanismus, prostřednictvím kterého si banky půjčují navzájem, může zamrznout. Když se neví, kdo je na tom tak špatně, kdo může zkrachovat, být insolventní, nikdo nikomu nepůjčí. A když v bankách dojdou peníze, je to průšvih. V moderní době právě existence ústřední banky umožňuje, že peněz ve smyslu likvidity může být vždy dostatek. Likvidita se nevypaří, díky tezauraci nezmizí. Centrální banka nepřipustí, že by likvidita došla – je to její role tzv. věřitele poslední instance. Když už nikdo nevěří, ústřední banka věří a úvěr dodá. Nelze prostě připustit, aby došlo k opakování velké deprese nebo velké hospodářské krize.

V důsledku stavu nouze tak byl nově oprášen mechanismus poskytování úvěrů bankovnímu sektoru centrální bankou – dodávání likvidity komerčním bankám poskytováním úvěrů označované jako „dodávací repo operace“. Třikrát týdně, v pondělí, ve středu a v pátek si budou moci banky vypůjčit u ČNB jako centrály dodatečné peníze. Podle aktuálního nastavení si může banka půjčit za 1,75 % ročně, tj. za dvoutýdenní repo sazbu bez jakékoli přirážky. Světlo světa spatřil tento mechanismus v době finanční krize v roce 2008.

Měnověpolitická tolerance vyšší inflace?

Česká národní banka podle Ústavy odpovídá za cenovou stabilitu. Někdejší uvolnění měnových a úvěrových stavidel ovšem znamenalo tlak na finanční stabilitu. Nověji tak představitelé centrálních bank svůj mandát rozšířili o „makroobezřetnostní politiku“. Už nestačí v podmínkách uvolněné úvěrové politiky nechat cenovou bublinu splasknout a poté uklidit, chce to prevenci.

Odpovědnost za cenovou i finanční stabilitu pak znamená, že mohou nastat chvíle, kdy se bude rozhodovat, co má vlastně prioritu. Z logiky věci to bude finanční stabilita, problémy bankovního sektoru budou v porovnání s inflací vnímány jako větší strašák. Třeba jsou úvahy o takovém scénáři malováním čerta na zeď.

Možná zadrhnutí půjde scénářem deflačním anebo vše zachrání zrychlená novelizace zákona o ČNB, která už leží na stole. Chystaná proměna „měnověpolitického instrumentária“ a redefinice mandátu naší ústřední banky může být klíčem k budoucím úspěchům.

![]()