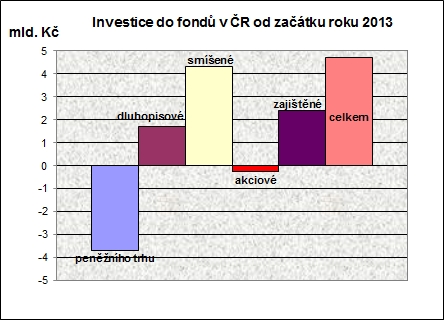

Za třetinu letošního roku do našich fondů přišlo skoro 5 miliard korun, ale o nijak významnou sumu nejde. Jen vklady domácností v bankách za čtvrtletí narostly přes 25 miliard korun (na netermínované skoro 35, takže z termínovaných a stavebka půl na půl skoro 10 odešlo).

Současně běžící nabídka spořicích státních dluhopisů asi zkasíruje dalších 20 miliard z potenciálu úspor. Jejich výnosy jsou totiž doslova „dotované“, takže správci standardních dluhopisových fondů jen skřípou zuby.

Trend či preference českých domácností se tedy téměř v čase nemění a finanční krize jen posílila jejich konzervativismus. Stále jasně vedou s více než polovinu finančních aktiv bankovní vklady (skoro 1,7 bilionu korun) a hotovost.

Dluhopisy bodují

Jedinou drobnou změnou jsou investice do dluhopisů, když se jejich podíl na finančních aktivech domácností se zvýšil téměř z nuly na 3,4 %, a to především díky právě nabídce spořicích státních dluhopisů. V nich od roku 2011 ve třech dosavadních emisích je investováno celkem 55,7 miliardy korun (jen loni ve dvou emisích 45,3 mld. Kč). Držitelů je téměř 68 000, z nichž je 67 500 domácích fyzických osob, 270 právnických osob a 190 zahraničních fyzických osob.

Další oblastí, kam se postupně přesouvají úspory domácností, jsou penzijní fondy, kde jejich podíl na finančních aktivech domácností vzrostl již na 6,1 % (přes čtvrt bilionu korun). O jejich investiční strategii asi každý čtenář ne tomto serveru ví a je jisté, že pro 5 milionů klientů bude ještě hůř, jestliže rychle nepřestoupí do účastnických fondů.

V akciích jen drobné

Z analýzy Patrie pak lze vyčíst, že v portfoliích domácností postupně roste i zastoupení akcií. Do oficiální statistiky rozvahy domácností v rámci národních účtů se kótované akcie dostaly poprvé v roce 1999. Tehdy držely české domácnosti akcie za 17,6 miliardy korun. Na konci loňského roku měly v akciích investováno už 64,5 miliardy korun. Podíl akcií na celkových finančních aktivech až do finanční krize zvolna stoupal, od té doby však kolísá kolem 1,5 %.

REKLAMA

Fondy zrcadlem doby

Pohled na náš fondbyznys jen odráží celkový přístup obyvatel. Jasné vítězství dluhopisových fondů v minulých několika letech nepřekvapuje zejména v kontextu silného odlivu z fondů peněžního trhu.

Smutek zajištěných fondů odhalila nedávno analýza serveru Produktové listy. Ze skoro čtyř set zajištěných produktů nabízených od roku 2000, bylo již celkem 210 produktů k 15. březnu 2013 splaceno, lze tedy již určit průměrný roční výnos (bez zahrnutí poplatků): 1,23 %. Při zohlednění např. 1% počátečního poplatku je výsledné zhodnocení 0,97 %.

Ještě hůř i jinde

O ještě větší bídě jednorázových i jiných „spořicích“ pojistek svědčí třeba miliarda první tranše zajištěné pětileté jednorázovky ING Garant Invest. Pěkný potenciál výnosu až 10 % každý rok kvůli krizi skončil na velké nule. Pojišťovna navíc klientům vrátila i celých 100 % zaplaceného pojistného (tedy i počáteční poplatek a rizikové pojistné). Klienti tak dostali zpět přesně částku, kterou do pojištění vložili. Jenže inflace za roky 2008 až 2012 byla 14 %, takže z investovaných 100 000 korun „inkasovali“ reálnou ztrátu 14 000 Kč.

O poklesu TÚM z tradičních 2,4 na 1,9 % asi každý ví, o významném poklesu potenciálních podílů na ziscích pojišťoven už mnohý tuší. Poradcům doporučuji i další kalkulátor na serveru Produktové listy.

REKLAMA

Poučení z Norska

Možná je nejlépe podívat se na norský tzv. Státní fond správy národního bohatství nebo Norský vládní penzijní fond, do něhož plynou příjmy z těžby nerostných surovin. Jen za posledních deset let zvýšil objem spravovaných aktiv na sedminásobek a stal se největším svého druhu na světě.

Nyní ale musí měnit investiční strategii a přizpůsobit ji situaci na globálních finančních trzích. Reakcí na pokles výnosů státních dluhopisů je razantní redukce dluhopisového portfolia. Již ke konci 1. čtvrtletí fond držel v obligacích pouze 36,7 %, což je nejnižší podíl od roku 1996. Váha akcií naopak stoupla na rekordních 62,4 % z celku. A podle manažerů za posunem nestojí ani tak nadšení do akciového trhu, jako spíš zoufalství z vývoje dluhopisových výnosů.

Rotace k akciím

Jistě bude přesun drobných investorů k dynamičtějším strategiím trvat mnohem déle než norským profesionálům. Možná celé roky, i když v amerických retailových fondech k určitému posunu došlo již koncem minulého roku. U nás dokonce možná zůstane část střádalů „zabetonovaná“ v konzervách do smrti. Alespoň trochu by je však měli poradci varovat už nyní.

![]()