Co čekat v letošním roce od jednotlivých tříd aktiv?

Kde bylo možné v uplynulém roce nejlépe vydělat a jaké investice nejvíce ztrácely? Co čekat v roce 2025 od nemovitostí, akcií, dluhopisů, zlata a dalších investic.

![]()

V roce 2024 se dařilo takřka všem burzovním i neburzovním investicím. Nejvyšší zhodnocení přinesly akcie, zlato nebo bitcoin. Nadprůměrné výnosy zaznamenaly také dluhopisové fondy. Opět začaly růst ceny bytů. Lehce nadprůměrné výnosy vykáže také většina nemovitostních fondů a private equity fondů. Loni v podstatě nešlo šlápnout vedle, s výjimkou Latinské Ameriky nebo amerických dluhopisů s delší splatností.

Rok 2024 byl investorům mimořádně nakloněn (a rok 2023 také), takže pro rok 2025 bych byl logicky v očekáváních skeptičtější. Ačkoliv všechny prognózy jsou aktuálně příznivé, selský rozum nabádá k obezřetnosti. Po dvou letech žní je potřeba počítat s tím, že přijdou i horší časy a připravit se na to. Kdy, to netuším. Ale historie nás učí, že zejména u burzovně obchodovaných aktiv zpravidla přichází propad ve chvíli, kdy ho nikdo nečeká.

Hlavní rizika vnímám v další eskalaci geopolitického napětí, speciálně v hybridní válce mezi Čínou a USA. Třaskavý koktejl bublá nadále také na Blízkém východě a kolem Perského zálivu.

Inflace na ústupu, úrokové sazby klesají

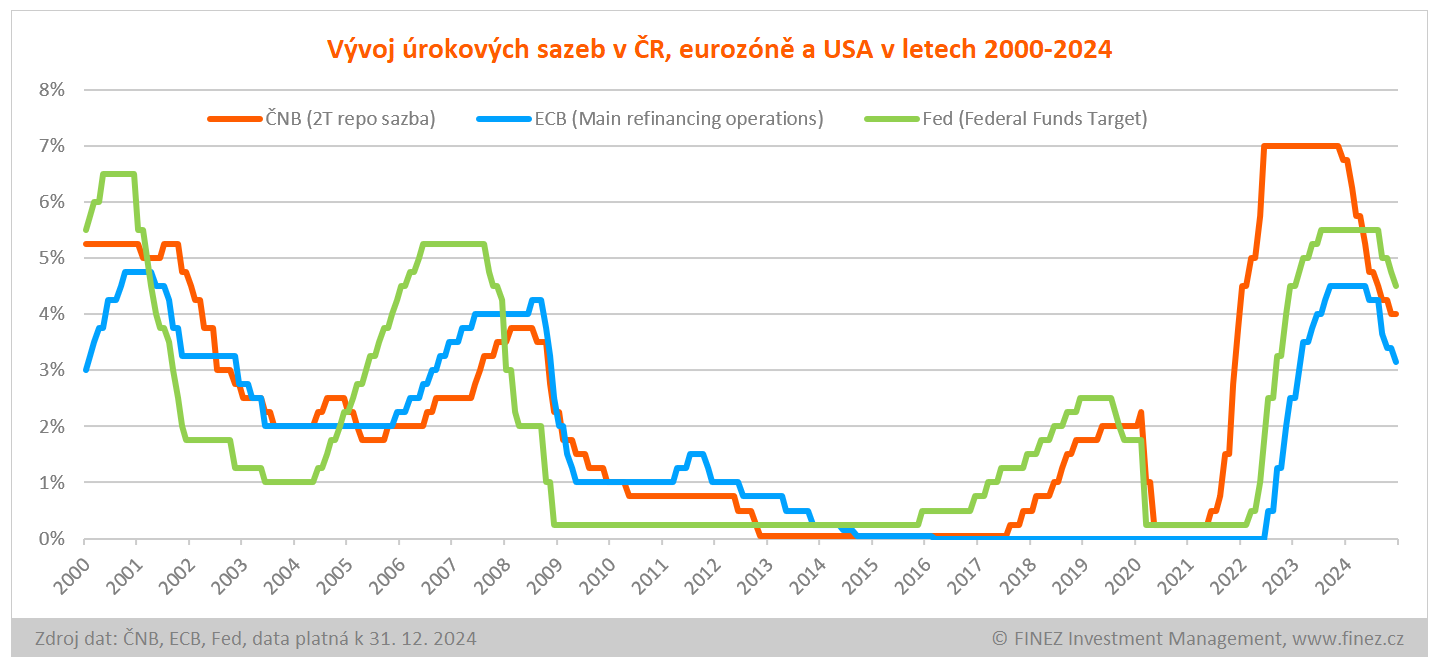

Míra inflace v ČR i ve světě v uplynulých dvou letech výrazně poklesla a centrální banky loni postupně začaly snižovat úrokové sazby. Česká národní banka již snížila repo sazbu ze 7 % na 4 %. Evropská centrální banka ze 4,50 % na 3,15 % a americký Fed z 5,50 % na 4,50 %.

Nicméně rizika zůstávají spíše pro-inflační než proti-inflační, takže centrální banky budou udržovat úroky na vyšší úrovni, než jsme byli zvyklí v předchozí dekádě. Fed například avizoval, že počítá v příštím roce pouze s dvojím snížením úrokových sazeb na 4 %. Přetrvávají oprávněné obavy, že by v důsledku pokračující deglobalizace a sílícího protekcionismu mohla přijít další vlna zvýšené inflace.

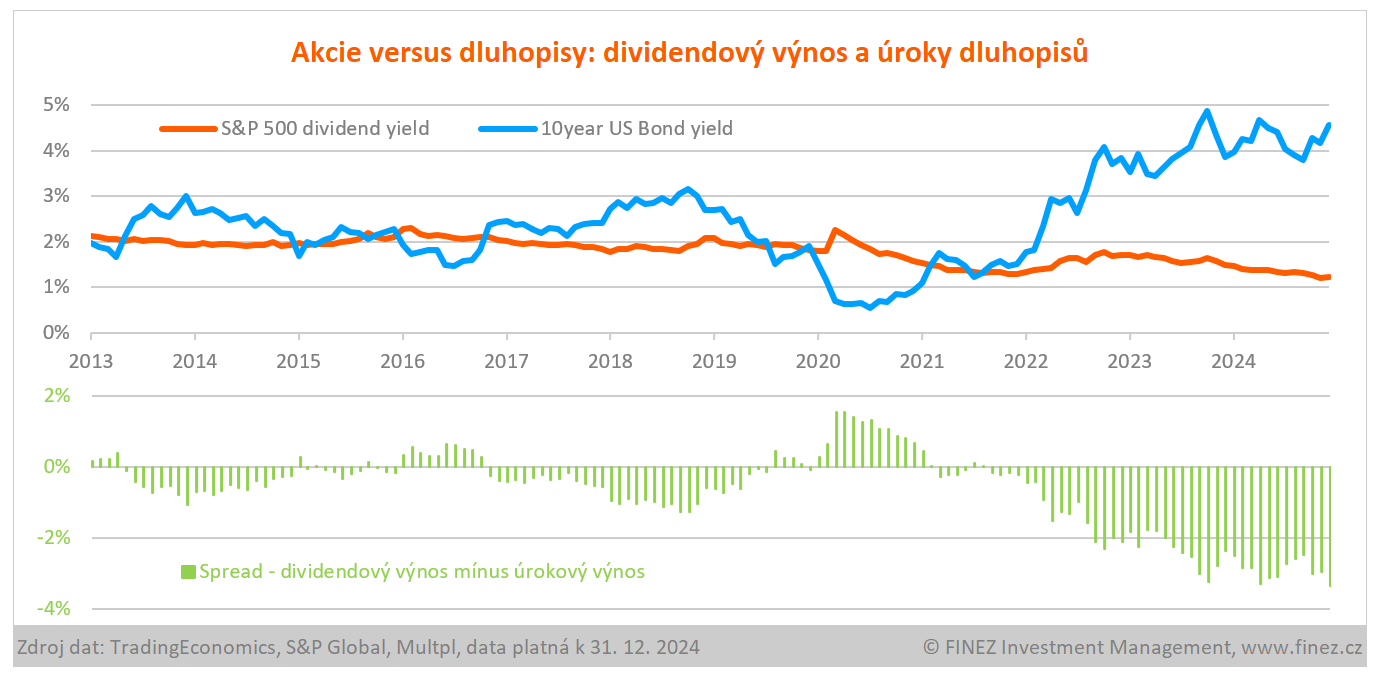

Akcie nezdravě drahé

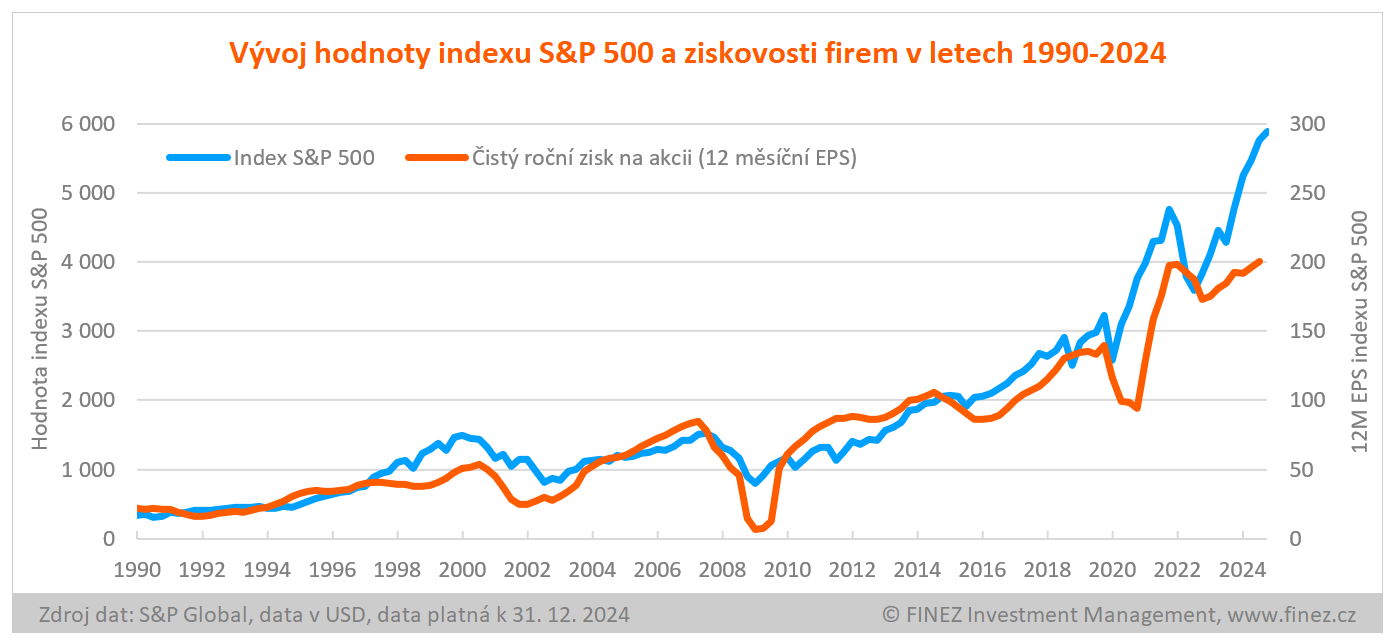

V roce 2024 rostly ceny akcií na burze již druhým rokem nebývalým tempem, a to prakticky všude ve světě a napříč všemi sektory, i když tahounem růstu byly nadále zejména američtí technologičtí giganti (NVIDIA +171 %, Broadcom +108 %, Tesla +63 %, Meta Platforms +65 %, Amazon +44 %, Alphabet +36 %, Apple +30 %, Microsoft +12 %). Hodnota globálního akciového indexu MSCI World stoupla v uplynulém roce o 25 % (v eurech). Hodnota amerického indexu S&P 500 stoupla o 23 % (v dolarech). Rovněž i většina akciových fondů a ETF vykázala za rok 2024 výnos kolem 20-25 %.

REKLAMA

Jak rozebírám podrobně v odkazovaném článku, zejména americké akcie jakožto dlouhodobý tahoun růstu se aktuálně jeví nezdravě drahé. Ceny akcií na burze již druhý rok rostou o dost rychlejším tempem než ziskovost firem. Díky tomu jsou akcie relativně dražší a dražší, což výrazně snižuje jejich budoucí výnosový potenciál. A roste riziko, že po letech přijde zase nějaký propad. Průměrné P/E indexu S&P 500 vychází na 30 (tedy investoři si kupují podíl na firmách za třicetinásobek jejich ročních zisků).

Že jsou nyní americké akcie relativně velmi drahé, o tom svědčí i jejich historicky extrémně nízký průměrný dividendový výnos, pouhých 1,21 % podle dividend za poslední rok. Podobně nízké číslo vykazovaly americké akcie pouze jedinkrát v historii, a to v roce 2000, kdy v následujících dvou letech spadla hodnota indexu S&P 500 o 40 %.

Tím však nechci hned přivolávat propad na akciových trzích. Jen považuji za důležité upozornit na nezdravé přehřátí amerického akciového trhu a přinejmenším jeho omezený budoucí výnosový potenciál. Zároveň je dobré mít na paměti, že propad na trzích přichází vždy nečekán a nezván, když něco neočekávaného spustí paniku mezi investory. Nedá se to nikdy spolehlivě predikovat.

Štafetu přebírají americké dluhopisy

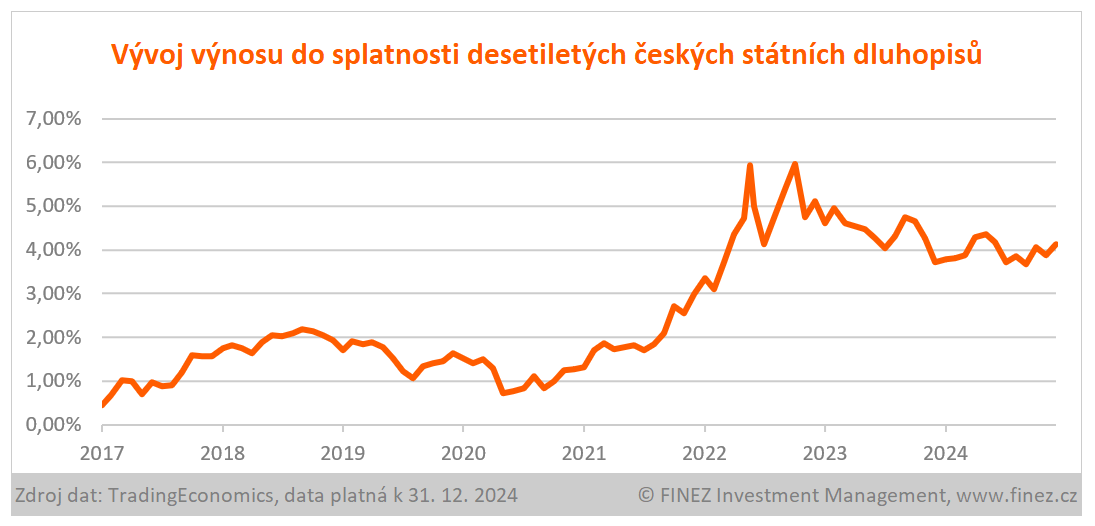

České dluhopisové fondy mají za sebou mimořádné dva roky, kdy s očekáváním poklesu úrokových sazeb klesaly výnosy do splatnosti, a tudíž rostla tržní cena dluhopisů. Kupříkladu výnos do splatnosti u desetiletých českých státních dluhopisů poklesl za uplynulé dva roky z 6 % p. a. na 4 % p. a. Díky tomu většina českých dluhopisových fondů vykázala druhý rok po sobě mimořádné zhodnocení kolem 6–10 %. To nejlepší už ale dnes mají dluhopisové fondy v ČR za sebou.

Neočekává se, že by nyní centrální banky nějak dramaticky dál snižovaly úrokové sazby, úroky zůstanou delší dobu zvýšené, takže i výnosy do splatnosti dluhopisů už nemají moc prostor klesat. Díky tomu by dluhopisové fondy měly nyní vykazovat poměrně stabilní výkonnost kolem 3–7 % p. a. (podle rizikovosti dluhopisů).

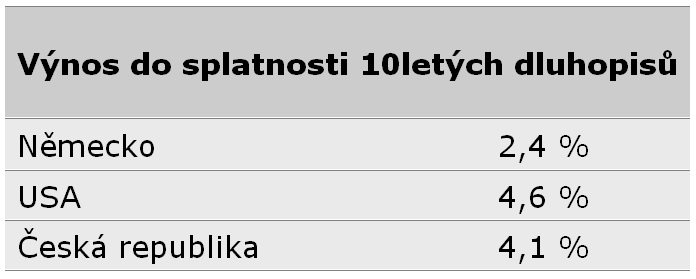

Nejatraktivnější se nyní jeví dluhopisové trhy v USA. Státní dluhopisy v USA mají dnes čtyřnásobný yield (výnos z úroků) oproti akciím (výnos z dividend), což je historická rarita. Dá se očekávat, že během roku 2025 budeme svědky přesunu části kapitálu v USA z akciových trhů na dluhopisové, zejména u penzijních fondů a jiných institucionálních investorů.

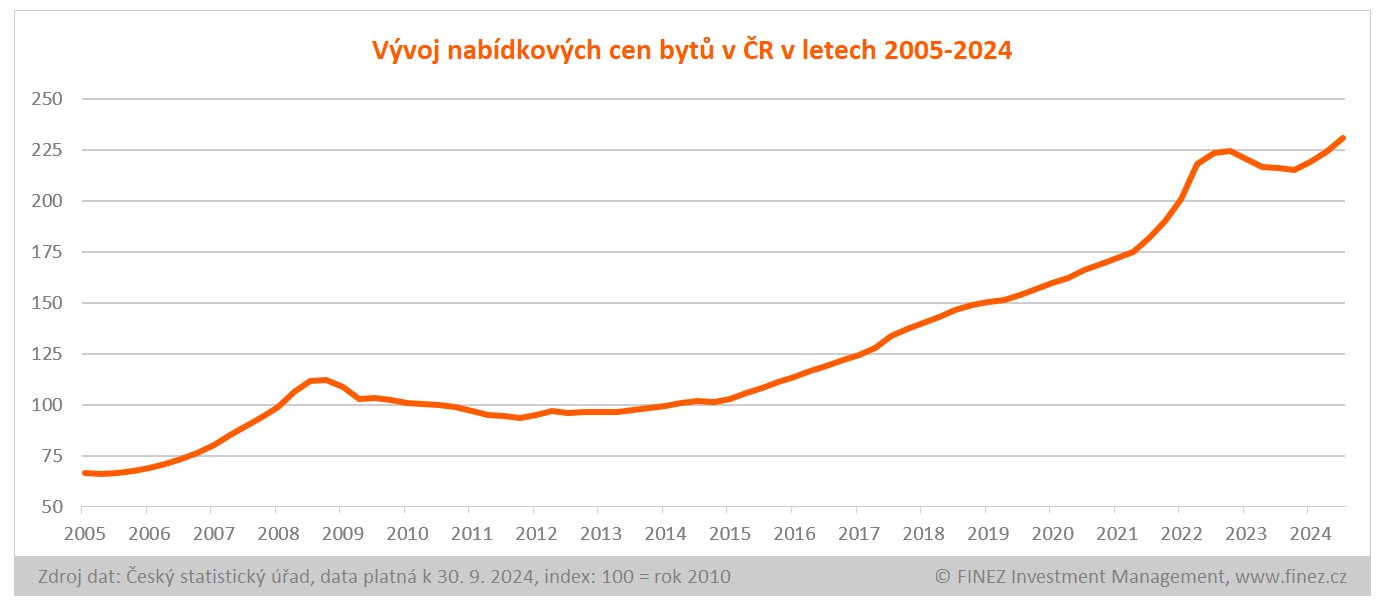

Ceny nemovitostí už zase stoupají

Realitní trh v ČR v roce 2024 výrazně ožil. Podle Českého statistického úřadu od ledna do září stouply nabídkové ceny nových bytů v ČR o 7 % a realizované ceny u starších bytů dokonce o 10 %. Ceny bytů rostou po celé ČR, nejen v Praze. Dokonce v Praze zatím ceny stoupají pomaleji než v průměru ve zbytku republiky.

REKLAMA

Nicméně nemyslím si, že se realitní trh utrhne ze řetězů. V uplynulém roce se na trh dle očekávání navalila zadržená poptávka z předchozích dvou let, a tak začaly ceny bytů zase stoupat. Ovšem s ohledem na vývoj úrokových sazeb se zdá, že také úroky u hypoték zůstanou dlouhodobě zvýšené někde na úrovni 4–5 % p. a., takže na trhu budou jen vážní kupci a méně investorů. To by mělo držet růst cen bytů na uzdě. Proto bych pro rok 2025 počítal jen s mírným růstem cen u rezidenčních nemovitostí.

Nemovitostní fondy zpět na výsluní

Podobná analogie platí i pro trh komerčních nemovitostí. Na podzim jsme byly na trhu svědky řady významných transakcí. Do nemovitostních fondů začal zase proudit čerstvý kapitál od investorů a fondy se pustily do nákupů. Ocenění nemovitostí v nemovitostních fondech by ke konci roku mělo mírně stoupnout.

Očekávám, že většina nemovitostních fondů vykáže za rok 2024 mírně nadprůměrné zhodnocení v rozmezí 6–10 %. Přesná čísla od všech nemovitostních fondů budeme znát až po auditech na jaře. Přehled a výsledky nemovitostních fondů v ČR zobrazuje specializovaný portál Nemovitostní-fondy.cz.

S klesajícími úroky v eurozóně by měly mírně klesat tržní yieldy, tedy stoupnout ocenění nemovitostí. Ale nic výrazného. A vzhledem k nižší inflaci tentokrát v lednu ani příliš neporoste nájemné, v průměru o 2–3 %. Pro rok 2025 bych proto počítal více méně se standardním zhodnocením u nemovitostních fondů. Výnosy retailových fondů by se měly pohybovat kolem 4–6 % a výnosy nemovitostních FKI kolem 6–8 %.

Také developerské fondy hlásí oživení. Po dvou těžkých letech by rok 2024 měl být pro developery ziskový a jejich perspektiva se nyní jeví velmi dobrá.

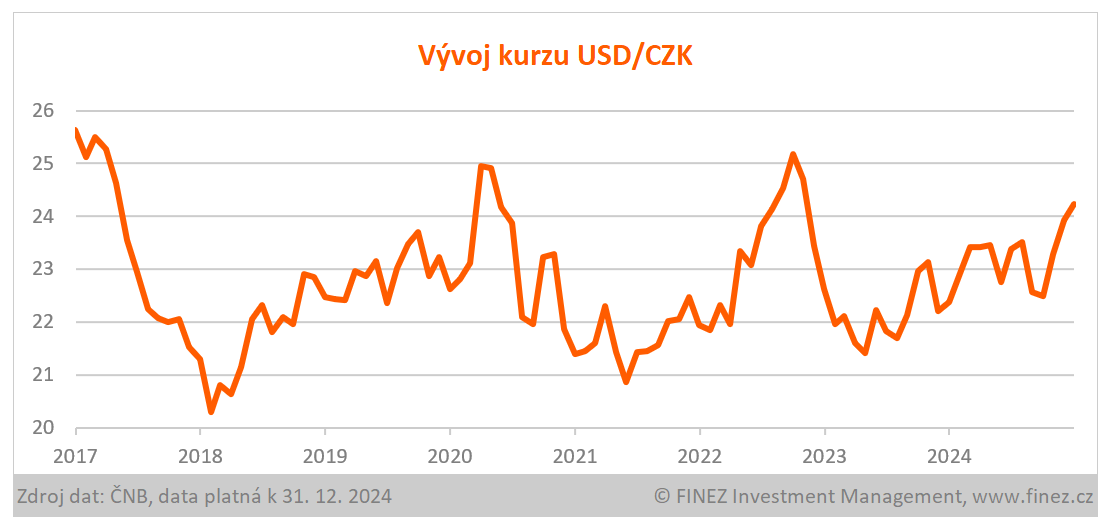

Koruna oslabila vůči euru i dolaru

S klesajícími úrokovými sazbami (ČNB snižovala úroky rychleji než ECB či Fed) oslabovala také česká měna vůči euru a dolaru. Americký dolar pak reagoval výrazným posílením v posledních měsících na vítězství Donalda Trumpa v prezidentských volbách. V obavách o nové obchodní a celní války se velký objem kapitálu začal rychle stahovat do USA. A to tlačí nahoru kurz americké měny.

Odhadovat vývoj kurzů měn je vždy velmi nevyzpytatelné. Vzhledem k úrokovému diferenciálu se všeobecně očekává, že by americký dolar mohl krátkodobě dál posilovat, a to minimálně na paritu s eurem. Ale v reálu může nakonec být vše jinak.

Pokud jde o českou měnu, tady jsou očekávání dost rozličná. Někteří analytici očekávají další oslabování koruny, jiní predikují koruně naopak postupné posilování k euru. Osobně si myslím, že v roce 2025 bude koruna pozvolna posilovat vůči euru a ještě trochu oslabí k dolaru, ale až čas ukáže.

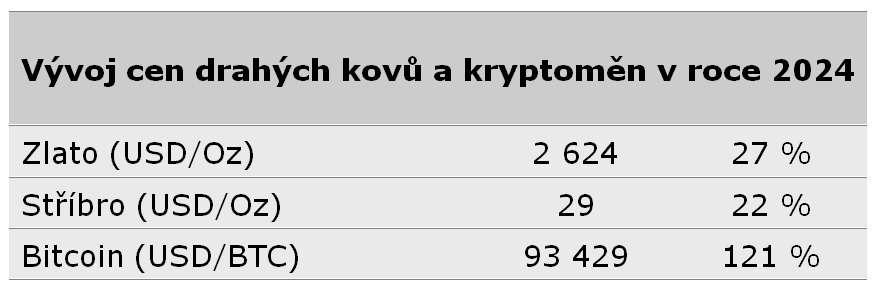

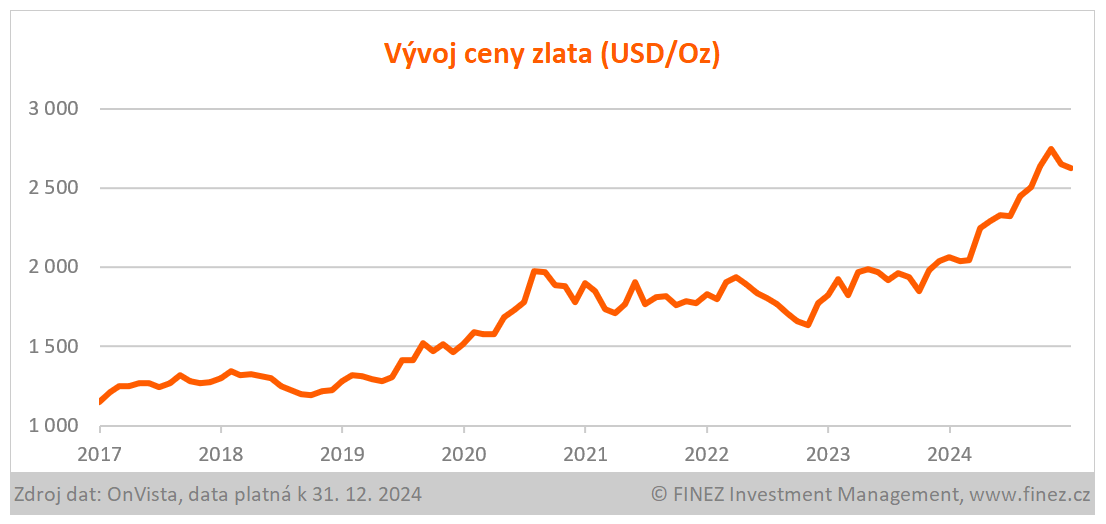

Zlato i bitcoin výrazně podražily

Většina průmyslových komodit (ropa, železná ruda, bavlna…) na burze v uplynulém roce nepatrně zlevnila. Naproti tomu zemědělské komodity povětšinou podražily, extrémně stoupla zejména cena kávy (+72 %) a kakaa (+154 %). Z investičního hlediska pak šly výrazně nahoru ceny drahých kovů: zlato (+27 %) a stříbro (+22 %). Také kryptoměny slavily úspěch. Bitcoin dokonce v prosinci pokořil hranici 100 tisíc dolarů. Hodnota bitcoinu se za rok 2024 více než zdvojnásobila.

REKLAMA

Vývoj na komoditních trzích bývá často jako na houpačce. Zlato i bitcoin se aktuálně jeví velmi drahé. Predikovat další vývoj cen kryptoměn je čirá ruleta, vše závisí pouze na důvěře a poptávce investorů. Další vývoj ceny žlutého kovu se bude zase do značné míry odvíjet od poptávky ze strany centrálních bank, což je také dosti nevyzpytatelná proměnná.

U zemědělských komodit vše záleží hlavně na počasí a úrodě. A u energetických komodit bude stěžejní geopolitický vývoj. V případě uzavření míru na Ukrajině by mohlo dojít k uvolnění napětí a cena ropy by mohla klesnout. Kdyby se naopak vyhrotila situace v Perském zálivu nebo v Jihočínském moři (Tchaj-wan), hrozí raketový růst cen. Oba scénáře jsou ve hře a mají zhruba stejnou pravděpodobnost.

Private equity fondy zažívají boom

Pro rok 2024 jsem predikoval zajímavý potenciál u private equity fondů, a to platí i pro rok 2025. Kouzlo private equity investic spočívá v tom, že privátní firmy jsou obecně v ČR i ve světě mnohem levnější než akcie firem obchodované na burze. Díky vysokým úrokovým sazbám bylo navíc ocenění firem v uplynulých třech letech sráženo vysokou diskontní mírou, což se bude nyní s nižšími úrokovými sazbami trochu uvolňovat.

Private equity investice v ČR zažívají boom. V uplynulém roce začaly na českém trhu fungovat hned dva diverzifikované fondy zaměřené na investice do zahraničních private equity fondů. Rizikovější, ale potenciálně ještě výnosnější jsou pak i některé private equity fondy, zaměřené na menší české firmy.

V České republice už pár let probíhá významná generační obměna podnikatelů, momentálně ještě zesílená novými pravidly zdanění při prodeji firem platnými od roku 2025. Řada podnikatelů, kteří od devadesátých let budovali firmu, řeší nyní nástupnictví. Za tímto účelem v posledních letech vzniklo v ČR několik zajímavých private equity fondů.

Ve všech případech se jedná o fondy určené výhradně pro kvalifikované investory. Jejich výsledky za rok 2024 budou známy až po auditech jednotlivých firem, tedy nejdříve v březnu až dubnu. Přehled a výsledky různě zaměřených FKI fondů v ČR zobrazuje specializovaný portál FKI-fondy.cz.

Autor: Jan Traxler, privátní investiční poradce a partner společnosti Long Capital, zakladatel investičních fondů Otakar a Ernest a odborný garant portálu Nemovitostní-fondy.cz a FKI-fondy.cz

![]()