Evropské realitní firmy výrazně propadly, duch nemovitostí obchází banky na Starém kontinentu

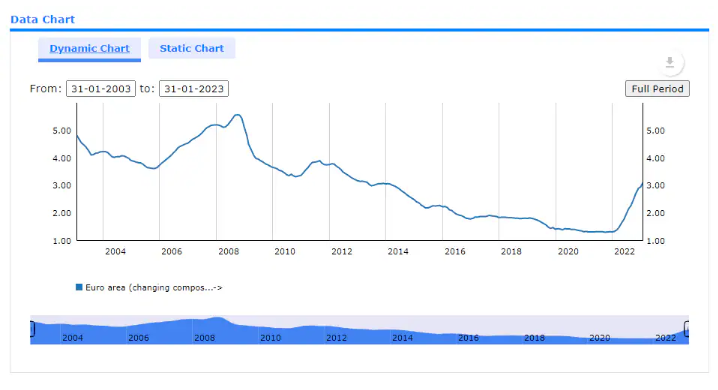

Od prosince 2021 se evropské realitní firmy propadly o 43 %. Vyšší úrokové sazby snižují hodnotu jejich aktiv a postupně rostoucí úrokové náklady jim ujídají z provozních peněžních toků. Celé odvětví má nízký P/B poměr 0,7x, a trh tedy nejspíš očekává, že si jejich aktiva i peněžní toky v budoucnu povedou podstatně hůř. V lednu činila aktuální průměrná hypoteční sazba v EU 3,1 %, a pokud se zvýší na 5 %, jako v roce 2007, budou realitní firmy vydávat čím dál větší část svého cash flow na dluhovou službu a na akcionáře toho moc nezbude.

![]()

Nemovitosti slibované navýšení výnosů nepřinesly

Jak jsme zmiňovali v jednom z posledních podcastů, akcie realitních firem, které se propadly o 3,3 %, byly opět nejslabší odvětvovou skupinou. Dnes se ale zaměříme na reality v Evropě. Roky nízkých úrokových sazeb v Evropě výrazně zvýšily ceny domů. Podle údajů Eurostatu se tyto ceny od 1. čtvrtletí 2014 zvýšily v průměru o víc než 50 %. V zemích, jako je Švédsko, se tento nárůst blíží k 65 %. Prostředí s nízkými úrokovými sazbami nutilo investory hledat výnosy, kde se dalo, a tak zažily obrovský příliv investičního kapitálu i nelikvidní alternativy jako nemovitosti.

Poslední rozhodnutí ECB zvýšit sazby na 3,5 % tento měsíc způsobilo ostrý pokles objemu nových půjček na bytové domy a mnoho stavebních firem zaznamenalo propad nových objednávek o 75 až 80 %. Podle údajů ECB se průměrná hypoteční sazba v EU v lednu zvýšila na 3,1 % (viz níže uvedený graf). Vyšší úrokové sazby už od prosince 2021 srazily hodnotu evropských realitních firem o 43 % níž. STOXX Europe 600 Real Estate Index zaznamenal za posledních 5 let pokles o 31 %, zatímco zbytek evropského akciového trhu o 31 % posílil. V průměru se ukazuje, že investice do nemovitostí nepřinášejí takové navýšení výnosů, jak mnozí investoři očekávali.

Jsou reality dalším rizikem, s nímž se musejí banky vypořádat?

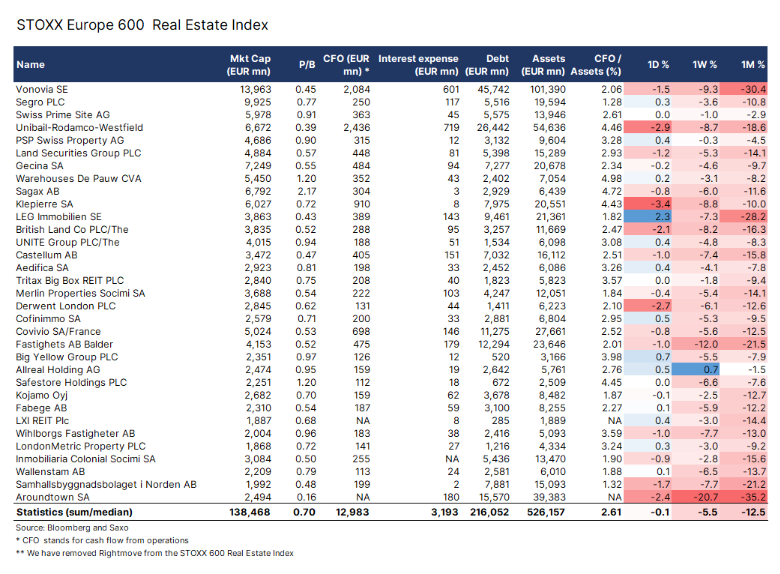

33 realitních společností z indexu STOXX Europe 600 Real Estate Index představuje tržní hodnotu 138 miliard euro a spravuje aktiva v celkové ceně 526 miliard euro. Hodnota těchto aktiv už neodráží skutečnou hodnotu, což je vidět na P/B poměru, který se u celého odvětví propadl na 0,7x. Lze tedy očekávat propad hodnoty těchto aktiv. Tato dynamika se podepisuje i na záruční hodnotě pro banky, tím se zpřísní podmínky pro nové půjčky.

REKLAMA

Jak už jsme v aktualitách z akciových trhů zmiňovali několikrát, v bankovním systému dochází k taktizování s vklady, které v případě SVB Financial způsobilo vynucený odprodej aktiv za snížené ceny, aby bylo možné vybírané vklady vyplatit, což nakonec skončilo bankrotem. Pokud budou banky chtít, aby realitní firmy snížily své zadlužení, mohou je dotlačit do stejné pozice. V posledních 12 měsících vynakládalo těchto 33 realitních společností na hrazení úroků z úvěrů zhruba 25 % svého provozního cash flow. Je jasné, že v tomto okamžiku mají dluhovou službu bez problémů pokrytou.

Ale jak v poslední době zdůrazňují některé švédské banky, schopnost švédských realitních firem hradit dluhovou službu se zhoršuje a bude se zhoršovat i nadále. Švédské realitní společnosti Balder byla nedávno snížena třída úvěruschopnosti na spekulativní stupeň „junk“. Když se podíváme na největší realitní společnost z uvedeného indexu, německou Vonovii, činí vážený průměr splatnosti jejích úvěrů zhruba 6,5 roku. Takže pokud zůstanou hypoteční sazby na současných 3,1 % nebo se ještě zvýší až na 5 %, jako před finanční krizí v roce 2008, bude značná část provozního cash flow vynakládána na dluhovou službu, čímž se sníží hodnota pro akcionáře.

Průměrná hypoteční sazba v EU v % | Zdroj: ECB

Autor: Peter Garnry, hlavní akciový stratég Saxo Bank

![]()