Fond-show: Uniqa Realitní fond

Uniqa Realitní fond – akciový fond zaměřený na společnosti z realitního a stavebního sektoru. Má pestře poskládané portfolio a od roku 2009 zhodnotil investorům kapitál na trojnásobek.

![]()

Fond Uniqa Realitní je ukázkovým příkladem matoucího názvu fondu. Většina investorů jej podle názvu automaticky řadí mezi nemovitostní fondy. Není divu, když polovina nemovitostních fondů má v názvu také spojení „realitní fond“. Nicméně v tomto případě se nejedná o nemovitostní, nýbrž akciový fond. Fond Uniqa Realitní tedy nespravuje přímo nemovitosti, ale kupuje na burze akcie vybraných nemovitostních společností, stavebních firem apod.

Dříve se jmenoval Axa Realitní, ale po začlenění finanční a pojišťovací skupiny Axa do společnosti Uniqa došlo logicky i k přejmenování všech fondů spravovaných Axa investiční společností. Na chod fondu to jinak nemá žádný zásadní vliv.

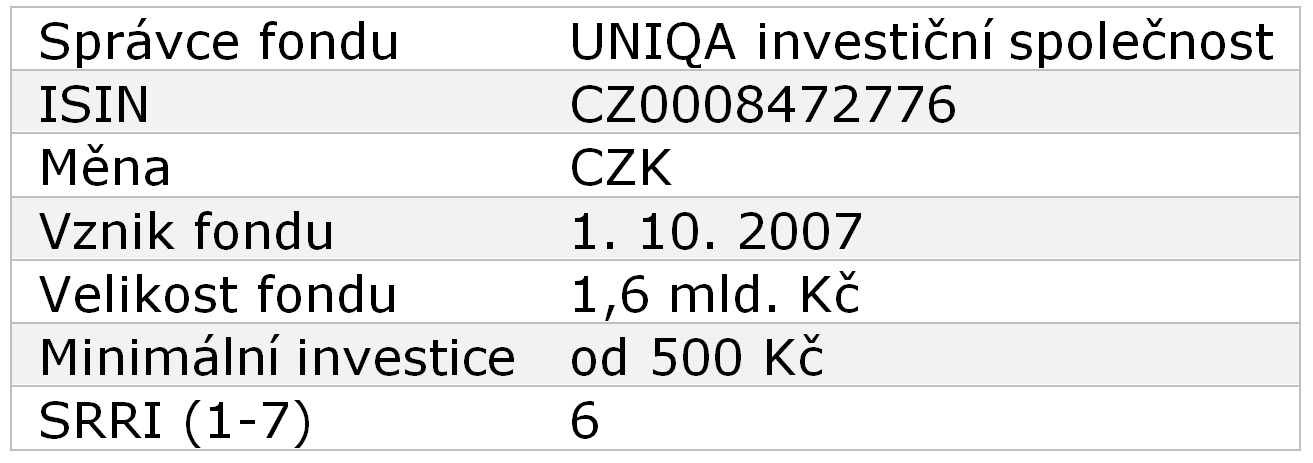

Základní údaje

Investiční strategie

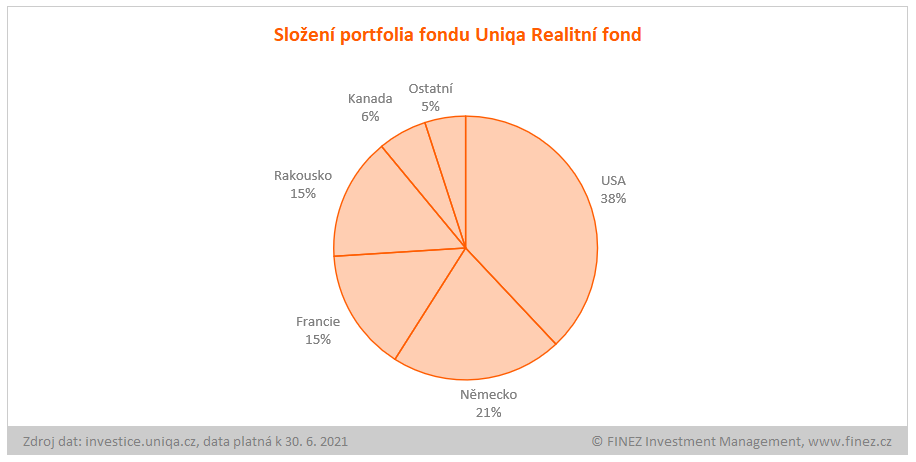

Fond Uniqa Realitní investuje do akcií společností působících v sektoru nemovitostí a stavebnictví. Má docela pestře poskládané portfolio různě specificky zaměřených firem. Dominují v něm americké a evropské firmy.

Aktuálně největší pozicí v portfoliu fondu je americká společnost Sherwin-Williams, která vyrábí a prodává barvy a laky. Následuje společnost American Tower, která zajišťuje infrastrukturu pro bezdrátový internet po celé severní Americe. Dále společnost CBRE, která poskytuje facility management, oceňování a další služby v oblasti realit. Čtvrtou největší pozicí jsou akcie francouzské společnosti Vinci, která provozuje dálnice, železnice a letiště různě po světě, nebo také francouzský národní stadion Stade de France.

REKLAMA

Dále bychom v portfoliu našli klasické správce nemovitostí jako německou společnost Vonovia zaměřenou na výstavbu a pronájem bytů, nebo rakouskou společnost CA Immobilien, která spravuje zejména kancelářské budovy ve střední Evropě, mimo jiné v Praze například Amazon Court, Danube House nebo Nile House. Významnou pozici ve fondu tvoří také francouzský výrobce stavebních materiálů, společnost Saint-Gobain, jejíž značky Isover nebo Weber zná každý stavebník.

Nejvýznamnější pozice ve fondu

Složení portfolia fondu

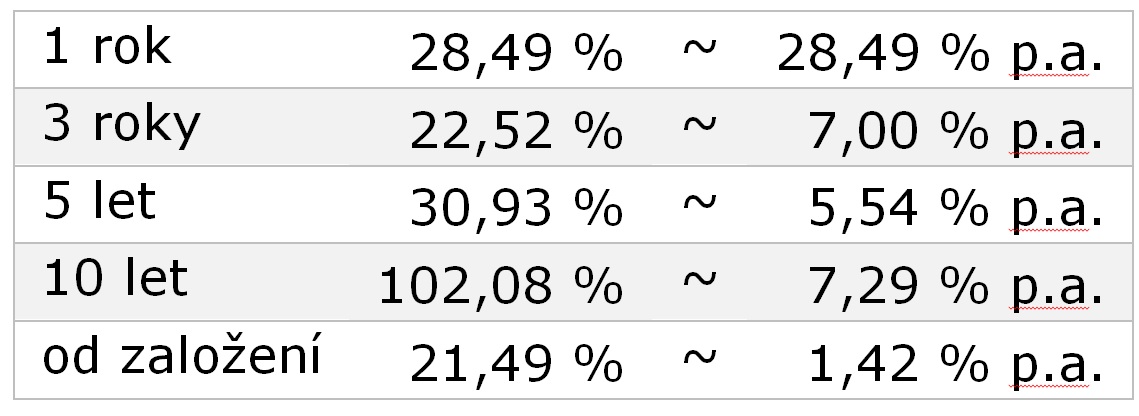

Historické výnosy (v CZK)

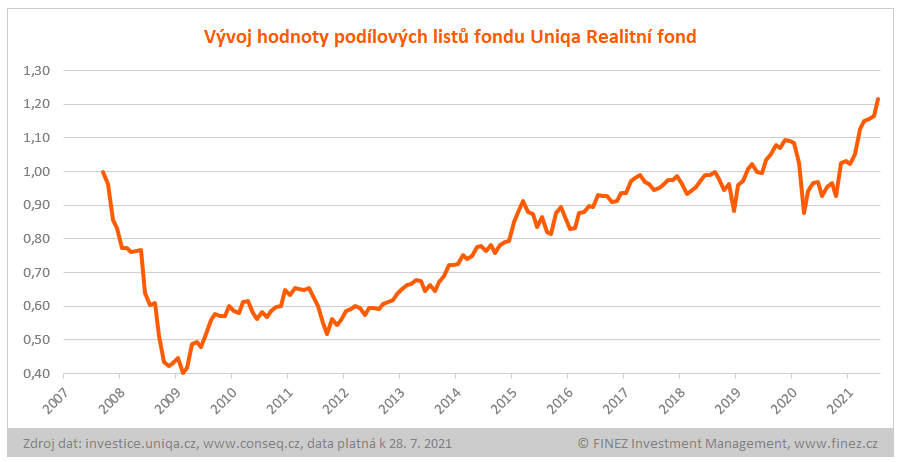

Fond Uniqa Realitní funguje od konce roku 2007. Hned po svém spuštění tak fond musel čelit globálnímu propadu akciových trhů. Krize roku 2008 navíc vzešla z přehřátého realitního sektoru v USA. Právě realitní sektor byl jedním z nejvíce zasažených. Hodnota podílových listů fondu Uniqa Realitní (tou dobou Axa Realitní) spadla v prvním roce o 60 % a z této ztráty se fond vyhrabával následujících deset let. Celkový výnos od založení fondu tak nyní dosahuje pouze 20 % (po takřka 14 letech), což vypadá tragicky (výnos 1,4 % p. a.).

Na druhou stranu od roku 2009 fond zhodnotil investorům kapitál na trojnásobek. Takže záleží na načasování investice. Kdo do fondu vstupoval hned na začátku, bude nešťastný. Kdo investoval o rok a půl později, bude nadšený. A kdo do fondu investuje na pravidelné bázi, musí být rovněž spokojen s poměrně stabilními výnosy kolem 5 – 7 % p. a.

Historický vývoj hodnoty investice

REKLAMA

Rizika spojená s investicí

Znovu je na místě upozornit, že název fondu může být pro mnohé investory matoucí. Fond Uniqa Realitní totiž investuje do akcií. Jako takový je také podle historické volatility zařazen do šesté rizikové třídy ze sedmi na stupnici SRRI.

Fond tedy podléhá standardním tržním výkyvům dle aktuálního vývoje cen akcií na burze. A jak ukázal rok 2008, i realitní sektor může být někdy velmi tvrdě zasažen.

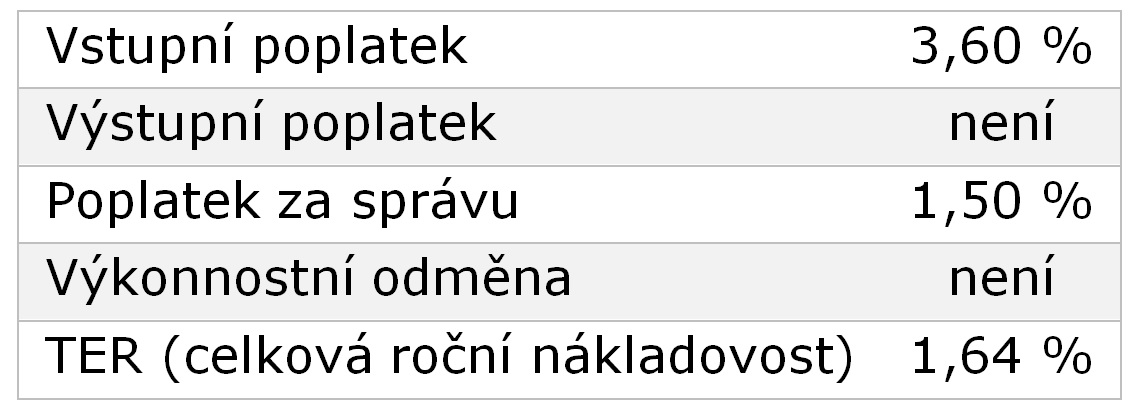

Poplatky spojené s investicí

Vstupní poplatek může být dle statutu fondu maximálně 5 %. Dle aktuálního sazebníku poplatků si Uniqa účtuje u tohoto fondu vstupní poplatek ve výši 3,6 %.

Dříve si tento fond účtoval také výstupní poplatky, a to 1 – 4 % po dobu prvních čtyř let od investice. Od 1. 1. 2019 výstupní poplatek již neúčtuje. Nicméně na investice realizované do 31. 12. 2018 se výstupní poplatek vztahuje. Kdo do fondu investoval v letech 2017 – 2018, tak by nyní ještě platil výstupní poplatek 1 -2 %.

Za správu fondu si Uniqa strhává z majetku fondu 1,5 % roční správcovský poplatek. Celkové náklady na správu fondu byly v uplynulém roce 1,64 %.

Závěrečné hodnocení

Odhlédneme-li od špatného startu, v posledních deseti letech funguje fond Uniqa Realitní velmi dobře, generuje solidní výnosy a má dle mého názoru i velmi zajímavě poskládané portfolio. Nejsou to jen tradiční správci nemovitostí a realitní trusty, ale i stavební firmy, nebo firmy zaměřené na infrastrukturu. Subjektivně se mi takové pestré portfolio líbí.

REKLAMA

Na druhou stranu osobně nevidím důvod, proč investovat zrovna do takto specificky zaměřeného akciového fondu. Kvůli diverzifikaci? To nedává smysl. Realitní a stavební sektor se řadí k těm citlivějším na ekonomický vývoj, vykazuje standardní volatilitu. A jeho korelace se zbytkem akciového trhu je velmi vysoká.

Pokud hledám diverzifikaci, dám přednost kombinaci široce zaměřenému akciovému fondu s klasickým nemovitostním fondem. To z pohledu diverzifikace dává větší smysl, protože nemovitostní fondy s vývojem na akciových trzích nekorelují a generují velmi stabilní výnosy.

Ovšem k tomu je potřeba dodat, že retailově dostupné nemovitostní fondy nemohou fondu Uniqa Realitní výnosově konkurovat. Daní za minimální volatilitu je tu nižší výkonnost zpravidla kolem 3 – 5 % ročně.

To nemovitostní fondy pro kvalifikované investory mohou fondu Uniqa Realitní velmi dobře konkurovat, jejich výnosy se zpravidla pohybují kolem 6 – 8 % ročně, přitom s minimální volatilitou. Jejich nevýhodou oproti fondu Uniqa Realitní je ale zase likvidita a vázanost na několik let. Takže vždy je to něco za něco v tom klasickém investičním trojúhelníku: výnos – stabilita – likvidita.

Autor: Jan Traxler, privátní investiční poradce a jednatel společnosti FINEZ Investment Management, redakčně upraveno

Disclaimer: Článek a informace v něm obsažené nejsou investičním doporučením či analýzou investičních příležitostí ani nepředstavují veřejnou nabídku investičních nástrojů ani jakoukoli jinou nabídku či výzvu vůči veřejnosti k transakci s investičními nástroji. Data uvedená v článku pochází z materiálů Uniqa investiční společnosti. Data k vývoji hodnoty podílových listů a výkonnosti fondu jsou platná k 28. 7. 2021, data o složení portfolia fondu jsou platná k 30. 6. 2021.

![]()