Horizontální opční spready: Lék na „stojaté“ trhy

Jak vydělat, pokud se cena podkladového aktiva nemění? Nebo naopak čekáte prudký pohyb, ale neznáte jeho směr? Pomoci mohou horizontální opční spready.

![]()

Pokud se hodnota obchodovaného instrumentu nehýbe naším směrem, nemůžeme přeci vydělat. Ano, pokud obchodujeme samotný podklad, je toto tvrzení pravdivé. Pokud však obchodujeme na podklad opce, nemusí být tomu vždy tak. Řešením mohou být horizontální opční spready.

Podobně jako při klasickém, vertikálním spreadu zde spoléháme na rozdíl mezi vypsanou (prodanou) a nakoupenou opcí. Rozdíl je však v tom, že nyní není výpis opce na jiném striku se stejným datem expirace, ale na stejném striku, ale s rozdílným datem expirace.

U této strategie nespekulujeme na určitý směr vývoje kurzu podkladového aktiva, ale naopak na setrvání jeho ceny v určitém cenovém pásmu. A nebo naopak v její prudký pohyb – na směru pohybu podkladu pak ale nezáleží.

Strategie kalendářního spreadu dělí na long (nákup) a short (výpis, prodej) sestavy. V této strategii je volba, zda sestavu otevřete na call nebo put straně na vás. Měli byste však před otevřením samotných pozic otestovat obě varianty. Stává se, že jedna z nich bude vycházet nepatrně lépe než druhá.

REKLAMA

Nakupovaný (long) kalendářní spread

V případě long kalendářního spreadu je rozdíl mezi inkasovaným opčním prémiem z vypisované opce (která má v této strategii bližší dobu expirace) menší než prémium, které zaplatíme za opci nakupovanou. Výše celkem zaplaceného opčního prémia je maximální ztrátou, jakou může investor z obchodu inkasovat.

Strategie je tedy postavená na následujícím principu: Pokud cena podkladového aktiva zůstává v námi vymezené oblasti, každým dnem, jak se hodnoty opcí rozpadají, se vypsaná, kratší pozice dostává do plusu rychleji, než se vzdálenější, nakupovaná, dostává do záporu. V této strategii rovněž pomáhá vzrůst volatility opcí. Strategii otevíráme na nízké volatilitě, když čekáme její růst, ale společně s předpokladem setrvání ceny podkladu v našem pásmu.

Jak long kalendářní spread otevřeme

Představme si, že si myslíme, že se cena podkladu, se kterým obchodujeme, bude pohybovat okolo ceny 2475 (Aktuální cena indexu S&P 500 v době psaní tohoto článku) a to po dobu maximálně jednoho měsíce.

Vypíšeme tedy put nebo call opci se strikem 2475 s expirací za měsíc. Následně, v rámci jedné sestavy, nakoupíme stejnou velikost pozice na stejném striku, tj. opět 2475, ale s expirací za 2 měsíce. Rozdíl mezi inkasovaným opčním prémiem inkasovaným za první, vypsanou pozici a částkou zaplacenou za nákup vzdálenější opce bude cena, za kterou celou sestavu (kalendářní spread) koupíme. Zároveň se bude jednat o naši maximální ztrátu.

REKLAMA

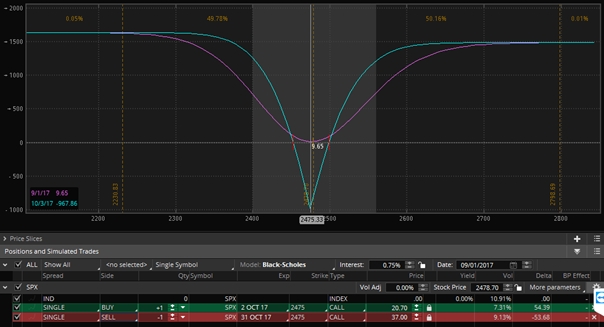

Graf 1: Risk profil long kalendářního spreadu

Poznámka: Modrá linka vyjadřuje Risk Profile v vypsané opce, fialová linka ukazuje pozici v době otevření. Jak bude čas utíkat a my se stále budeme držet v rozmezí určeného dvěma svislými červenými čárkami, budeme se postupně dostávat s naší pozicí do plusu.

Vypisovaný (short) kalendářní spread

Druhou formou kalendářního spreadu je spread vypisovaný. V tomto případě je opční prémium, které dostaneme za první, vypsanou opci, větší než zaplacené za vzdálenější nakupovanou opci. Celkový spread je tedy kreditní a my dostáváme opční prémium, které chceme ochránit. Zároveň se nám odečte marže za obchodjako vždy při inkasování opčního prémia. Jedná se o jištění brokera, tedy o jistou formu zálohy, kterou si broker ověřuje, že máte na obchodním účtu dostatek peněz na to, abyste mohli pozici otevřít a udržet v případě, že by šla pozice pro vám. Největší teoretickou ztrátou je právě zaplacená marže, minus inkasované opční prémium.

Tato strategie je přesně opačná strategii long kalendářní spread. Zde budeme spekulovat na to, že se podkladové aktivum v rozmezí nakoupené, kratší opce neudrží a udělá prudký pohyb libovolným směrem. V tomto případě nám bude škodit růst implikované volatility opcí.

REKLAMA

Jak short kalendářní spread otevřeme

Představme si, že si myslíme, že se cena podkladu, s kterým obchodujeme, výrazně odchýlí od aktuální ceny 2475 (Aktuální cena indexu S&P 500 v době psaní tohoto článku) a to za dobu maximálně jednoho měsíce.

Nakoupíme put nebo call opci se strikem 2475 s expirací za měsíc. Následně, v rámci jedné sestavy, vypíšeme stejnou velikost pozice na stejném striku, tj. 2475, ale s expirací za 2 měsíce. Rozdíl mezi cenou, kterou jsme zaplatili za první, nakoupenou pozici, a opčním prémiem za výpis vzdálenější opce bude celkové opční prémium, a tudíž i náš maximální zisk, který se budeme snažit do expirace první opce uchránit. Naopak naše maximální ztráta je rovna marži, která nám bude odečtena z účtu jako vždy, když inkasujeme opční prémium.

Graf 2: Risk profil short kalendářního spreadu

Poznámka: Modrá linka vyjadřuje Risk Profile v době expirace nakoupené opce, fialová linka ukazuje pozici v době otevření. Jak bude čas utíkat a my se stále budeme držet v rozmezí určeného dvěma svislými červenými čárkami, budeme se postupně dostávat s pozicí do záporu. Pokud se však cena podkladového aktiva hne mimo ony červené čárky. Budeme se dostávat s pozicí naopak do plusu.

![]()