Ochlazování trhu nemovitostí, zprávy o snižování výroby v automobilovém průmyslu a také revidovaná data o vývoji HDP, která poukázala na výraznější než očekávané zpomalení americké ekonomiky v druhém kvartálu. To vše zvyšuje intenzitu diskuse o tom, jestli Ameriku čeká příští rok hladké "přistání", nebo jestli hrozí, že upadne do recese. Co si o tom myslí dluhopisový trh?

Jedním z indikátorů, na základě kterého je možné usuzovat na pravděpodobnost recese, je sklon výnosové křivky (konkrétně jsem v modelu, který vychází z myšlenky Jonathana Wrighta, použila rozdíl mezi 3 měsíční a 10 roční splatností).

Lze zjednodušeně říci, že čím menší (zápornější) sklon křivky, tím vidí trh vyšší riziko recese. Proč? Když zanedbáme časovou prémii, lze dlouhé sazby považovat za průměr krátkodobých sazeb očekávaných v budoucnu.

Tedy když je křivka inverzní jako teď, považuje trh měnovou politiku za restriktivní a očekává v budoucnu nutnost její uvolnění (snížení sazeb).

Na výpočet pravděpodobnosti recese jsem použila probit model (závislá proměnná může nabýt jenom dvě hodnoty – 1 pro recesi a 0 pro stav když ekonomika není v recesi). Ten transformuje hodnotu spreadu 3M-10Y prostřednictvím distribuční funkce normálního rozdělení.

REKLAMA

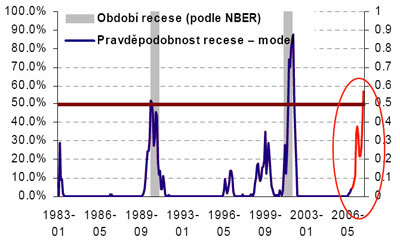

Recese je identifikována podle všeobecně uznávané definice NBERu (http://www.nber.org/cycles.html). Jak je vidět na grafu, "modelová" pravděpodobnost recese vyskočila nad 50% právě v období posledních dvou recesí v letech 1990/1991 a 2001.

A co předpovídá pro příští rok? Podle současného sklonu křivky je pravděpodobnost, že v roce 2007 upadne americká ekonomika do recese nad 50procentní hranicí, tj. dluhopisový trh vidí signifikantní riziko recese. Co myslíte vy?

Autorka je analytičkou České spořitelny

![]()