Inflační obchody centrální banky: Levný úvěr a drahé akcie

Foto: Shutterstock

Zdánlivě neomezeně dostupné financování a inflace cen aktiv přiživovaná spekulační či investiční horečkou. Nic nového pod sluncem, první taková inflační epizoda proběhla ještě před nástupem průmyslového věku.

![]()

John Law a vynález papírových peněz

Co dokáže centrální bankovnictví, prakticky ukázal ve Francii už v 18. století hráč, bankéř, finančník, ekonom John Law (1671-1729). Jeho jméno na poli dějin finančnictví, státních financí a ekonomie nelze přehlédnout. Byl hráčem, vězněm, ale i bankéřem. Studoval finančnictví a objevil svatý grál – bankovnictví umožňující poskytnout neomezené financování, postavit hospodářství na nohy a umožnit vládě financovat své dluhy.

Více peněz a úvěrů

Lawovým snem bylo získat bankovní licenci pro banku mající v rámci státu monopolní postavení, poskytovat financování a polévat hospodářství živou vodou. „Domácí obchod závisí na penězích,“ psal ve své knize Peníze a obchod (Money and Trade Considered) v roce 1705 John Law. „Větší množství peněz zaměstnává více lidí,“ což znamená, že „chudí nečinní jsou v zemích, kde jsou peníze nedostatečné“.

Dokud bylo možné emitované bankovky směnit za drahokov, bylo nutné zajistit dostatečnou zásobu drahokovu (krytí) pro výplatu z oběhu vracejících se dříve emitovaných bankovek předložených k proplacení.

Lawova banka měla fungovat jinak, krytí peněz drahokovem se mělo stát minulostí. Šlo o to mít možnost dodávat další a další peníze a financování, a tímto nezměrně podnítit rozmach obchodu, přivést zemi k blahobytu a kromě toho vyřešit vládní dluhy. Law se nad výhodami papírové emise peněz rozplýval: umožňuje přesun kupní síly, reprezentuje stejnou kupní sílu na jednom i jiném místě bez nákladného převážení drahokovu.

Obrázek 1: Kdo maže, ten jeden, anebo Kdo do ekonomiky vhání levný úvěr, dosahuje hospodářského růstu. Víra v zázraky financování z měšce centrální banky existovala už v době barokní módy paruk.

REKLAMA

Kromě toho lze „papírovou“ měnu udržovat bez zásadních nákladů, měnová jednotka je bez škod dělitelná a „spotřeba papíru nemá takovou hodnotu jako spotřeba stříbra“. Obchodníci mohou peníze deponovat u banky, při obchodování používat úvěru: „Kromě snadnějších a rychlejších plateb banky šetří náklady na pokladníky, na přepravu, ztráty plynoucí ze špatných peněz a rizik, jako je oheň nebo loupež.“

Založená banka měla mobilizovat volný kapitál a poskytovat levný úvěr. Původně vysoké úrokové sazby byly stlačeny, na finanční trh vstoupil hráč, který směnky levně diskontoval – nezdráhal se půjčovat.

Riziko inflace

Protože mohou být papírové peníze tištěny v neomezeném množství, a množství poskytovaného financování není limitováno, hrozí inflace a hyperinflace. Historie hovoří jasně, k takovému inflačnímu rozvratu v historii nejednou skutečně došlo. A stejným způsobem vlastně skončil i Lawův francouzský „měnový“ experiment.

Pohledem knihy Adolfa Lambla z roku 1936 šlo o „První inflaci v dějinách lidstva“. V předmluvě této knihy národohospodář Cyril Horáček (1862 – 1943), poukazuje na problémy znehodnocení peněz, stoupání cenové hladiny v situaci, kdy množství peněz může být libovolně rozmnožováno: „Tento jich převýdej, čili inflace, měl podobný účinek, jako dřívější ražení mincí zlehčených, totiž všeobecné stoupání cen. Ale inflace papírových peněz jest ještě daleko povážlivější, poněvadž může jíti do nekonečna a tak měnu úplně rozvrátili.“

Po smrti krále slunce Ludvíka XIV inflační řešení děravé královské pokladny nabídl právě Law. Dluh královské pokladny činil 2,4 miliardy pařížských liber („livres“), zatímco roční daňové příjmy činily 145 milionů liber. Až polovinu příjmů královské pokladny pak pohltily splátky úroků z dluhu. Obchodování vzniklé centrální banky dočasně řešilo, jak udržitelně obsluhovat neudržitelné dluhy, aniž by došlo k revoltě věřitelů a nemuselo dojít k bankrotu.

S řešením přišel právě John Law – šlo o možnost emitovat nové peníze prostřednictvím centrální banky, financovat dluhy královské pokladny obchodováním centrální banky. K tomu bylo zapotřebí založit privilegovanou banku, disponující privilegiem emitovat nekryté bankovky – dlužníci si budou moci brát úvěry, které budou financovány inflačně, tj. nafouknutím rozvahy této banky.

Před 300 lety Law skutečně ukázal, že vláda nemusí kvůli svým dluhům zbankrotovat – stačí, když zajistí financování svých dluhů centrální bankou disponující patřičnými pravomocemi. V roce 1716 se základním kapitálem 6 mil. liber v Paříži vzniká Banque Generale – Všeobecná banka.

REKLAMA

O několik měsíců později se již ve Francii daně vybíraly v bankovkách této banky. Banka mající monopol na emisi bankovek se stala vrcholným článkem peněžní soustavy. Zatímco dnes je tato instituce označována jako centrální, ústřední, emisní; tehdy šlo o banku „cedulovou“.

Výnosy z investic

Základní kapitál Všeobecné banky ve výši 6 miliónů pařížských liber byl rozdělen na 1200 akcií. Tento základní kapitál mohl být ze 75 % upsán ve státních dluhopisech. Vlastní kapitál banky tak byl de facto již od počátku monetizovaným státním dluhem. Rok, dva uplynuly a banka byla transformována na „Královskou banku“ (Banque Royale), oficiální instituci královské koruny.

Pozici drahokamů a diamantů jako uchovatele hodnoty měly vystřídat akcie společnosti disponující monopolem na zámořský obchod. Zformované finanční schéma se opíralo o státní dluhopisy a akciové investice, začaly se formovat základy francouzského burzovnictví. V polovině roku 1717 John Law pracoval na založení nové akciové společnosti. Vzniknout měl investiční drahokam, příslib budoucích výnosů, cosi co vzbudí akciovou spekulaci – investiční horečku.

Mělo jít o společnost, která bude mít monopol na obchod v koloniích a o jejíž akcie bude mít investiční publikum enormní zájem. Akcie generující výnosy ze zámořského obchodu s koloniemi se staly součástí Lawova finančního zázraku – světlo světa spatřilo proslulé Mississippské schéma.

Obrázek 2: Mississippská společnost, americká Luisiana, výsadní možnost obchodovat se Severní a Střední Amerikou. Lawovy vize výnosů z osidlování a kolonií se nakonec rozplynuly, akciová bublina splaskla.

Na pozadí stály slibované výnosy z osídlování amerického území, stejně jako vidina výnosů z monopolního obchodu s různými francouzskými koloniemi. Základní kapitál vzniklé společnosti byl stanoven na 100 mil. liber, kdy akcie mohly být z podstatné 70% části upisovány ve státních dluhopisech. Do pokladny společnosti tak mohlo připlynout asi jen 30 mil. liber v bankovkách nové fiat měny. Šikovným způsobem tak byl při úpisu akcií svolán vládní dluh, aniž by došlo ke zvýšení ceny dluhopisů.

Jak společnost sílila, byly koupěmi, fúzemi a akvizicemi nabývány další aktiva. Získávání výsad a privilegií podporovalo představu příslibu budoucích výnosů. Byl získán třeba tabákový monopol, práva původní Senegalské společnosti, získána privilegia ve východoindické a čínské oblasti. Kromě severoamerických práv držela společnost obchodní monopol pro část Jižní Ameriky.

REKLAMA

Další peníze Společnost získávala emisí mladých akcií. Zájem byl enormní. Používala se schémata, kdy akcie mohli upisovat jen původní akcionáři – kdo vlastnil akci „matku“, si mohl koupit akcii „dceru“ a v další vlně upisování se nabízely akcie „vnučky“. Plynuly měsíce a kurz akcií se zvýšila z 500 pařížských liber až na 10 000 liber v prosinci 1719. Emitováno bylo celkem 600 tisíc akcií v úhrnné nominální hodnotě přes 800 mil. pařížských liber.

Law chápal, že když vládne býčí nálada, rozum jde stranou. Chtěl nabídnout to, na co investoři slyší – výnos a návratnost. Nechyběly nepodložené přísliby velkorysých, nemalých zisků a dividend, podložené šeptandou. Akcie se prodávaly i na úvěr, splátky se běžně odkládaly. Pro udržení přeludu udržitelně rostoucího kurzu bylo prostě uděláno leccos.

Obchodování centrální banky

Rozšiřování nabídky peněz, množství poskytnutého financování, nabralo vzestupnou tendenci. Většina nových peněz a úvěrů zamířila do akciových investic. Centrální banka formou úvěrů emitovala další a další peníze. Protihodnotou, krytím, byly vládní dluhopisy a akcie, popřípadě směnky či úvěry. Peníze směřovaly do královské pokladny, do rukou burzovního publika nebo pokladny tzv. Mississippské společnosti. Šlo o vytloukání klínu klínem – státní dluhopisy se staly finančním aktivem drženým a financovaným cedulovou bankou.

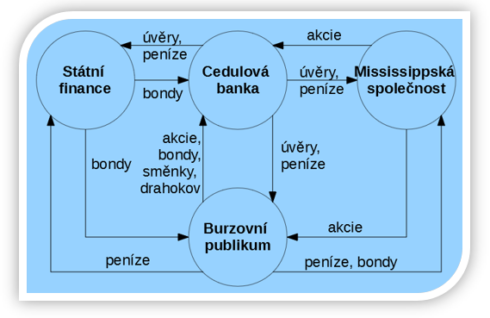

Obrázek 3: Lawovo schéma, kdy centrální banka obchodováním poskytuje financování vládě a odkupem akcií a jiných finančních instrumentů podporuje ceny aktiv.

Poptávka po akciích vyvolávala poptávku po úvěrech a financování v „Lawově“ měně. Závratná tržní kapitalizace všech vydaných akcií ve své sumě reflektovala sumu poskytnutých úvěrů a naakumulovaného dluhu. Na jedné straně se hromadil dluh, oproti tomu se na straně druhé nafukovala bublina finančních aktiv.

Systém mohl fungovat, dokud byly pevné oba pilíře systému – centrální banka a privilegii ověnčená Mississippská společnost. Jakmile se ukázalo, že kurzy akcií nejsou udržitelné, krytí poskytnutých úvěrů se vypařilo a schéma se zhroutilo.

Kouzlo finančního inženýrství umožňujícího monetizovat a sterilizovat vládní dluh emisí peněz krytých finančními aktivy se nakonec rozplynulo. Jak se ceny akcií v nedostatku likvidity zhroutily, virtuální bohatství se rozplynulo. Lawův systém byl viníkem inflačního a měnového rozvratu.

Když nastalo zúčtování, ukázalo se, že král byl nahý. Zákazy a omezování vlastnictví předmětů z drahokovu v době, kdy inflace klepala na dveře, situaci nezlepšily. Vše skončilo měnovou reformou a návratem k měně kryté drahokovem. Celá tzv. Mississippská společnost se dostala pod kuratelu státní správy, sen o zámořském bohatství definitivně zmizel. Možnost levného financování, výdělky plynoucí z rostoucího ocenění investic, se nenávratně rozplynuly.

![]()