Jak investovat do energetiky a postupující energetické krize?

O energetice jsme si zvykli příliš neuvažovat, ale rychle postupující globální energetická krize jasně ukázala deficity v oblasti primárních energií způsobené dlouhými roky nedostatečných investic do fosilních paliv a neschopností obnovitelných energetických zdrojů dostatečně rychle se přizpůsobit nárokům zelené transformace a elektrifikace ekonomiky.

![]()

A tak teď patrně atraktivní výnosy nabídne jak sektor obnovitelných, tak sektor neobnovitelných energetických zdrojů, protože budeme potřebovat obojí – v nejbližší době k překonání energetické krize a v delším časovém horizontu k dosažení svých aspirací v oblasti zelené energetické budoucnosti.

Energetická krize se dál zhoršuje

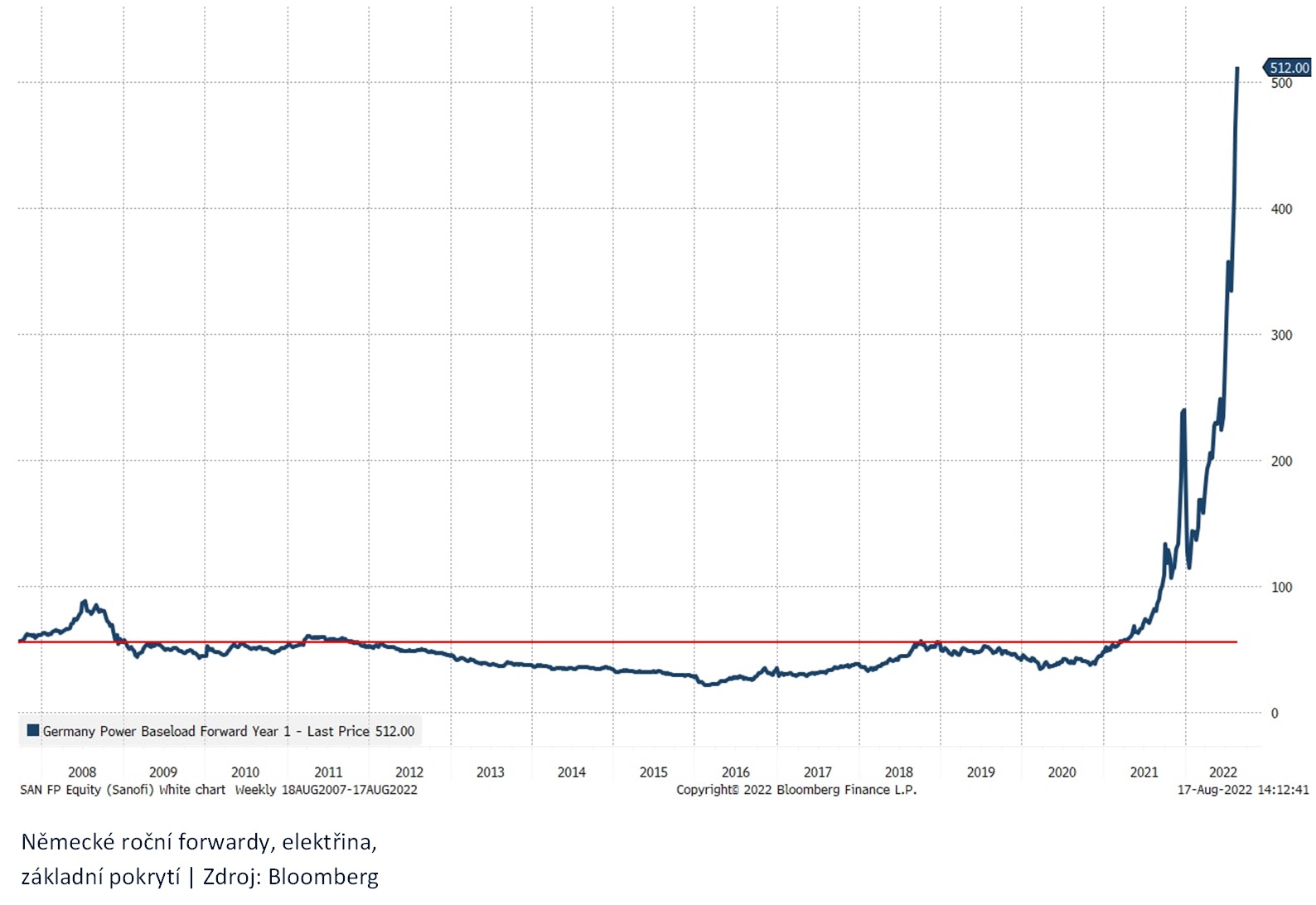

Ceny elektřiny v Evropě jsou už devětkrát vyšší než historický průměr od roku 2007. Zanedbané investice a ukončení závislosti na dodávkách energie z Ruska totiž značně omezují objem dostupné energie. Zahrnuje další rozvoj obnovitelných zdrojů energie a elektrifikaci všech částí ekonomiky, aby se snížily uhlíkové emise spojené s naším současným životním standardem. Přechod velké části dopravního sektoru na elektřinu či zelená paliva nebo například přechod z vytápění pomocí zemního plynu na obnovitelné zdroje prostřednictvím elektrifikace (tepelných čerpadel vzduch-voda) je velmi obtížný, protože růst našeho bohatství (měřený prostřednictvím HDP) byl v posledních 300 letech úzce spojený s uhlíkovými emisemi.

Zbavit se uhlíkových emisí, aniž by se zastavil růst bohatství, je patrně největším úkolem, s nímž se kdy muselo lidstvo vypořádat.

REKLAMA

Neexistuje „jedno řešení“, které by nás dostalo z energetické krize

Statistical Review of World Energy pro rok 2022, publikované britskou energetickou společností BP, ukazuje, že poptávka po primární energii v roce 2021 zastínila rok 2019. To znamená, že je teď celosvětová poptávka po energii vyšší než před pandemií a využití fosilních paliv (82 %) jen o málo nižší než před pěti lety (85 %). I dnes žijeme v ekonomice stojící do značné míry na fosilních palivech. Časem se to změní a podíl fosilních paliv pravděpodobně klesne, ale myšlenka, že svět může dosáhnout zelené transformace tak, že se vše elektrifikuje a využijí se k tomu obnovitelné zdroje energie, je naivní.

Navíc by si investoři měli uvědomit, že za změnu poptávky po primární energii mohou povětšinou země mimo OECD. Obnovitelná energetika neroste tak rychle, jak by bylo potřeba. Nejde jen o to, že je elektrifikace příliš rychlá, například vrcholoví manažeři firem Orsted a Vestas si nedávno stěžovali na byrokratické obstrukce při schvalování nových projektů větrných elektráren na volném moři.

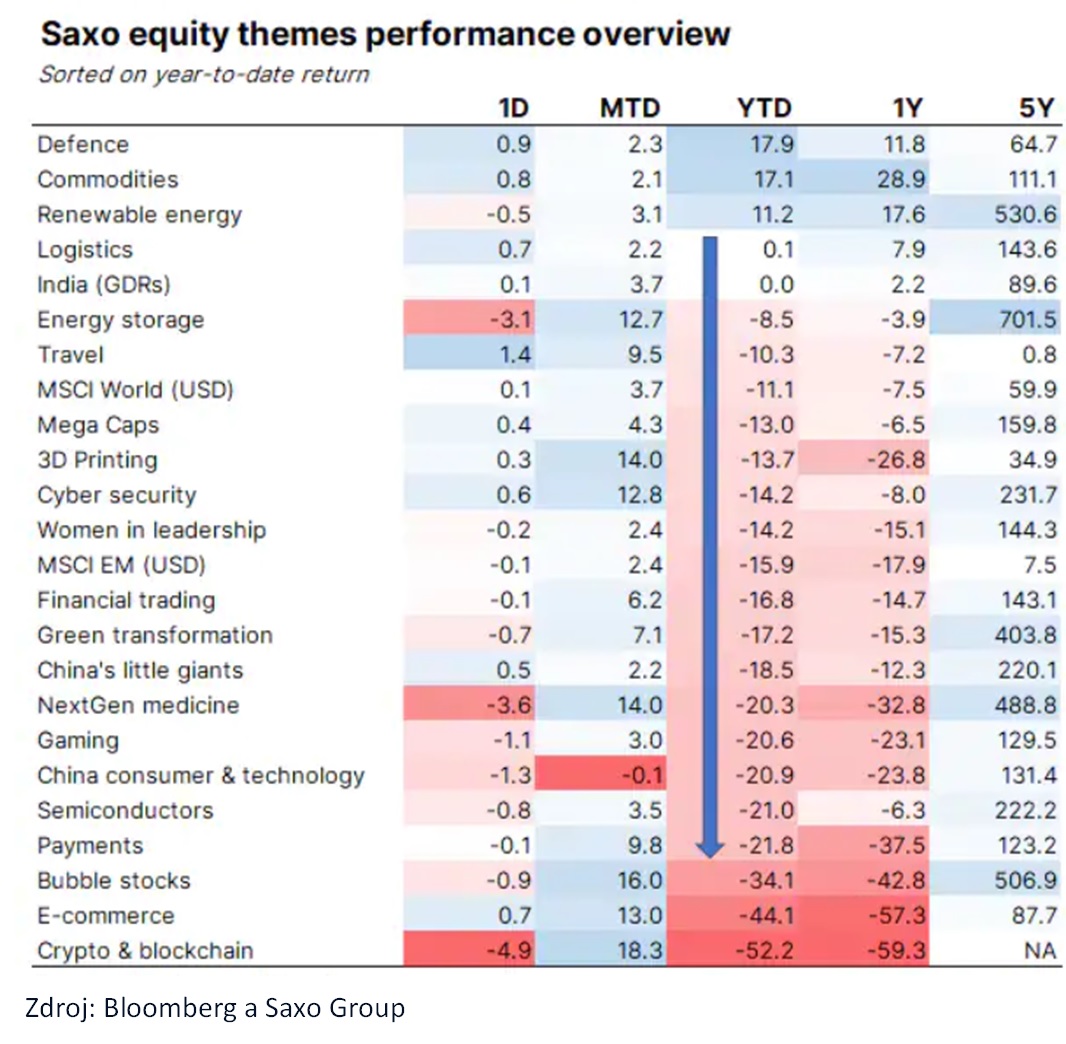

Nově schválený americký zákon o klimatu a daních počítá s tím, že budeme ropu a plyn potřebovat déle, než se čekalo ještě před třemi lety, a kvůli současné energetické krizi bude dobrou investicí jak energie z obnovitelných zdrojů, tak energie z fosilních paliv. Obnovitelné energie letos představují třetí nejlepší tematický koš, přičemž tím nejlepším jsou komodity (kam patří i ropné, plynárenské a těžební firmy).

Pokud jde o budoucnost energetiky, jsme toho názoru, že neexistuje „jediné správné řešení“ našeho problému s energiemi. Musíme se smířit s energetickou diverzifikací. Budeme potřebovat řadu různých zdrojů energie a nesmíme se již příliš spoléhat na jeden zdroj. Německá závislost na zemním plynu ukázala, jak je podobný ekonomický model křehký. Dokonce i francouzská sázka na jaderné elektrárny se ukázala jako problematická, ať už kvůli korozi, nebo příliš vysoké teplotě řek. Svět musí investovat do všech druhů energie. I investoři musí mít do budoucna v energetice široký záběr.

REKLAMA

Rychlý pohled na energii z neobnovitelných zdrojů

V tomto článku se věnujeme neobnovitelným zdrojům energie. Jedná se totiž o tu část energetiky, kde se nejvíc změnily tržní ceny i tržní očekávání a kde existuje další prostor pro změny ocenění. Navzdory vysokým cenám ropy a plynu je energetický sektor ještě pořád relativně levný. Vysoké ceny ropy a zemního plynu vedly i k rekordním ziskům rafinérií a také k nejvyšším zaznamenaným čtvrtletním ziskům v globálním energetickém sektoru.

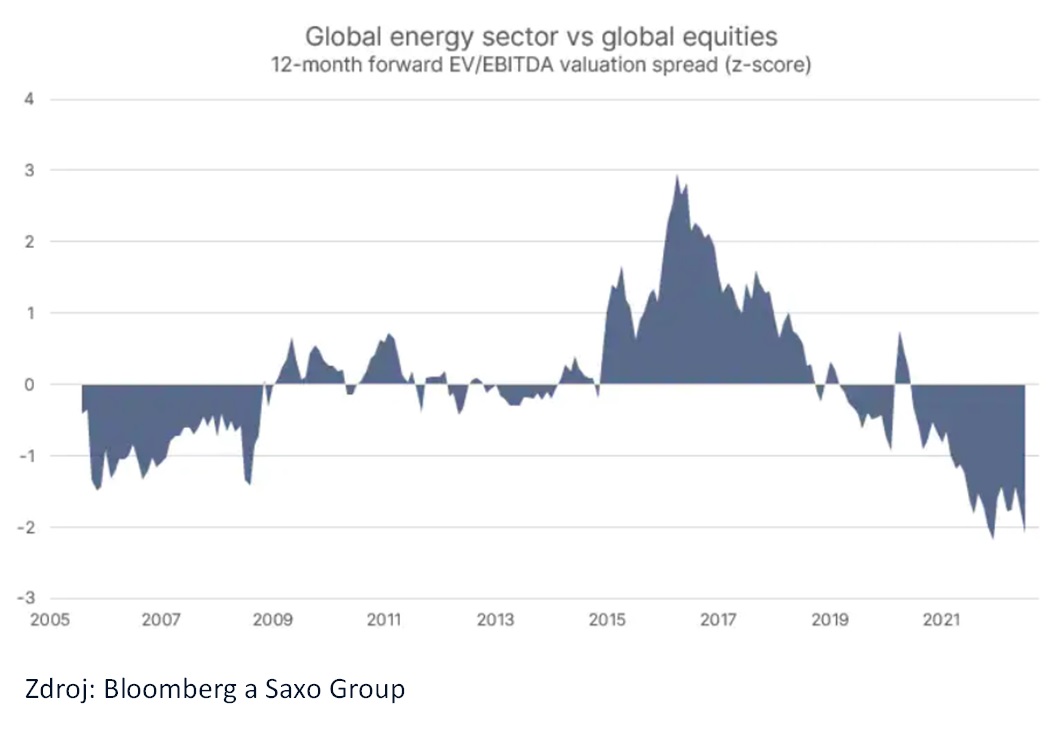

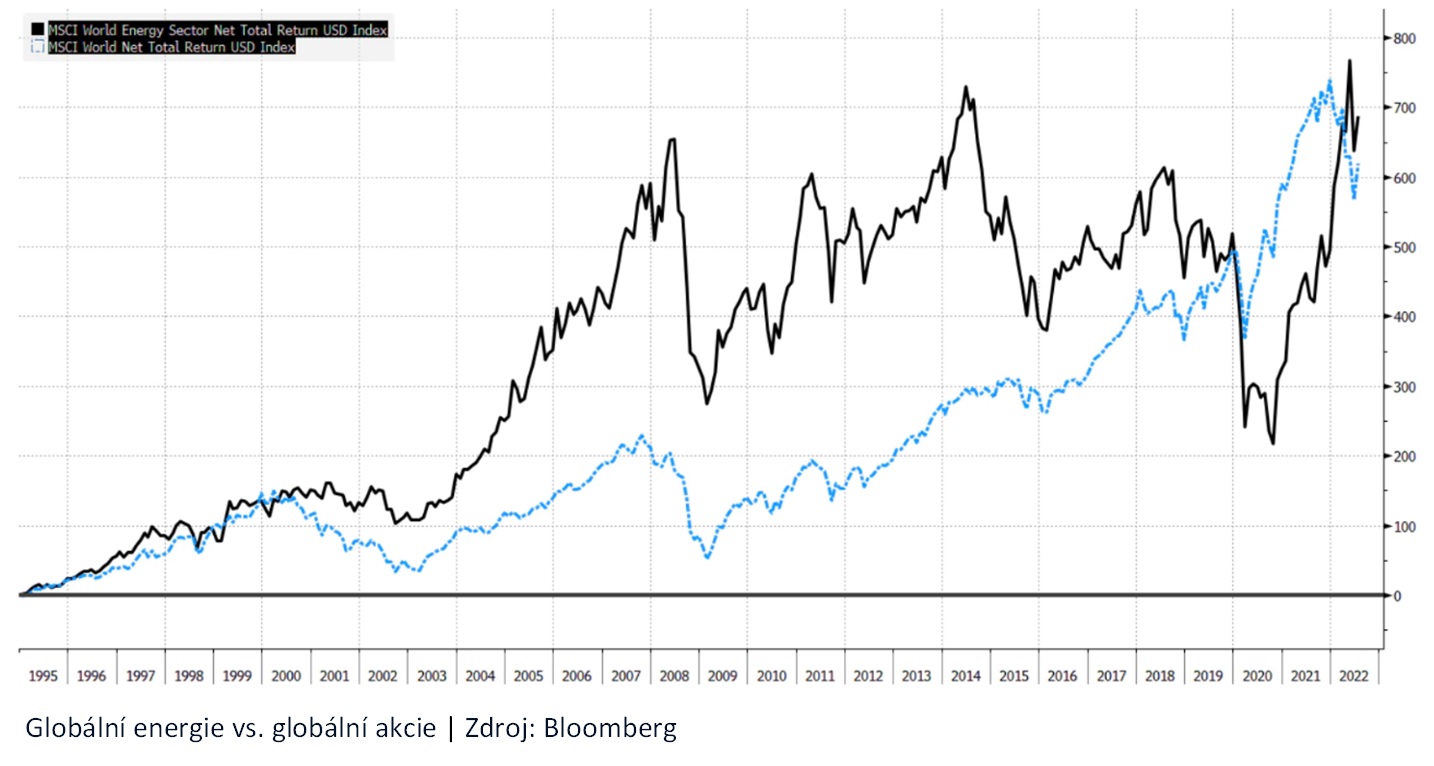

Globální energetický sektor (jakožto sektor neobnovitelné energie definován GICS) je ve srovnání s globálním akciovým trhem ještě pořád levný. Dvanáctiměsíční EV/EBITDA je dvě směrodatné odchylky pod rozpětím průměrného ocenění od roku 2005. Pokud jde o celkový výnos, vykazuje už globální energetika od roku 1995 vyšší výnos než globální akciový trh (viz graf). Stojí také za zmínku, že měřeno dvanáctiměsíčním forwardovým EV/EBITDA, je ocenění sektoru obnovitelné energie oproti sektoru neobnovitelné energie dvojnásobné, což odráží rozdíl v očekávání do budoucna promítnutý do tržních cen.

Jak jsme uváděli už ve výhledu na 1. čtvrtletí, aktuální dividendový výnos a očekávaný růst dividend naznačují, že globální energetický sektor dosáhne v přepočtu na rok očekávaného dlouhodobého výnosu ve výši 10 %. Samozřejmě je zde však značná míra nejistoty ohledně možného poklesu cen akcií v odvětví nebo nižšího růstu dividend, než se dnes očekává.

Zdroj : Bloomberg a Saxo Group

Globální energie vs. globální akcie | Zdroj: Bloomberg

Nejjednodušší způsob, jak investovat do energetiky, je prostřednictvím příslušných ETF a měla by jej využít většina investorů. Další možností je investovat do konkrétních částí sektoru neobnovitelných energií. Níže uvedené tabulky ukazují vždy pět firem s nejvyšší tržní hodnotou v jednotlivých energetických odvětvích podle GICS.

Jak ukazuje sloupec celkových pětiletých výnosů v USD, nejhůř si vedla odvětví zabývající se pouze vrty a zajišťováním vybavení pro vrtné aktivity, protože úpadek investičních nákladů od roku 2015 přinesl pokles aktivit v této oblasti. Lépe si díky rafinériím a obchodu vedly integrované velké ropné a plynárenské společnosti. Nejlépe si ovšem v energetice v posledních pěti letech vedly rafinérie a marketing, během pandemie se totiž zvýšil tzv. crack spread, neboli rafinérský zisk (rozdíl v cenách ropy a rafinérských produktů).

Velmi dobře si vedl také světový uhelný průmysl, což je v kontextu klimatické změny a snižování uhlíkových emisí smutné zjištění, ale měli bychom si uvědomit, že celosvětově zůstává uhlí i nadále primárním zdrojem paliva pro výrobu elektřiny.

Autor: Peter Garnry, hlavní akciový stratég Saxo Bank, redakčně upraveno

![]()