Jak si uplatnit dar poskytnutý v souvislosti s povodněmi? Nejasnosti u darů občanům

V nedávné době zasáhly Českou republiku ničivé povodně, což vyvolalo velkou vlnu solidarity. Mnoho jednotlivců i firem se rozhodlo pomoci prostřednictvím darů na obnovu poškozených oblastí. Darování nejen přispívá k obnově po přírodní katastrofě, ale také poskytuje možnost snížit si daňový základ. Jaké jsou podmínky pro uplatnění odpočtu darů u fyzických i právnických osob v návaznosti na zákon o daních z příjmů?

![]()

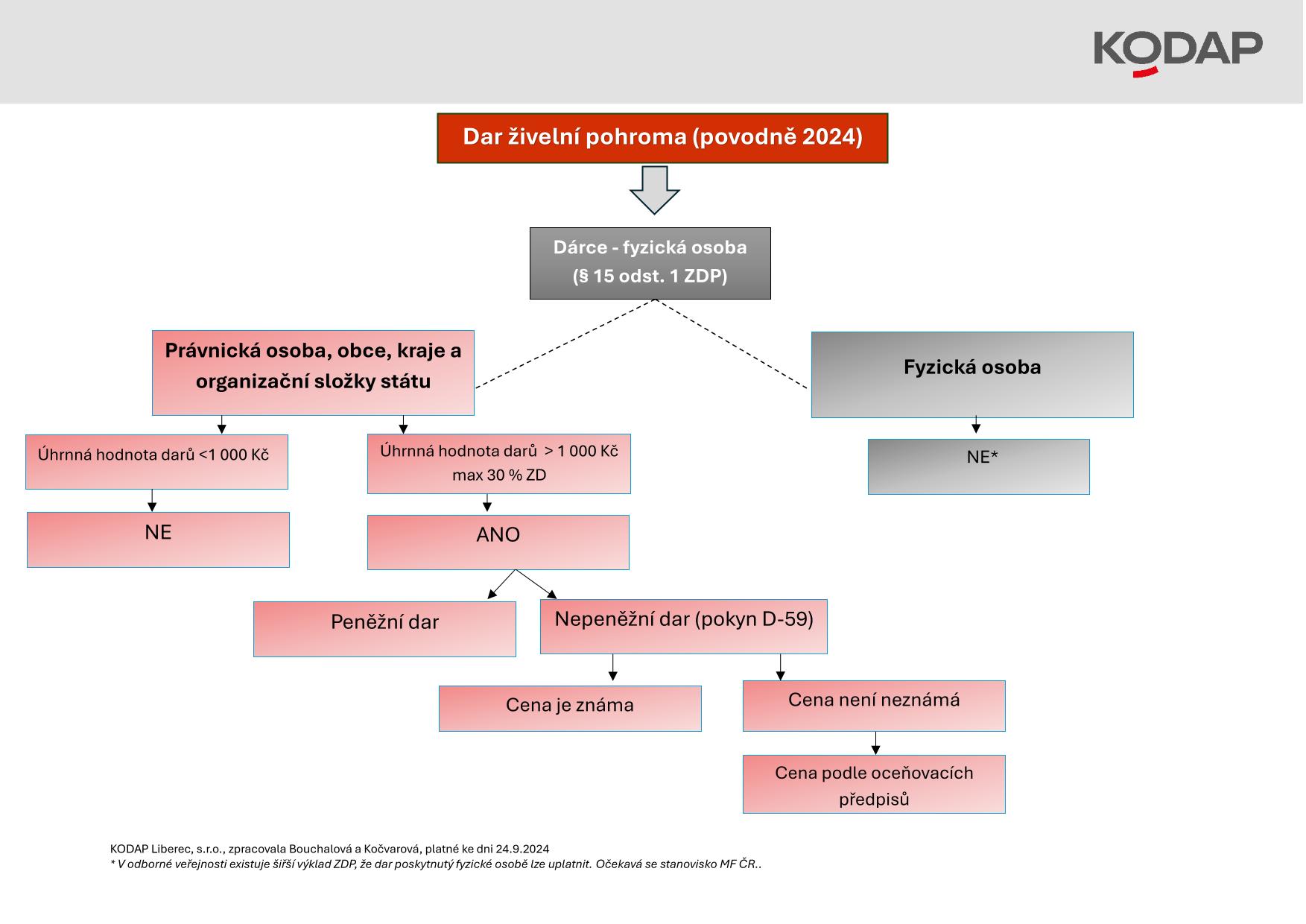

Dary poskytnuté fyzickými osobami

Fyzické osoby mohou odečíst od základu daně dary poskytnuté obcím, krajům, organizačním složkám státu a právnickým osobám na zákonem vymezené účely. Zákon mimo jiné umožňuje odečíst dary poskytnuté na financování odstraňování následků živelní pohromy, jakou byly nedávné ničivé povodně.

„O něco komplikovanější je situace, když fyzická osoba poskytne dar na odstraňování následků ničivých povodní jiné fyzické osobě (občanovi). Zákon jednoznačně neříká, zda je odpočet daru možný. V odborné veřejnosti tak panují různé výklady. V brzké době lze ze strany státu očekávat, k jakému výkladu se přikloní a zda odpočet takového daru jednoznačně umožní,“ vysvětluje Stanislava Kočvarová, daňová poradkyně společnosti KODAP.

Důležitým kritériem pro odpočet daru je úhrnná hodnota darů poskytnutých za rok, která musí splňovat minimální limit 1000 Kč. Pokud je úhrnná hodnota darů nižší, dárce není oprávněn k daňovému odpočtu. V případě, že celková hodnota poskytnutých darů hranici 1000 Kč překročí, může si fyzická osoba odečíst až 15 % ze svého základu daně. Očekává se přijetí novely zákona, která limit pro rok 2024 zvýší na 30 %. U nepeněžních darů je potřeba stanovit hodnotu daru. Ta je buď známá anebo musí být stanovena podle oceňovacích předpisů.

REKLAMA

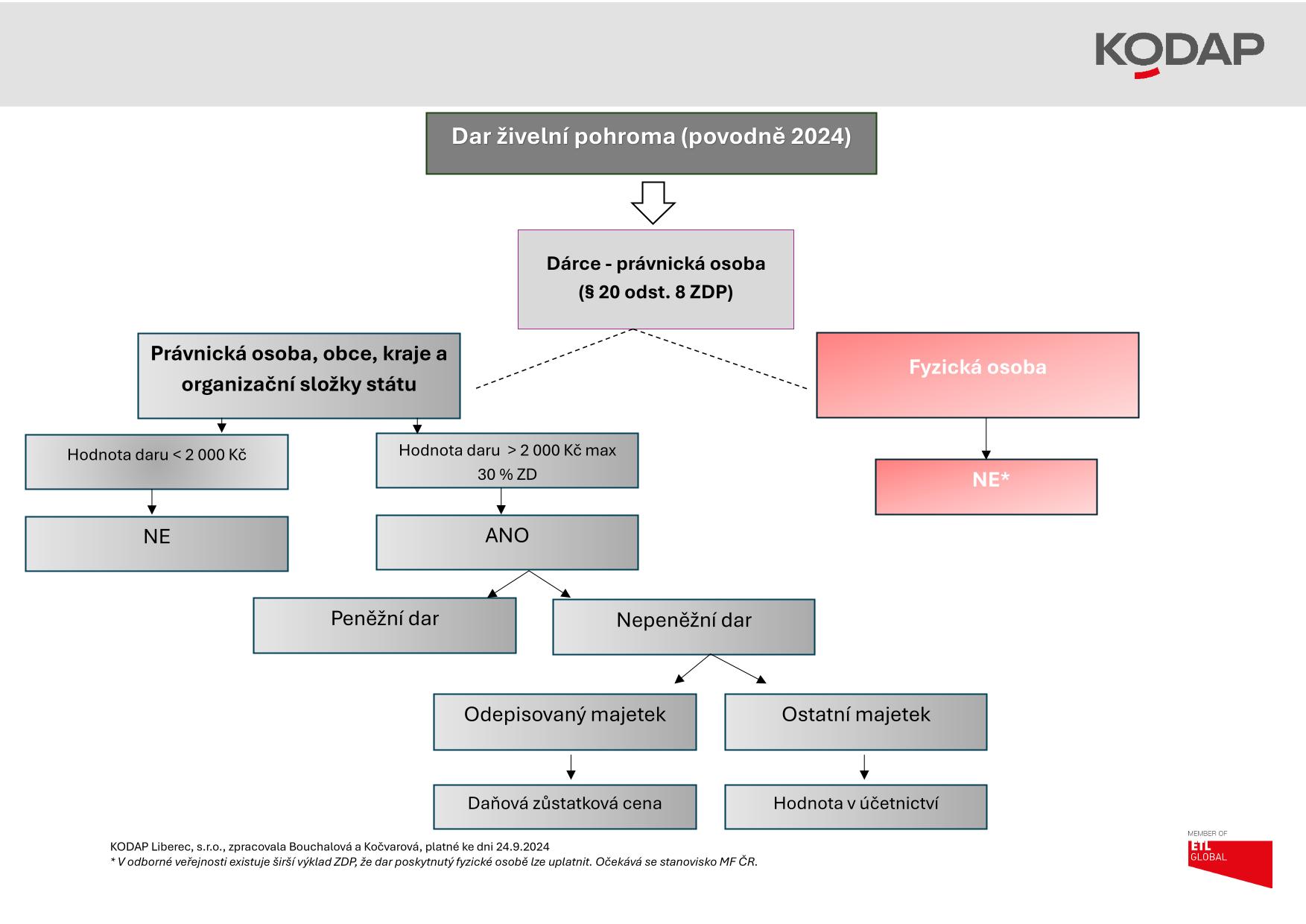

Dary poskytnuté právnickými osobami

U právnických osob se pravidla pro odpočet darů mírně liší. Firma může odečíst hodnotu darů poskytnutých na obdobné účely jako fyzické osoby. Nicméně i zde panuje nejednoznačný výklad, zda lze od základu daně odečíst dar poskytnutý fyzické osobě (občanovi) na financování odstraňování následků živelní pohromy.

„Aby si právnická osoba mohla odečíst dar, musí sledovat hodnotu každého jednotlivého daru. Je-li hodnota daru nižší než 2000 korun, není odpočet možný. V opačném případě může právnická osoba odečíst až 10 % ze základu daně, pokud hodnota daru tuto částku přesáhne. I zde se očekává, že novela zákona limit pro rok 2024 zvýší na 30 %,“ dodává Nikola Bouchalová, poradkyně společnosti KODAP.

Stejně jako u fyzických osob, i zde záleží na typu daru. U nepeněžních darů se musí hodnota daru stanovit. U darů ve formě dlouhodobého majetku, jakým je např. auto, je hodnotou daru tzv. daňová zůstatková cena, u ostatního majetku (například zásoby) hodnota uvedená v účetnictví firmy.

![]()