Komentář: Aktuální vývoj dláždí cestu k možnému rozpadu eurozóny

Ekonomické rozdíly mezi zeměmi eurozóny se od jejího vzniku trendově stále zvětšují, a zvláště výrazně od roku 2019. Jednotná měna je přitom pro příslušnou měnovou unii přínosná jen tehdy, pokud jsou uvedené rozdíly dostatečně malé a ideálně pokud se jednotlivé země takové unie makroekonomicky sbližují. To právě ovšem není případ eurozóny, jak ve své nové studii dokumentují ekonomové Moritz Pfeifer a Gunther Schnabl z Institutu hospodářské politiky Lipské univerzity (zde).

![]()

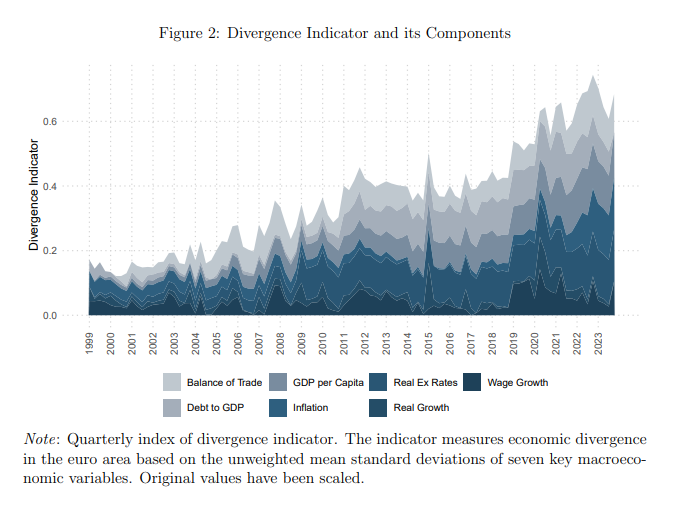

Oba autoři sestavují nový ukazatel míry makroekonomické rozdílnosti – neboli divergence – a konstatují, že jeho „zřetelný nárůst značí vzestup divergence v rámci eurozóny“. Ukazatel sestavují na čtvrtletní bázi pro všechny kvartály od vzniku eurozóny v roce 1999 až do konce loňského roku. Představuje nevážený průměr statistické míry rozptylu sedmi klíčových makroekonomických veličin – reálného hospodářského růstu, hrubého domácího produktu na obyvatele, inflace, růstu mezd, úrovně veřejného dluhu v poměru k hrubému domácímu produktu, reálného směnného kursu vůči Německu a konečně bilance vzájemného obchodu s Německem. Nejmenší rozptyl – tedy maximální sladěnost – vyjadřuje hodnota „0“, největší hodnota „1“.

Ještě do roku 2016 se ukazatel vyvíjel průměrně kolem hodnoty 0,3, v roce 2023 však vzrostl na více než dvojnásobek, nad hodnotu 0,7. Od roku 1999 do konce loňska míra divergence zemí eurozóny stoupla z necelých 0,2 na více než 0,6, tedy více než trojnásobně (viz graf níže).

Přitom před dvaceti a více lety se řada ekonomů domnívala, že euro by mělo vést naopak k makroekonomickému sbližování zemí eurozóny, tedy ke konvergenci. Tento předpoklad jim byl klíčovým argumentem, proč zavedení eura vůbec podpořit, byť už na přelomu milénia se často objevovala úvaha, že je zaváděno předčasně a že ke kýžené konvergenci vést nemusí.

REKLAMA

Více než trojnásobná makroekonomická rozdílnost zemí eurozóny představuje alarmující zjištění. Bez dostatečné makroekonomické sladěnosti se totiž jednotná měna stává přítěží, zatímco by jednotlivým zemím dané měnové unie – v tomto případě tedy eurozóny – více prospěla vlastní, národní měna. Nelze rozhodně vyloučit, že rostoucí makroekonomická rozdílnost a divergence zemí eurozóny je důsledkem právě předčasného zavedení eura.

Euro nejen, že země eurozóny nesbližuje, ale dokonce mezi nimi může hloubit příkopy, čehož důsledkem je například mnohem větší zadluženost Evropy při znatelně slabším růstu produktivity či inovativnosti. Euro tak může v tomto smyslu přispívat k podrývání konkurenceschopnosti Evropy ve světovém měřítku, společně například s přeregulovaností a přepjatou byrokracií, aktuálně relativně drahými energiemi nebo příliš ambiciózní zelenou politikou.

Dynamika se každopádně zdá být zřejmá. Rozdíly mezi zeměmi, jež platí eurem, zatím prakticky soustavně narůstají vstříc bodu, kdy už bude další udržování eurozóny tak nákladné a ekonomicky nevýhodné, ba ničivé, že se tato měnová unie rozpadne. Tento nepříznivý trend – který by samozřejmě mělo být možné zvrátit, alespoň teoreticky – navíc od roku 2019 ještě zesiluje.

Autor: Lukáš Kovanda, hlavní ekonom, Trinity Bank

![]()