Text: Radovan Novotný

25. 08. 2021

Komentář: Finanční represe střadatelů a věřitelů opět na scéně?

Foto : Shutterstock

Vítejte v novém světě finanční represe střadatelů. Dluhy a závazky se sice budou splácet, ale reálně znehodnocenými korunami, eury nebo třebas dolary. Přístup centrálních bank krok po kroku přechází na novou politiku – úspory jsou a budou skrytě zdaňovány. A když se to podařilo po druhé světové válce ve Spojených státech, Velké Británii a jiných ekonomikách, cosi takového by mohlo zafungovat i dnes. Finanční represe úspor a útisk střadatelů je opět na scéně.

![]()

Vysoce postavený úředník ústřední banky českého státu odhalil cosi, co nás čeká a nemine. Cílem je finanční represe střadatelů a věřitelů. Jedním z projevů jsou hluboce negativní reálné úrokové sazby. Pomoci k tomu mají digitální měny centrálních bank (CBDC), nové regulace a omezení. Všechno možná tak trochu pod rouškou postpandemické obnovy.

Významné centrální banky se podle ředitele odboru makroobezřetnostní politiky ČNB Jana Fraita přiklonily k finanční represi střadatelů a zvýhodňování dlužníků: „Z jejich komunikace i konkrétních rozhodnutí se dá usuzovat, že budou po delší dobu preferovat výjimečně nízké úrokové sazby, i když inflace výjimečně nízká nebude.“

Aby se reálná zátěž dluhu likvidovala, je zapotřebí, aby inflace byla vyšší. I mírná jednociferná inflace umí v průběhu dekády snížit reálné závazky dlužníků třeba až o polovinu. Věřitelé budou naopak tratit a hradit nepříliš viditelnou daň, o které se ani nehlasuje v parlamentech.

Zaměstnanci ČNB blogují

Citujeme z čnBlogu, oficiálního blogu ČNB, kde Jan Frait, ředitel jednoho z odborů tohoto úřadu odhaluje, co finanční represe znamená. Fraitův první blog „Svět na konci pandemie: pyramida z dluhů“ rozebírá nárůst zadluženosti soukromého i veřejného sektoru.

REKLAMA

Fraitův druhý blog „Finanční represe znovu na scéně?“ poodhaluje, co bude tato politika obnášet.

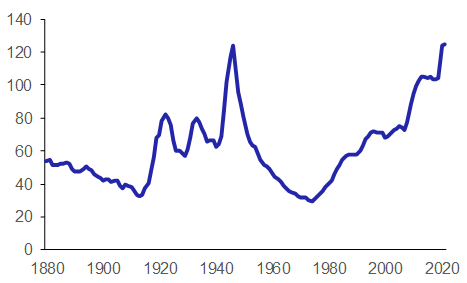

Obrázek 1: Zadlužení vlád vyspělých zemí dosahuje historických úrovní. Řešením má být finanční represe, prezentuje ČNB na Tweetu i svém oficiálním blogu.

Když už se dluhy nakupily, bude to ovlivňovat hospodářskou politiku. Freitův blog „Finanční represe znovu na scéně?“ poodhaluje, co bude tato politika obnášet. Nadměrné zadlužení může vytvářet „tlaky na aktivnější používání nástrojů finanční represe,“ píše se na čnBlogu. Pomoci mají politiky, které zajišťují, že úrokové sazby budou významně nižší a stlačené. Oproti tomu bude zřejmě inflace více tolerována a její projevy zlehčovány.

Když přetrvávají rizika a nejistoty a lze se obávat, že tržní úrokové sazby porostou, pak za situace vysoké zadluženosti vlád i soukromého sektoru má být řešením právě útisk střadatelů a věřitelů. V realitě to cosi takového znamená popuštění uzdy inflaci. Tak, jak se napříč historií dělo.

Frait na čnBlogu připomíná na poválečnou situaci ve Spojených státech, kde byla finanční represe po druhé světové válce aplikována. Neškodí připomenout, jak to tehdy bylo. Úročení z konzervativních aktiv, třeba bankovních vkladů, bylo zastropováno. Banky nesměly vyplatit vyšší úrok z vkladů, než stanovili regulátoři. I když byly zahraniční investice v té době omezovány a přeshraniční toky kapitálu také – a občan usilující o investice v zahraničí musel překonat nejednu překážku – nakonec se stropy úročení ukázaly být nepříliš funkčními.

Nominální úrokové sazby byly v brettonwoodském období nízké a po tři dekády byly reálné úrokové sazby ve vyspělých i rozvíjejících se ekonomikách trvale nižší než v někdejší éře volnější mobility kapitálu. I když Spojené státy po druhé světové válce měly dluh ve výši přesahující 100 % HDP, mohly ve zformovaném měnovém systému držet několik následujících dekád nízké úrokové sazby. Uplynuly tři dekády a reálný dolarový dluh se tehdy díky inflaci snížil asi na čtvrtinu.

REKLAMA

Podobně Velká Británie měla po válce dluh vyšší než dvojnásobek ročního produktu, ale za tři dekády se reálná hodnota inflačním znehodnocením souvisejících závazků snížila na polovinu. I jiné země postupovaly podobně. Dluhy se splácí, ale pomáhá s tím inflace a záporně reálné úrokové sazby.

Inflační důsledky

O čem se na čnBlogu nepíše, jsou související inflační důsledky. Inflace se v 70. letech tak utrhla z řetězu, že politika finanční represe a nízkých úrokových sazeb byla dále neudržitelná. Na čnBlogu ČNB je konec politiky zdůvodněn poněkud jinak: „Kombinace této politiky a hospodářského růstu byla natolik úspěšná, že zanikla její potřeba. V 80. letech i díky snížení veřejného dluhu nastoupila liberální filosofie a reálné úrokové sazby se na relativně dlouhou dobu vrátily na pozitivní úrovně.“

Nelze přehlédnout, že v 70. letech skončila vazba amerického dolaru na zlato. „Pozastavení zlatého standardu bylo katalyzátorem spuštění úvěrové expanze a upevnění pozice amerického dolaru jako světové rezervní měny, která de facto nahradila zlato jako rezervu hlavních centrálních bank,“ píše španělský ekonom a publicista Daniell Lacalle na Twitteru. Pokračuje tím, jak zlatý standard (po druhé světové válce v podobě krytí dolaru zlatem) byl „limitem pro monetární a fiskální nenasytnost států a jeho porušení přineslo větší zadlužení a zvrácenou motivaci států přenést současnou nerovnováhu na další generace“.

Když lze oslabit měnu, ve které vláda financuje své dluhopisy, lze uplatit kouzlo, jak tyto dluhy splatit. Co k tomu potřebuje, je oslabit kurz domácí měny, fandit inflaci a vytvořit inflační diferenciál. Tímto je podpořena domácí inflace a v realitě lze dluhopisy splácet za podmínek, které pomáhají dlužníkům. „Finanční represe po 2. světové válce skutečně výrazně přispěla ke snížení veřejné zadluženosti,“ píše se na oficiálním blogu ČNB.

Blog odhaluje i realitu finanční represe: „věřitelé vlád dlouhodobě realizovali výnosy, které byly nominálně nižší než míra inflace“.

Finanční útisk

Na blogu ČNB, instituce z Ústavy zodpovědné za cenovou stabilitu, je vysvětleno, že finanční represe dnešních měn spočívá v „…uplatňování „neprůhledné daně“ z držby úročených finančních aktiv“. Nastoupí „…tlaky na aktivnější používání nástrojů finanční represe“.

REKLAMA

Obrázek 2: Tweet jako forma komunikace toho, že finanční represe je opět na scéně. I když nebude výjimečně nízká inflace, mají být výjimečně nízké úrokové sazby.

Zopakujme, že související politika centrálních bank se opírá o historické zkušenosti toho, jak se dluhy rozpouštěly inflací. Odpovídající měnová politika napříč historií napomohla tomu, že se dluhy splácely ve znehodnocených penězích. A protože vyšší tržní úrokové sazby představují v kombinaci s předluženými domácnostmi, firmami a vládami smrtelný koktejl, inflace ordinovaná politikou centrálních bank má pomáhat dlužníkům a udržitelnému fungování ekonomik.

Měnová politika, která udržuje inflaci na 2% (v české realitě posledního roku na 3%) úrovni, představuje pro korunové střadatele a držitele korunových dluhopisů finanční útisk, represi. „Finanční represe je termín,“ píše web Investopedie, který „popisuje opatření, kterými vlády směrují finanční prostředky ze soukromého sektoru k sobě, jako formu snižování dluhu.“ Vlastně je to „záměrná politika, kdy střadatelé získávají výnosy pod mírou inflace“. Slovy vysoce postaveného úředníka ústřední banky státu jde o uplatňování „neprůhledné daně“ z držby úročených aktiv“. Daně, o které se nehlasuje v parlamentu.

Centrální banky realizují politiku extrémně nízkých úrokových sazeb, a vlády získávají nízkonákladové financování vládních výdajů. Střadatelé mají získávat výnosy pod mírou inflace, aby bankám umožnily „poskytovat levné půjčky společnostem a vládám a snižovat zátěž splácení“, píše se na Wikipedii.

Změny v portfoliích

Ona v poslední dekádě a v průběhu pandemie vzniklá pyramida dluhů tak ovlivní i způsoby provádění hospodářské politiky. Tržní úrokové sazby, kdy trh tlačí na růst úroků, by mohly být pro dlužníky vražedné. Když se ale nechá inflace bublat a přitom finanční operace centrální banky udrží úrokové sazby nízko, dlužníkům se ulehčí.

Politika centrálních bank má také podpořit jisté, politicky žádoucí, typy investic. Hospodářská politika potřebuje podporovat jisté typy investic a má vyhlazovat hospodářský cyklus, podporovat udržitelný růst. Ať už je to zelená transformace, fondy obnovy a růstu, pomoc předluženým vládním financím, regulace bude muset motivovat k držbě vládních dluhopisů a jiných finančních instrumentů znehodnocovaných inflací.

Držet dluhové instrumenty se totiž nemá vyplatit, vždyť dlužníci v reálném vyjádření získávají, a držitelé dluhový instrumentů a střadatelé reálně tratí. Střadatelé plačte, je zapotřebí ulevit dlužníkům. Máte přebytky. A tak přispějete na obnovu a hospodářský růst. Vaše vklady a dluhopisové investice nemají v reálném vyjádření vydělávat, naopak budou zatíženy skrytou daní. Tak zřejmě zní vzkaz centrálních bank v době finanční represe střadatelů a věřitelů 21. století. Znalí si to ovšem nechtějí nechat líbit a (z)mění své chování.

Když ale lidé v době finančního útisku zažívají, jak jejich úspory a finanční pohledávky požírá svižná inflace, přizpůsobují se. Ti přebytkoví, rezervy vytvářející, hledají alternativy. Od držby dluhopisů budou znalí dávat ruce pryč. V době útisku 70. let byli dlužníci nakonec nuceni k emisi inflačně indexovaných dluhopisů – úroky i jistina byly upravovány o inflaci. Nikoliv náhodou právě v inflačních 70. letech vznikly peněžní a dluhopisové fondy, alternativa k bankovním vkladům se zastropovaným úročením – peníze směřovaly do alternativ umožňující inflaci porazit.

Dlužníci nakonec měli problém, nikdo nechtěl poskytnout dlouhodobé financování. Inflační nejistota se natolik vymkla, že to bylo neúnosné. Inflaci nakonec léčilo rapidní a nečekané zvýšení úrokových sazeb, recese a nezaměstnanost.

Prohlubující se omezení

Na oficiálním blogu ČNB nepřímo zaznívá, že finanční represi je možné utéci hledáním finančních instrumentů a aktiv na jiných trzích. A tak vlády budou nuceny hledat způsoby, jak udržet národní úspory v domácích vládních dluhopisech. Jen tak se politika finanční represe nemine účinkům. S penězi lze utíkat do nemovitostí, na akciové a jiné kapitálové trhy. Přistřižení křídel investorům tak v realitě bude vyžadovat více regulace a omezení.

Po druhé světové válce vytvořila regulace kapitálových toků situaci, kdy bylo publikum zajaté k diverzifikaci do vládních dluhopisů svých vlád, a reálná hodnota těchto závazků mohla být erodována finanční represí vcelku snadno.

Politika finanční represe v soudobé konstelaci bude narážet na nejednu překážku. V 70. letech bylo provádění politiky finanční represe střadatelů a věřitelů jednodušší, finanční trhy nebyly natolik propojené, globalizované a internacionalizované. Rovněž neexistovaly kryptoaktiva, instrumenty, které se mohou stát konkurencí pro inflací a finanční represí sužované fiat měny.

Občané, daňoví poplatníci, soukromý sektor budou hledat substituty pro uložení svého kapitálu v zahraničí a v alternativách. Co s tím souvisí, je podle autora příspěvku na oficiálním blogu ČNB „tlak na zavádění silnější regulace kapitálových trhů a na kapitálové kontroly“. Může to být běh na dlouhou trať, nastupovat mohou opatření přijatá vládami, centrálními bankami a jinými regulačními orgány s cílem omezit přeshraniční toky kapitálu. Může jít o transakční daně, stejně jako přímé zákazy – držba deviz se opět může stát ohrožením devizového hospodářství, jako tomu bylo za minulého režimu.

Nicméně i v 70. letech se snahy centrálních bank regulovat sazby z bankovních vkladů nakonec neukázaly být efektivní. Střadatelé se přizpůsobili, inovativní finanční instrumenty umožnily ukládat kapitál za vyšší než regulované sazby. Švýcarské banky čelily přílivu vkladů. Kapitál obávající se devalvace domácích měn vždy unikal do bezpečnějších přístavů. I dnes platí, že historie se neopakuje, ale rýmuje.

![]()