Text: Radovan Novotný

28. 01. 2022

Komentář: Nejedna záhada drsné inflace

Foto: Shutterstok

Ceny obchodovatelných položek zdražují, ač by podle teorií a prognóz růst neměly. Levné peníze polévaly ekonomiky živou vodou, enormně nakoply poptávku. Ceny surovin a vstupů ovšem nelze sekat jak na běžícím páse jako úvěry, inflace zaklepala na dveře.

![]()

„Ceny počítačů či oděvů by neměly růst, ale rostou,“ rozpoznal nedávno jeden komentář člena bankovní rady ČNB. Lednová, únorová, ale i březnová inflace budou prý drsné. Pomoci by mělo zvyšování úrokových sazeb. Vyšší úrokové sazby by teoreticky měly znamenat méně poskytnutých úvěrů a tedy i méně peněz. Co už komentáře moc nezachycují, je realita reálné dluhové zátěže – při inflaci vyšší než činí nominální úrokové sazby, se dlužit vyplácí.

Úzká hrdla, kdo mohl, zdražil

Inflace nejprve přijít neměla, pak měla být dočasná. Potom se ukázalo, že se dynamika zdražování mění. Je znepokojující a mění chování a uvažování – nakupte rychle, dokud to ještě nezdražilo. Zlevňování obchodovatelného zboží, na které uvolněná úvěrová politika několik let sázela a spoléhala, zadrhlo.

Jedno z vysvětlení hovoří o dočasnosti, úzkých hrdlech, limitovaných kapacitách. Podle vysvětlení z pera jednoho z radních ČNB je tomu jako s kečupem v láhvi s úzkým hrdlem. Dostat z této láhve kečup si žádá třást sklenici, třeba do ní i udeřit – nejprve kečup neteče, pak z ní vychrstne.

Podobně tomu mělo být i s inflací. Lidé prý pod vlivem omezení sportovního, kulturního a cestovního vyžití přešli ke spotřebě zboží. Dodávky se protlačují úzkými hrdly výrobních a logistických řetězců. Producenti nestačí kvůli pandemickým omezením produkovat a dodávat. Právě proto nastoupilo zdražování.

Nakonec se prý poptávka uklidní a normalizuje, nabídka bude nadbytečná. Hospodářský růst se znormalizuje a s tím i inflace. Jen se ale jaksi neví, jak dlouho to bude trvat – zda půl roku, rok, dva. Kromě dopadů zelené politiky EU prý neexistují důvody, aby ceny obchodovatelného zboží dále zdražovaly.

REKLAMA

Záhada inflace

Podle nedávného komentáře o inflaci mají být záhadou právě zdražující ceny obchodovatelného zboží. Tím je všechno, co se běžně nakupuje všude po celém světě a je to transportovatelné – od televizí, počítačů, přes auta, oděvy, obuv, nábytek a další. Vždyť na poli obchodu s tímto zbožím existuje a působí neúprosná konkurence a ta by měla tlačit ceny dolů.

„Počítače dlouho nezdražovaly, i když se zlepšovaly jejich čipy,“ snaží se deflaci cen komponent, ze kterých jsou počítače montovány, popsat radní ČNB. Dokládá to i statistikou, po dobu dvaceti let ceny obchodovatelného zboží klesaly každoročně v průměru o 1,4 %. Jenže přišla pandemie a dříve klesající ceny začaly nečekaně růst.

Již od dob oslabování koruny se opakuje, že klíčem k úspěchu je 2% CPI inflace. Strůjci měnové politiky se postarají, aby se inflace o více než jeden procentní bod nelišila od inflačního cíle. V pohodě má být i 3% inflace, vždyť je „na horní hranici tolerančního pásma“.

Zdraží-li papriky, kupte si rajčata

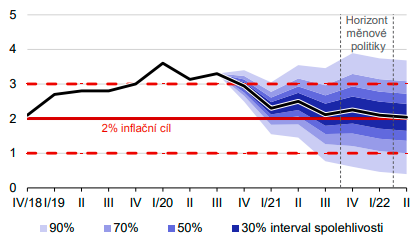

„Inflace se na přelomu roku sníží do tolerančního pásma, na horizontu měnové politiky se vrátí do blízkosti 2% cíle ČNB,“ zaznělo ještě v poslední publikované Zprávě o inflaci. Byla úplně poslední, je z roku 2020, další už vydána nebyla a nebude. Vydávání skončilo právě v době, kdy končila cenová láce zboží z dovozu. Na dobu, kdy v průměru vycházela třeba i 2% nebo nižší CPI inflace lze zapomenout. Ceny obchodovatelných položek už nezlevňují a efekt průměrování, který zakrýval zdražování položek, u kterých se cena určuje na domácím trhu, vymizel.

Graf 1: Podle prognózy publikované v historicky poslední Zprávě o inflaci z roku 2020 se inflace spotřebitelských cen „na horizontu měnové politiky“ měla vracet k 2% úrovni. Předpoklady prognózy se nenaplnily, v nové konstelaci a realitě lze na maximálně 4% inflaci zapomenout.

Zdroj : Zpráva o inflaci IV/2020

Až 3% CPI inflace má být žádoucí třeba proto, že „růst kvality je někdy statisticky zachycen jako růst cen“. A třeba i proto, že lidé méně nakupují, co zdražuje rychleji, a před zdražováním utíkají k položkám, jejichž ceny rostou méně.

REKLAMA

Stručně a jasně pohledem centrálního bankéře: „….při zdražení paprik totiž část lidí koupí místo nich více rajčat či okurek a naopak. Kvůli této „substituci“ se růst ceny jednotlivé položky nepromítne do celkových nákladů zdaleka tak výrazně.“ V realitě dnes ovšem tempem pádivé inflace zdražuje všechno a vtipné komentáře radních ČNB z dob minulých dnešní realitě neodpovídají.

Inflaci už dnes nelze vysvětlovat důvtipnými komentáři o tom, že kromě paprik sice zdražila mrkev, ale zlevnila rajčata a brokolice. Zdražuje všechno, inflace zaklepala na dveře, přeceňuje se a kupní síla úspor je oškubávána.

Doby, kdy se říkalo, že inflace není a nehrozí, nebo že se bude se vracet k 2% inflačnímu cíli, skončily. Skončily také doby nominálně nízkých úrokových sazeb, včetně polévání ekonomiky živou vodou nových peněz a úvěrů. Proinvestování se z krize skončilo dříve, než se s ním začalo. Zapomenuta je i doba komunikace toho, že inflace je přechodná a úrokové sazby je nutné držet dole. Prodávající koupěschopné poptávky využily a zdražily, inflace je tu.

Důvody na pozadí

Inflace vyplývá mimo jiné také z mimořádných nabídkových šoků. Obchodní a jiné války, geopolitický vývoj, změny cen ropy – přesně to, co čas od času vychýlí ekonomiku z rovnováhy. Přecenění a přeceňování je způsobem, který vede k hledání nové rovnováhy. A inflace je a byla projevem hospodářských a finančních nerovnováh.

Zkusme úvahy o tom, proč fakt všechno zdražuje rozvést nad rámec kečupových teorií. Co ona teorie ucpaného hrdla opomíjí, jsou vlivy toho, jak centrální a jiné banky polévaly ekonomiky živou vodou.

Podařilo se enormně nakopnout poptávku, třeba právě na poli obchodovatelného zboží. To pochází z mezinárodních trhů, kde působí globální nabídka a poptávka. Existují zde jisté rezervní kapacity, výrobu lze do jisté míry zvýšit. V kombinaci s úzkými hrdly došlo k zácpě, což umožňuje zvyšovat ceny. Nepřehlédnutelná je také drahá doprava, leckdo dohání, co za dva roky zmeškal. Pokud by cena peněz odrazovala a tlumila poptávku, bylo by i toto dohánění brzděno.

To se nestalo a výroba obchodovatelného zboží, které jde na odbyt, vyžaduje vstupy a komodity. Dokonalá inflační bouře, nastoupilo inflační pnutí a vlnění.

REKLAMA

Oškubávání věřitelů a střadatelů

Různé položky jsou přeceňovány různým tempem. V případě komodit se uplatňují vyšší mezní náklady, výroba nebo poskytnutí každé dodatečné jednotky je nákladnější. A tak zvýšená poptávka po komoditách šponuje jejich ceny. Ty signalizují, že by se spotřeba měla snížit, nicméně nízké reálné úrokové sazby signály deformují a přebíjejí.

Producenti komodit, jako jsou energie nebo zemědělské komodity, své ceny neurčují. Ty se formují na světových trzích – cena se formuje arbitráží pod vlivem nabídky a poptávky. Nakupuje se tam, kde je to výhodnější. V daném okamžiku, ale i pro budoucí dodání na termínových trzích. Zvýšená poptávka a omezená nabídka surovin, komodit, se odráží v rapidním růstu jejich cen.

A tak nakonec ceny obchodovatelných položek v důsledku růst cen vstupů zdražují, ač by podle kečupových teorií a zjednodušených modelů růst neměly. Jejich ceny díky kladné zpětné vazbě tlačí i náklady v podobě cen komodit a mezd. Centrální banky polévaly a polévají ekonomiky živou vodou levného financování, a svou politikou enormně nakoply poptávku. Producenti žádají více vstupů, tyto zdražují. Ceny surovin, vstupů, výrobků a služeb nelze sekat jak na běžícím páse nade všechny meze jako úvěry, inflace klepe na dveře.

Inflace tu s námi zřejmě po jistou dobu zůstane. Produkty, jako jsou spořicí účty nebo i státem dotované stavební spoření, budou v inflačních dobách prohrou. Více než nejasné je, zda inflaci autority nechají zajít tak daleko, že bez inflační doložky a protiinflační varianty dluhopisů nebude chtít nikdo na delší dobu půjčovat.

V inflační dekádě 70. let tomu tak bylo, dlouhodobých úvěrů se nedostávalo. Nakonec musely vzrůst úrokové sazby do výšin, které nikdo nečekal. Nejprve ovšem byla držením úrokových sazeb na úrovních zaostávajících za inflací oškubána kupní síla.

Další záhady v českých kotlinách

Představili jsme záhadu zdražujícího obchodovatelného zboží. Další ze záhad českého zdražování a přeceňování je balík cizoměnových aktiv zamčených v bilanci ústřední banky státu. V letech 2013-2017 se intervenovalo proti koruně, nafouknutá bilance centrální banky setrvale působí na kurz koruny. Měnová politika tak prostřednictvím praktikované kurzové politiky nastolila podmínky konvergence přes růst mezd a cen – fandila inflaci. Kurzový kanál byl zbrzděn a část domácí inflace vyplývá z této akce.

Ano, v Česku se kvantitativně uvolňovalo jinak, k monetizaci dluhu v bilanci národní banky zatím nedošlo. Financování vládního dluhu ovšem poskytují obchodní banky – držba 40 % českých vládních dluhopisů je nepřehlédnutelná. Inflaci se fandilo natolik, že je nutné vyčkat, co bude. Zatím je jasné, že inflace není tak moc přechodná, jak se zdála. A že je více nejistého než toho jistého.

Jisté je, že už zrušili protiinflační dluhopisy. A zrušili také pravidelně vydávané Zprávy o inflaci. Právě v době, kdy se inflace stává strašákem číslo jedna, se leccos mění.

![]()