Text: redakce

26. 04. 2021

Kryptoměny: bublina nebo nové paradigma?

Foto: Shutterstock

Šíření kryptoměn, resp. kryptoaktiv, a jejich popularita vedou k otázkám o jejich podstatě, fungování a budoucím vývoji. Na jednu stranu vnímáme jejich snahu, v čele s Bitcoinem, ovlivnit či alternovat současný finanční systém. Na druhou stranu ale není vytvořen jasný regulatorní rámec a proto mohou kryptoaktiva představovat narušení současného monopolu měnové politiky centrálních bank.

![]()

Jejich překotná či nekontrolovaná adopce by mohla současný finanční systém dokonce ohrozit. Je tedy na příslušných regulatorních institucích, aby nalezly vhodný regulační rámec, který dokáže nastavit pravidla tak, aby nebyl narušen či dokonce ohrožen finanční systém a jeho fungování.

Obecné povědomí o kryptoaktivech v souvislosti s nástupem pandemie a masivní měnové expanze značně posílilo. Sedminásobný růst dolarové ceny bitcoinu za jeden rok je toho důkazem (k 19. 4. 2021 se cena za jeden bitcoin pohybovala kolem 57.000 USD). Tento, pravděpodobně spekulativní, vývoj vyvolává řadu otázek, zejména jaké jsou důvody tohoto „šílenství“. Jedná se o exces, typický pro další extrémně silný býčí trh, jako tomu bylo v minulosti již několikrát? Nebo jsme svědky vzniku nového paradigmatu v podobě decentralizovaného finančnictví (tzv. DeFi) a zásadního zlomu ve fungování platebních systémů či dokonce vzniku nové globální decentralizované platformy, která umožní transfer hodnoty po celém světě prakticky instantně? Mohou tedy kryptoaktiva skutečně konkurovat tradiční roli oficiálních státních měn (tzv. fiat)? A pokud ano, jedná se o riziko pro globální finanční stabilitu?

Na dané téma již existuje bezpočet kvalitních materiálů. Cílem tohoto textu není pokrýt problematiku v celé její šíři, nýbrž pomoci investorům v pochopení problémů, výhod a rizik souvisejících s rozvojem a vlastnictvím kryptoaktiv.

Stručná typologie

Pokud se vrátíme k pojmům kryptoměna a kryptoaktivum, platí, že obecný pojem kryptoměna navozuje dojem, že se jedná o určitou formu peněz. V případě některých kryptoměn je tomu skutečně tak. Je to dokonce záměrem samotných propagátorů. Je však otázkou, zda kryptoměny splňují hlavní předpoklady, aby se penězi mohly stát. Jak známo, prakticky od časů Aristotela peníze definujeme pomocí tří základních vlastností: (i) sloužit coby zúčtovací jednotka, (ii) být spolehlivý uchovatel hodnoty a (iii) konečně všeobecně využívaný prostředek směny.

REKLAMA

Prozatím však nemůžeme říct, že by kryptoměny tyto definice splňovaly, i když hlavní propagátoři bitcoinu (mohli bychom je označit za tzv. bitcoinové maximalisty) již otevřeně hlásají, že bitcoiny jsou peníze. Odborná veřejnost je prozatím jasně v opozici a má k tomu jednoduchý důvod – zkuste zaplatit v tradiční české „Lhotě“ bitcoiny, pravděpodobně si nic nekoupíte. Z tohoto důvodu je tedy přesnější pojem kryptoaktiva či kryptomajetek.

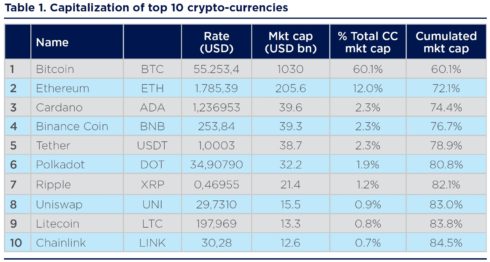

Jednoznačně nejznámější kryptoaktivum je právě již zmiňovaný bitcoin, který představuje zhruba 53 procent celkové kryptoměnové kapitalizace v hodnotě přibližně 2.000 miliard USD (19. 4. 2021). Vedle bitcoinu je možné najít další kryptoaktiva jako ethereum, binancecoin, pokladot, cardano a další tisícovky, kterým se souhrnně říká tzv. altcoiny (aternativní kryptoaktiva).

Zdroj : Amundi Research (březen 2021), https://coinmarketcap/all/views/all/

Vedle samotného bitcoinu (včetně jeho technologického doplňku, pomalu rozvíjejícího se tzv. lightning network) představují některé altcoiny určitou alternativu k existujícím fiat měnám, což je například litecoin. Jiné slouží primárně k uskutečnění tzv. smart kontraktů (chytrý kontakt) pomocí technologie blockchain. Ty nabízejí pestré možnosti využití, od rychle se rozvíjejícího trhu „decentralizovaného financování“ přes videohry a online sázení až po certifikaci dodavatelských řetězců nebo obchodování se zelenou energií. Nejdůležitějším subjektem v této kategorii je ethereum (tržní kapitalizace přibližně 260 miliard USD (19. 4. 2021).

Třetí skupinou jsou tzv. „stablecoiny“, které vznikly jako reakce na to, že bitcoinu a altcoinům byla vyčítána jejich vysoká kolísavost (volatilita). Stable coiny jsou digitální aktiva udržující pevnou vazbu k stávajícím fiat měnám (typicky americkému dolaru) a používané například k mezinárodním převodům nebo při spekulování na kryptoburzách. Největší stablecoin tether má sice tržní kapitalizaci pouze přibližně 45 miliard USD, jeho denní obchodované objemy však často předčí i bitcoin.

Stablecoiny se od kryproaktiv typu bitcoin významně odlišují. Některé z nich se v zájmu zachování stabilní ceny zavazují držet finanční prostředky a / nebo jiná aktiva, za něž mohou být vyplaceny nebo směněny. Obecně platí, že takto fungující stablecoiny nepředstavují problém pro fungování centrálních bank. Jejich využití za účelem plateb nebo uchovávání hodnoty však určité riziko pro finanční stabilitu znamená.

REKLAMA

Stablecoiny, stejně jako ostatní kryptoaktiva, představují právní, regulační a dohledovou výzvu v řadě směrů: právní bezpečnosti, praní špinavých peněz, financování terorismu či kybernetické bezpečnosti. Státy G7 jsou přesvědčeny, že není vhodné realizovat jakýkoliv globální projekt stablecoinu, dokud nebudou adekvátně vyřešeny právní, regulační a dohledové otázky. Rizika mají systémovou povahu, zejména v zemích s nedostatečně rozvinutou finanční a platební sférou.

Stále rozmanitější investorská základna

Poptávka po kryptoaktivech již nepochází výhradně z retailového sektoru. Stále více společností, institucionálních investorů a fondů, se zajímá zejména (ale nejen) o bitcoiny. Nejvýraznějším příkladem je únorové rozhodnutí Tesly získat bitcoiny v hodnotě 1,5 miliardy USD. I platformy (například Paypal) nyní přijímají bitcoiny jako platební prostředek.

Tento vývoj přirozeně vede k očekávání výrazně vyšší poptávky. Podle odhadu mají společnosti z indexu S&P 500 hotovost v hodnotě 1 bilionu USD. Zvýšený zájem se odrazí v jejich dolarové ceně. Ale do jaké míry? Bitcoin v sobě nenese žádné divdendy, kupony či nájemné, samozřejmě ani neoplývá ochranou před ztrátou kapitálu. To logicky vyvolává otazníky ohledně jeho vnitřní hodnoty. Na rozdíl od jiných aktiv (akcie, dluhopisy, měny, nemovitosti, komodity) nemají kryptoaktiva žádná skutečná podkladová aktiva. Poptávka a nabídka většinou nezávisí na objemech obchodu se zbožím či službami.

Je velmi pravděpodobné, že poptávka bude negativně ovlivněna úrovní regulace, která je pro kupujícího vnějším rizikovým faktorem. Poslední dobou jsou nákupy podle všeho poháněny očekáváním dalšího růstu taženého novými kategoriemi investorů. V takovém případě by bitcoin byl archetypem „racionální bubliny“, tedy jevu, kdy spekulativní podstata nevylučuje opodstatněnost očekávání růstu. Je dost možné, že v současné době se nacházíme v rámci dalšího nejen retailového FOMO.

REKLAMA

Bezpečné útočiště?

Kryptoaktiva mohou v některých ohledech konkurovat zlatu. Diverzifikace aktiv nyní držených ve zlatě by pro ně mohla znamenat významný růstový potenciál. Podle některých odhadů se cena bitcoinu může oproti současným číslům zdvojnásobit či dokonce ztrojnásobit na dolarovou cenu mezi 100 000 a 150 000 USD. Plně decentralizovaný systém by také mohl umožnit vývoj rychlejších, levnějších a inkluzivnějších globálních platebních systémů.

Kryptoaktiva totiž byla původně navržena tak, aby snížila transakční náklady a rozšířila přístup k finančním službám. Banka pro mezinárodní platby (BIS) odhaduje, že 1,7 miliardy lidí na celém světě nemá dostatečný přístup k bankovním službám, nebo jej postrádá úplně. K hlavním výhodám kryptoaktiv patří usnadnění transakcí a převodů jiných aktiv v decentralizované a zabezpečené síti při zaručení jejich důvěrnosti, snížení transakčních nákladů (na druhou stranu v případě bitcoinového blockchainu je nemožné konkurovat současným platebním systémům, protože jeho zaměření na bezpečnost neumožňuje realizovat velké množství transakcí – to jedině až jeho druhá vrstva tzv. lightning network), a v neposlední řadě také bezplatný přístup kohokoli s přístupem k internetu.

Kryptoaktiva jsou samozřejmě riziková. Nedostatek regulace a anonymita u různých krytoaktiv, například Monero (připomeňme, že bitcoin je tzv. pseudonymní – všechny transakce jsou zaznamenány ve veřejné globální účetní knize – blockchainu), může být živnou půdou pro různé podoby kyberkriminality (černý trh, praní peněz, daňové úniky). Chybějící centrální arbitr či centrální autorita zvyšuje hrozbu ztráty či nepřístupnosti dat v případě fyzického poškození serveru, kybernetického útoku nebo trvalého odpojení od internetu. K dalším problémům patří nekonvertibilita, nevratnost transakcí a již zmiňovaná volatilita. V neposlední řadě je potřeba také zmínit, že jakákoli chyba v případě používání bitcoinu (poslání prostředků na chybnou adresu; ztráta privátního klíče k vlastní peněžence) se neodpouští, ani technicky nejde vrátit zpět.

Nelze opominout ani dopad na životní prostředí – kryptoaktiva jsou mimořádně energeticky náročná záležitost. Například tzv. těžba bitcoinů, resp. validace transakcí, podle odhadů spotřebovává více elektřiny než celá belgická ekonomika.

Oddělení zrna od plev

Podpora rychlejších, spolehlivějších a levnějších platebních systémů na národní i mezinárodní úrovni patří ke společným cílům většiny vlád a centrálních bank. Blockchainy nepochybně nabízejí příležitost situaci zlepšit. Použití kryptoměn (kryptoaktiv) jako platebního prostředku ovšem představuje potenciálně destabilizující systémové riziko.

Očekávaná regulace trhu zpočátku povede k – možná dramatické – korekci ceny. Jakmile se však vyjasní regulační prostředí a vyřeší se hlavní rizika, je možné očekávat další růst, tentokráte díky poptávce po více inkluzivní ekonomice a finančním systému. V tomto kontextu věříme, že společnosti, institucionální investoři a investiční fondy budou mít zájem rozšířit své portfolio o digitální aktiva.

Využít naplno přínosu inovací a zároveň udržet pod kontrolou jejich excesy představuje pro regulační a certifikační orgány jednu z hlavních výzev 21. století. Teprve poté, co se regulační prostředí stabilizuje a vyjasní se vztah mezi centrálními bankami a „digitálními měnami“, budou správci aktiv moci doporučit kryptoměny (kryptoaktiva) jako „bezpečné“ investiční nástroje. V současné době představují slibnou, ale stále ještě hodně spekulativní investici.

Autoři: Vincent Mortier, Deputy Chief Investment Officer a Didier Borowski, Head of Global Views, Amundi Asset Management, redakčně upraveno

![]()