Záhada kurzového závazku ČNB

Naše životy to ovlivnilo, a stále ovlivňuje. Mluvíme o oslabování koruny, devizových intervencích prováděných v letech 2013 až 2017 ve snaze zvýšit domácí inflaci. Za skokovým oslabením měnového kurzu CZK/EUR o asi 5 % stály masivní nákupy eur za nově emitované koruny.

![]()

Tajemství bylo odhaleno. Už se ví, jak kdo hlasoval. Známe pozadí i argumenty. Jak mělo nastoupit oslabování koruny sekce měnová a statistiky (SMS ) doporučovala bankovní radě v Situační zprávě (SZ), aby Sekce bankovních obchodů (SBO) dostala mandát k provádění intervencí.

CIA, FBI, MI5 a jiné zkratky mají příslovečný význam. I v ČNB takové zkratky používají – kupříkladu právě SMS, SBO a SZ. Psal se rok 2013 a SBS (Sekce bankovních obchodů) varovala „podle některých zdrojů však hrozí, že pokud ČNB brzy nezačne intervenovat, ztratí kredibilitu“. Vše odsouhlasil SAOK, Samostatný odbor komunikace.

Odborný aparát a úředníci různých sekcí a odborů k jednání bankovní rady běžně dodávají a připravují podklady. Jde mimo jiné o statistiky, prognózy a scénáře. Patří sem „Měnově politické doporučení“, „Situační zpráva“ a stanoviska poradců. K bankovní radě přicházelo doporučení – co by se mělo udělat a jak by se to mělo komunikovat.

Varovná slova o pasivitě měnové politiky

Scénář prognózy, měnověpolitické úvahy. Napříč 17stránkovou zprávou zaznívají různě varovná slova „nákladů pasivity měnové politiky“. Náklady nezahájení intervencí. Posílení kurzu koruny. Kurzový šok. Pasivita ČNB. Výrazně nižší měnově politická inflace. Stručně a jasně řečeno, k rukám členů bankovní rady se dostal dokument hlásající, že pokud nebudou spuštěny devizové intervence a oslabování měnového kurzu koruny, bude zle.

V celé zprávě ani jednou nezaznívá slovo „deflace“. Psal se listopad roku 2013 a za zavřenými dveřmi se onomu později velmi diskutovanému opatření ještě neříkalo „kurzový závazek“ a nijak moc se ještě nehovořilo o „boji s deflací“. Hrozbou mělo být, že když nezačnou devizové intervence, ztratí ústřední banka kredibilitu – bude pro srandu králíkům.

REKLAMA

Také si přečtěte: Jaké bylo tajemství oslabené koruny

Měla ČNB korunu oslabit?

Argumenty pro oslabení koruny napříč zprávou jsou různé. Urychlení návratu inflace k 2% inflačnímu cíli. Dosáhnout nárůstu dovozních cen. Poptávka domácnosti přesměrovaná k domácímu zboží a službám. Podpora českých vývozů. Oživení zaměstnanosti a mezd. Stabilizační úlohu převezme kurz koruny. Měnový kurz bude dalším nástrojem uvolňování měnové politiky.

Vladimír Tomšík hovořil o možném kurzovém režimu takto: „Osobně jsem proto připraven k přijetí kurzového závazku formou flexibilní „čáry v písku““. Miroslav Singer také hovořil o možnosti dalšího oslabování: „Při nepříznivém vývoji v Evropě může dojít k situaci, kdy tuto „čáru“ bude nutno posunout i ke slabším hodnotám kurzu.“

Slovy Mojmíra Hampla mělo jít o způsob vyhnutí se pasti cenové nestability: „Použití kurzu lze naopak popsat jako otevření či vysazení dveří se sdělením, že tyto dveře zůstanou otevřené či vysazené až do chvíle, kdy budou při splnění jasně definovaných podmínek definitivně zavřeny.“ V jeho slovech lze najít i důvod, proč celá akce byla později označována jako „kurzový závazek“: „může (to) vést k nepříjemné interpretaci, že ČNB potřebuje zafixovat kurz, protože jinak česká ekonomika již nemůže fungovat“.

Šest let od rozhodování o oslabování české koruny

Z dnes po šesti letech již odtajněných podkladů se lze dozvědět tehdejší obavy úředního a odborného aparátu pracovníků ČNB z náhlého a prudkého posílení kurzu koruny „v reakci na pokračující pasivitu měnové politiky a promrhání dosavadních účinků verbálních intervencí“.

Pokud ČNB zaujme pasivní přístup, koruna prý třeba posílí na 24,6 CZK/EUR, a inflace v Česku znatelně propadne. Nakonec prý třeba může být centrální banka do intervencí a dalšího uvolnění měnové politiky dotlačena vnějšími okolnostmi.

Také zazněly obavy, že ČNB by mohla ztratit kredibilitu: „Z trhu však začínají prosakovat informace … o klesající důvěře některých hráčů v to, že ČNB je skutečně připravena a odhodlána měnový kurz použít.“ Čtení podkladů vyvolává dojem, že kdyby nedošlo k rozhodnutí pro masivní nákup eur za nově emitované koruny, tak by bylo zle.

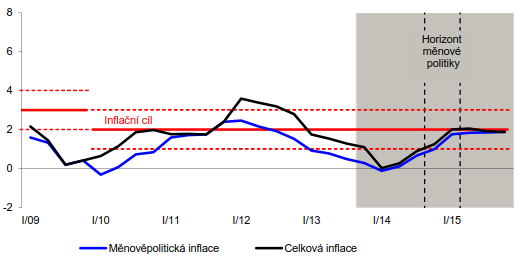

Vše měly podporovat simulace opírající se i jisté předpoklady a v roli věštecké koule použitý model. Inflace se měla více přiblížit vysněnému 2% inflačnímu cíli a zabránit podstřelení tohoto cíle. V roce 2013 odhady a predikce ukazovaly, že by se inflace v Česku měla přiblížit k nule, „Celková inflace se ve třetím čtvrtletí 2013 nacházela znatelně pod cílem ČNB“. Kdyby koruna nebyla „verbálně oslabena“, možná by už celková inflace byla poblíž nuly.

Graf 1: Prognóza inflace ze 7. SZ 2013 a cíl ČNB

Zdroj : ČNB, Měnověpolitické doporučení pro 7. SZ 2013

REKLAMA

Alternativní scénář, obavy i opatrnost

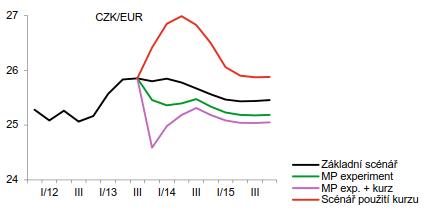

V alternativním scénáři opírajícím se o používání kurzu koruny jako nástroje dalšího uvolňování měnové politiky byl kurz posunut až do blízkosti hladiny 27 CZK/EUR a oslaben o 4-5 %.

Člen bankovní rady Pavel Řežábek se v rámci diskuse nad intervenčním scénářem pozastavil. Simulace dle intervenčního scénáře naznačovala, že měnový kurz koruny zůstane na vyšší hodnotě. Řežábek se ptal, proč by tak kurz měl zůstat slabší, zejména s ohledem na dlouhodobý apreciační trend.

Graf 2: Scénář oslabení kurzu předpokládal, že i po uvolnění kurzu zůstane kurz slabší. V roce 2015 byla v tomto scénáři prognózována 3% inflace.

Zdroj : ČNB, Měnověpolitické doporučení pro 7. SZ 2013

Eva Zamrazilová se dotazovala i na otázku udržení oslabeného kurzu s ohledem na možnou spekulaci ze strany velkých hráčů. Stejně tak se ptala na strategii ukončení intervencí a na to, co bude „uměle ovlivněný kurz dělat poté, až jeho ovlivňování skončí.“

Zajímala se také o to, kam až mohou devizové rezervy narůst. Zárukou udržení kurzu na oslabené úrovni měla být ochota devizy stále nakupovat. Zaznělo, že není možné, že by někdo mohl ČNB „přetlačit“ (rozuměj, že ústřední banka může teoreticky emitovat libovolné množství korun).

Názor týkající se toho, že výrazný nárůst devizových rezerv může mít dopad na reputaci ČNB, byl smeten ze stolu. To, že by nadměrné devizové rezervy, respektive nafouknutá bilance centrální banky, mohly škodit, bylo vyvraceno. Miroslav Singer argumentoval tím, že jiné centrální banky, které nakupovaly aktiva, svou kredibilitu neztratily.

Kredibilita inflačního cíle a názory pro i proti

Trhy přestávají být kooperativní. Chce to využít moment překvapení a leadership. Takto nějak zahájení oslabování měnového kurzu koruny v roce 2013 obhajovali někteří členové bankovní rady ČNB. Jinými slovy bude to šok, který hráči a spekulanti nepředpokládali a ústřední banku to tolik nebude stát.

Proč ne teď, když pak by to bylo pod tlakem: „Centrální banka musí být vpřed hledící a proaktivní.“ Vždyť „Možnost využití kurzu již byla komunikována, a pro trhy by tak neměla být překvapením.“ Takto argumentoval další proponent inovace české měnové politiky.

Měl to být prostor pro akci, která by podpořila kredibilitu inflačního cíle. Volání po nutnosti demonstrovat úsilí, aby se inflace dostala na cíl: „V současnosti již dlouhou dobu komunikujeme potřebu uvolňovat a žádnou akci jsme reálně neprovedli.“

Vlastní měna je pro ČR výhodou, když se nedaří, stačí provést oslabením měnového kurzu a ekonomika se nastartuje: „Neschválení intervencí na dnešním jednání již není optimální, protože se ukazuje rostoucí nesoulad mezi výhledem trhů a naší prognózou.“

Jaké byly argumenty proti intervencím?

Zazněly ale i opačné názory: „Žijeme v nejisté době a není dobré tuto nejistotu zvyšovat ještě více nevhodnými zásahy.“

REKLAMA

Eva Zamrazilová připomínala, že když v roce 2012 byla inflace 3,3 %, nebylo problém vysvětlit, že působily faktory mimo dosah měnové politiky. Pokud v roce 2013 působí stejné faktory, které inflaci snižují, lze to zdůvodnit podobně a bez ohrožení kredibility centrální banky.

V úsudku některých členů bankovní rady pak Zamrazilová spatřovala zřetelnou asymetrii. Tomu oponoval Tomšík, a vysvětloval, že „měnová politika musí mít minimálně tolik nástrojů, kolik má cílů“. Trh prý v roce 2012 akceptoval hodnotu inflace na úrovni 3,3 %, protože existovala možnost zvýšením sazeb inflaci srazit.

Rada schválila, SMS vyjednal mandát pro SBO a SAOK se zapotil

Utajené dokumenty byly odtajněny a dnes se ví, který radní jak hlasoval. Rozhodnutí nebylo jednomyslné. Byly tací radní, kteří věřili ve světlé zítřky, které přinese slabší koruna. Našli se i tací, kteří vážili pro a proti a upozorňovali na rizika a náklady.

Tak jako tak, hlasování rozhodlo: „Bankovní rada dále rozhodla začít používat devizový kurz jako další nástroj uvolňování měnových podmínek. ČNB bude intervenovat na devizovém trhu na oslabení kurzu koruny tak, aby udržovala kurz koruny vůči euru poblíž hladiny 27 CZK/EUR. Pro toto rozhodnutí hlasovali Miroslav Singer, Mojmír Hampl, Vladimír Tomšík a Lubomír Lízal. Tři členové bankovní rady hlasovali proti tomuto rozhodnutí: Kamil Janáček, Pavel Řežábek a Eva Zamrazilová.“

Umělé oslabení koruny spatřilo světlo světa. Kritici hlásali, že úřad ČNB zajistil zdražování, byl vyslán vzkaz „nakupujte, levněji už nebude“. Zastánci konstatovali, že jde o svébytné rozhodnutí měnové autority, výdobytek vlastní měny a právo používat svébytnou měnovou politiku. Cenovky zboží z dovozu, nově naceněné podle nového kurzu 27 CZK/EUR, povyskočily.

Psal se rok 2013 a úřad ČNB ukázal, jak velkou má moc. Čtyři ze sedmi radních hlasovali pro rozhodnutí a masivní nákup eur za nově emitované koruny tak, aby byl měnový kurz koruny oslaben o asi 5 %. Pro někoho to byl šok z toho, jak může několik radních v bankovní radě ústřední banky ovlivnit kupní sílu korun.

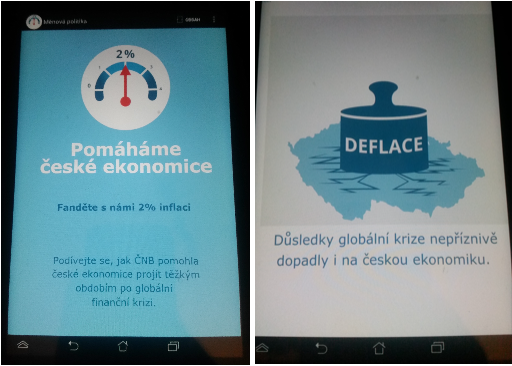

Obrázek 1: Aplikace pro chytré telefony šířící osvětu, že deflace byla hrozbou. ČBN pomáhá zvyšováním inflace zachraňovat českou ekonomiku. Deflace je znázorněna animací závaží dopadajícího na mapu České republiky, vše je doprovázeno zvukem něčeho rozbíjejícího se.

Zdroj : Aplikace ČNB pro chytrý telefon

Pro střadatele byly všude přítomné zprávy nemilým překvapením. Padlo nejedno slovo o oslabení kupní síly úspor. Poukazovalo se třebas na to, jak předvánoční nákupy všeho z dovozu podraží. Média novou politiku ústřední banky všeobecně komentovala jinak, než by si centrální banka přála.

Fanděte inflaci

A tak nastoupilo vysvětlování, to bylo vedeno pod praporem boje s deflací a hesla: Fanděte s námi 2% inflací.

Informováni byli i uživatelé chytrých telefonů – vysvětlení měla nabídnout aplikace „Měnová politika“. Lze odhadovat, že vše zajistil Samostatný odbor komunikace ČNB (SAOK). Kdo si aplikaci nainstaloval, narazil na obrázek deflace v podobě závaží či zátěže, která udeřila na Českou republiku.

Naštěstí na pomoc české ekonomice přispěchala akceschopná ČNB. Vyšší inflace prý znamená vyšší investice a spotřebu, zvýší se výroba, budou vyšší mzdy a ekonomika poroste. O tom, že oslabování koruny, triumf v rukou ČNB, má své náklady a potenciální rizika už ale aplikace nehovoří.

Cílem osvěty bylo vyhlásit boj deflaci a vyzývat stoupence inovací měnové politiky v duchu hesla „Fanděte s námi 2% inflaci.“

![]()