Text: Radovan Novotný

15. 05. 2020

Kolik peněz centrální banky ještě natisknou?

Vede se válka koronavirem a stejně jako za válek minulých se říká, že inflace a znehodnocení úspor nehrozí. Centrální banky zachraňují finanční trhy i reálnou ekonomiku. Úvěrují tempy dříve nebývalými. Bulvární titulky hlásají, že na trhy pumpují peníze. Rozbít prasátka, dokud peníze mají svou cenu?

![]()

Významné centrální banky nakupují už i prašivé dluhopisy. Trhům je do žil vlévána nová krev, dochází k další inflaci a růstu likvidity. Do zástavy jsou přijímána mnohdy toxická aktiva, veškeré problémy pod přílivem likvidity zdánlivě mizí.

Díky inflaci úvěrů finanční trhy ožily a o nakupovaná aktiva je zájem. Euforie tržního ocenění realitu problémů podniků a neudržitelnosti reálné ekonomiky nepřipouští vnímat. Ceny aktiv rostou a porostou, vždyť centrální banky mají dostatek munice.

Financování centrálními bankami, inflace likvidity a stlačování úrokových měr

Centrální banky bývaly institucemi, které z principu nemají poskytovat financování a nést související rizika. Institucionální nastavení nezávislosti centrální banky mělo být řešení napomáhající tomu, aby se předešlo inflaci. Centrální bankou poskytované financování mělo být pouze nouzové a mělo být používáno pro ovlivňování krátkodobých úrokových měr.

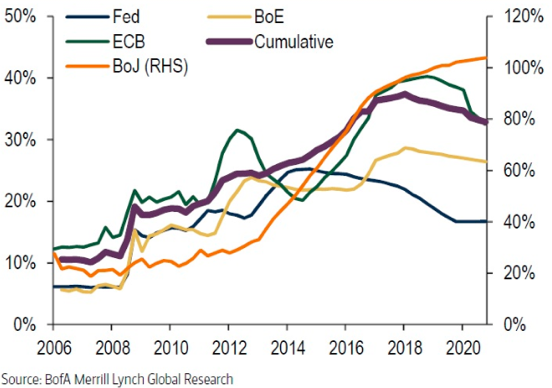

V poslední dekádě ovšem světlo světa spatřily nové praktiky – kvantitativní uvolňování, programy nákupu aktiv. Závazky centrálních bank jako monopolních emitentů fiat měn v důsledku toho rostou. Zřejmé je to i z nafukujících se bilancí centrálních bank.

Zatímco před finanční krizí z roku 2008 se objem dluhu financovaného centrálními bankami pohyboval na úrovni kolem 10 % světového HDP, v letech před koronakrizí už centrální banky financovaly dluh v objemu blížícím se k 40 % světového HDP.

REKLAMA

Kdykoli centrální banka koupí dluhopis, financuje dluh někoho. Stává se věřitelem, popřípadě investorem první instance. Dochází k zásadní inflaci likvidity, nafukování její rozvahy.

Prý je to standardní „instrumentárium“, výbava centrálních bankéřů. Nákup cenných papírů centrální bankou má nahradit jedno finanční aktivum za likviditu – úvěr použitelný k úhradě závazků.

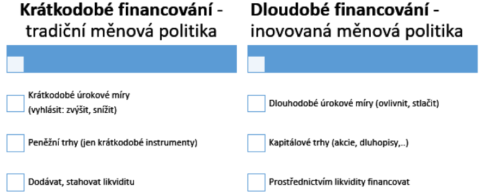

Nastavování úrokových měr, dnes už i dlouhodobých

V době minulé finanční krize se vše jaksi zadrhlo a nastoupila ad hoc „dočasná“ nekonvenční opatření. Po dlouhou dobu nás centrální bankéři přesvědčovali, že vše mají pod kontrolou. Mají své modely, analýzy a předpovědi a podle potřeby vše dolaďují a hlídají. V realitě ale slibovaná „normalizace“ měnové politiky nenastala a z nekonvenčních a neortodoxních opatření se stala opatření běžná.

Po dlouhou dobu bylo standardem měnové politiky nastavování krátkodobých úrokových měr. Centrální banka vyhlašovala, že zvyšuje nebo snižuje úrokové sazby. Stanovila úrok, a pak z peněžního trhu stahovala, anebo na něj dodávala likviditu, finanční zdroje. Když likviditu dodávala, úvěrovala, pak se ukazovalo, že čeho je moc, to zlevňuje. Když si naopak na peněžním trhu půjčovala, odčerpávala zdroje. Úrokové sazby rostly, aby byla udržena úroková sazba vyhlášená.

V poslední dekádě se svět změnil. Strůjci měnové politiky se nově jali ovlivňovat i dlouhodobé úrokové sazby. Chtějí stlačovat náklady, které musí dlužníci za riziko spjaté s dlouhodobým financováním platit. I zde dochází k inflaci likvidity, zvýšení úvěrů a financování poskytnutého centrální bankou. Centrální banky začínají masivně úvěrovat – v realitě se to děje úvěrováním zprostředkovaným finančními trhy a emitovanými dluhopisy.

V historii k tomu docházelo v době válek. Když vlády potřebovaly financovat boj s nepřítelem, nebyl zájem a čas strašit lidi a firmy zvyšováním daní. Nastoupilo inflační financování, deficity kryly dluhopisy přímo nebo nepřímo kryté centrální emisní bankou.

Koronakrize ukazuje, jak se financování z měšce centrálních bank stává součástí nové finanční reality. Původní mandát centrálních bank spočívající v roli věřitele poslední instance se mění na investora první instance.

REKLAMA

Bída konzervativních investic jako důsledek inflačního zdaňování

Říká se a platí, že neexistuje cosi jako oběd zadarmo. Těmi, kdo pod tíhou inflační politiky trpí a doplácí, jsou držitelé dluhopisů. Jsou to třebas penzijní fondy a pojišťovny, které tato aktiva musí podle statutu nebo zákonných regulí nakupovat. Ostatní investoři jsou vyháněni jít do rizika, čímž mají podpořit fungování reálné ekonomiky. Ohled na to, zda mají investice financované dluhopisy návratnost, zda jsou ekonomicky smysluplné, se dostává na druhou kolej.

To, že dluhopisy mají být méně výnosné, neznamená jen podkopání výnosů a fungování penzijních fondů. Dopadá i na konzervativní investory a střadatele. Ti, kteří svá portfolia o dluhopisy opírali, jsou tlačení do investic rizikových.

Suma sumárum novodobá měnová politika tvrdě dopadá na drobné střadatele a investory. Tito na investice kvalifikovaných investorů nedosáhnou. Levnou finanční pákou výsledky svých investic stěží podpoří.

Zářných výnosů penzijních fondů se nemusí dočkat, zvláště když zvolí konzervativní finanční strategie. Retailové spoření i investice do dluhopisů bude méně výnosné, bez ohledu na vzdání se likvidity a akceptaci rizik. Rizikové investice pak mohou narážet na chabé výnosy, očekávání se nemusí naplnit.

Ocenění aktiv a přelud bohatství

Hovoří se o tom, že nejde o monetizaci, zpeněžení nakoupených aktiv, ale že centrální banky jen řeší paniku na trhu. Ve výprodejích třebas „dočasně“ vybraná aktiva převezmou do své bilance. Výměnou za poskytnutou likviditu.

Zdá se, že kdykoliv by měly ceny aktiv klesat, centrální banky budou intervenovat, poskytovat nové úvěry. Gigantické odkupy aktiv centrální bankou pak zvyšují hodnotu aktiv a instrumentů, které si pro své obchody a financování vyberou.

Pokud se realizovanou politikou podaří udržet našponované ceny aktiv, bonitní dlužníci mohou spekulovat na jejich další růst. Spekulanti na pokles mají být potrestáni, nové a další programy úvěrového uvolnění a programů odkupů aktiv vyhlašovaných centrálními bankami jim mají chuť testovat ceny odebrat.

REKLAMA

Realizovaná politika cílování cen aktiv se odráží ve stlačených dlouhodobých úrokových sazbách. Vznikají cenové bubliny a deformace. Vedlejším efektem realizované politiky inflace likvidity je deformování představy o bohatství domácností. Zrcadlem tohoto může být ocenění nemovitostí. Jejich ceny pod vlivem uvolněného úvěrování vzrostly.

Šplhání po realitním žebříčku a stabilní nestabilita

Majitelé nemovitostí se mohli zdánlivě radovat z růstu cen svého majetku. Koupí nemovitosti získali zástavu umožňující dostat se k hotovosti. Prostě použít svůj dům jako pokladničku – praktika, která se v Česku ve formě reverzních hypoték teprve na dveře klepe. Nemovitosti se staly jednou z posledních investic, která je podpořena levným dluhem. Je to srozumitelné a vydělá to na sebe.

Koupit jeden, dva nebo i tři byty, opřít se o levné dluhové financování, a na penzi je vystaráno. Související cenová nestabilita a růst cen nemovitostí podpořený levnými půjčkami na straně druhé nedělal radost těm, kteří by rádi bydleli ve svém. Držet aktivum, jehož hodnotě neškodí (a naopak prospívá) inflační politika centrálních bank, byl kauf.

Kdo se rozhodne šplhat po realitním žebříčku, je dotlačen k vysokému zadlužení. Začalo platit: kup, nedívej se napravo nebo nalevo. Růst cen je jistý, kapitálový zisk zaručený. Do toho ony levné a jedině teď dostupné hypotéky, super daňová uznatelnost úroků z hypoték a jiná lákadla, která mohou zhořknout.

Směřování je jasné, méně rozhodování na základě fundamentů. Zkreslení fundamentů, nástup spekulací a hledání výnosu, okamžiky, kdy se ukazuje, jaký risk znamená zisk.

Na straně druhé se ovšem ve zformovaném systému zvyšují rizika finanční nestability. Uplatňované regulace a dohled v bankovním systému musely vzrůst, rostl význam stínového bankovnictví. Nově se do mandátu centrálních bank dostal i mandát makroobezřetnostní politiky.

(Makro)financování a (makro)obezřetnost a směřování centrálního bankovnictví

Instituce centrálních bank rozšířily své činnosti. Nejen na poli financování, ale i na poli obezřetnosti. V rostoucí míře chtějí hlídat rizika související s úvěrováním a fungováním privátních bank – např. omezovat částku, kterou si majitelé domů mohou půjčit v poměru k jejich příjmu.

Nastoupila „makroobezřetnostní“ politika, která má hlídat stabilitu finančního systému. Nastoupila politika předcházení bankovním a finančním krizím pumpováním likvidity do finančního systému. Vykolejení mají zabránit další a další úvěry.

O souvisejícím dodávání likvidity a úvěrování centrální bankou můžeme hovořit jako o (makro)financování. To, nakolik jsou uplatňované praktiky tohoto financování a (makro)obezřetnosti životaschopné, ukáže čas.

Zatímco proponenti tvrdí, že jde o vývoj a posun či vylepšení centrálního bankovnictví, kritici poukazují na to, jak jsou finanční trhy deformovány, vychýleny a pokřiveny.

Historické ohlédnutí říká, jak inflace a inflační procesy proměňovaly svůj kabát. Kdysi byla inflace převýdejem bankovek, přílišné úvěrování centrální emisní bankou. Inflace měnová, doprovázená inflací cenovou, byla v moderní době nahrazena konceptem inflace spotřebitelských cen.

Paradigma měření cenové stability změnou cen koše zboží a služeb, které průměrný spotřebitel nakupuje, vytěsnila obavy o inflaci cen aktiv. Na cenách aktiv prý nezáleží.

Tak jako tak existující měnové jednotky, ať už v bilanci centrální banky, tak bank obchodních, nebo ve formě oběživa představují formu účetnictví a zúčtovávání.

Komu dluží centrální banky

Nelze zapomínat, že závazky centrálních jsou pohledávkami. Třebas těmi v bilancích penzijních fondů. V konečné instanci i těch, kdo na penzi spoří. Monetizovaný dluh není virtuální. Naše tisícovka poslaná do penzijního fondu se třebas převtělí do vládního dluhopisu. Ten koupí kupříkladu centrální banka – ano, v nových dobách to má být realitou. Za nově poskytnutý úvěr zajištěný oním dluhopisem.

Kreativní účetnictví dokáže pohledy na finanční toky, pohledávky i závazky zkreslovat. Platí to ve vztahu k účetnictví (makro)financování. Když pak dochází k zúčtování finálnímu, realita vychází najevo. Realita nekrytých závazků, dopadů inflace, vychází najevo v dobách zhroucení, přelomů – padne-li důvěra, nastupuje zúčtování. V podobě (hyper)inflace nebo měnových reforem.

Prasátka ale nemá cenu rozbíjet . Kupovat v panice cokoliv, ať už zlato, stříbro nebo třebas akcie, cokoliv, co neodpovídá investičním cílům, je chybou. Když už někdo chce držet třebas zlato, měl by to dělat po rozvaze a v duchu hesla dvakrát měř a jednou řež.

![]()