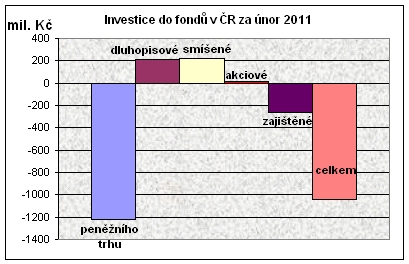

Zřejmě eskalují trendy zaznamenané již v minulém roce, kdy konzervativnější klienti volí místo fondů jednorázová pojištění. Na jednu stranu se jim není co divit, protože fondy peněžního trhu neukazují výnos moc nad 1 % a ani mnohé zajištěné po investiční pětiletce nevyplácejí nijak závratný výnos. Vlajkové dluhopisové fondy sice ještě drží roční zhodnocení kolem 3,5 %, ale pohled na 2% ztráty za poslední půlrok jistě většinu odradí. Ty korporátní se drží lépe, ale kolik lidí asi jen tuší, co to vlastně je.

Již loni se měsíčně prodalo za 2,5 miliardy korun jednorázových pojistek, letos to zřejmě bude ještě víc. Alespoň tedy víme, kam míří peníze z konzervativních produktů, a v podstatě se není čemu divit. Co mají banky prodávat v pobočkách zejících prázdnotou? „Lepší spoření“, které jsme pracně vyhnali dveřmi, vlezlo zpět pobočkovým oknem: „To máte, pane/í skoro 3 % ročně a k tomu pojištění zadarmo.“ No nekupte to!

Boj ještě zhoustne, ne každá pojišťovny má totiž pobočkové kombajny a jejich neefektivní obchodní sítě na velkou sklizeň nestačí. Vytáčí se tak vzhůru spirála výnosů: minulý týden začala pojišťovna Uniqa nabízet jednorázovku Garant Fix, která už dá 4,08 % p.a., tedy přes 19 % za pětiletku. Tomu již odolá málokdo – kdypak a kdopak mu asi začne alespoň trochu vysvětlovat, jak se zhodnocují střednědobé úspory?

Jinak celá penzijní reforma skončí ve státních dluhopisech. O to půjde víc než o 50 miliard z DPH. Z těch přes polovinu ulétne na valorizace penzí, v odpočtech na děti a na dražší léky, takže možná nezbude ani na snížení pojistného. K tomu procentní bod pro rodiče a to ani nehovořit o sekerách 30 miliard předloni, 30 loni a k 35 miliardám letos. V tom se Tomáš Prouza trefil vedle jak ta jedle. Jiná věc je, že z výdajů je nutno „osekat“ přes 150 miliard korun, abychom se alespoň přestali hlouběji zadlužovat.

Základní problém ale zůstává „viset“ jinde, totiž v zatím opomíjených technikáliích kolem správců budoucích penzijních fondů. Kdyby opravdu vyhrála lobby těch současných, nebude to ideální řešení. A jestli jim povolíme vyšší management fee než 0,2 % – spustíme jen další příjmový kanál našim lidumilným finančním bumbrlíčkům, aby jejich vlastníci mohli inkasovat vyšší dividendy. Zatlačme slzu v oku nad tím, že loni jen ty naše tři největší bankovní skupiny dosáhly čistého zisku pouhých 39 miliard korun – ten provozní měly od oka dvojnásobný. Není to málo, Antone Pavloviči?

REKLAMA

![]()