Přelom roku je sice jen úzus, ale nepochybně je to příležitost jak k ohlédnutí, tak i k zasněnému pohledu na budoucnost.

Kde hledat zlatý důl příštího roku? V nemovitostech? Komoditách? Nebo co ropa či elektřina? Jak na tom asi bude samotné zlato? Anebo jaké lovit akcie: takové vietnamské vzrostly loni o 154 % a peruánský Lima General Index o téměř 170 % – ovšem v domácí měně.

Měny se loni také ukázaly jako značně rizikový faktor a ne všichni si stále ještě uvědomují, že ani budoucí euro není ideální denominace pro dnešní investice. Kdo šel do eurové investice loni, musí si odečíst 5,3 %; kdo do dolarové, tratil dokonce 15,3 %.

AKCIE DRŽÍ FORMU

V komoditách se dalo vydělat kolem 30 %, na zlatě ještě víc. Zato ropa sice vylétla jak drak ze sluje, ale od červencového vrcholu už spadla pod 60 dolarů, takže o 22 % a meziročně skoro na nulu. I proto se předloňské hity – saúdskoarabské či katarské akcie – loni naopak o polovinu propadly.

Pěkně zase zářily jak Asie včetně Číny o 40 %, tak i Latinská Amerika o 35 %. Stále jen blikalo Japonsko o 5 %.

Naše akcie obstály, alespoň v cizině. I když už to zdaleka není, co bývalo… Aby ne, vždyť nám v letech 2003-5 vynesly 43 % + 57 % + 43 %. Tedy celkem neuvěřitelné více než ztrojnásobení investice (320 %!!) a průměrný zisk 47 % p.a.

REKLAMA

Proti tomu je 7,87 % za minulý rok skutečně slaboučký odvar. Ale kdo vydržel, ten za období 2003-6 nemusí jistě s 345 % plakat, i když mu průměr klesl jen na 36 % p.a.

PRO CIZOZEMCE JEŠTĚ LÉPE

Posvícení pro tuzemce zkrátka loni nebylo, jenže dolarovému investorovi jsme náladu určitě moc nezkazili: inkasoval přes 25 %. Eurový investor sice jen 13,6 %, ale i to je víc než panevropský indikátor DJ Stoxx 50 , který od začátku roku vydělal jen 10,7 % (ty "lepší" eurotrhy ovšem vynesly trochu víc).

Amerika také dopadla celkem dobře, jen porovnejte: DJIA 16,29 %, S&P 13,62 % a Nasdaq jen 9,52 %. Český investor si však navíc musí odečíst dolarový tobogán 15,3 % a jen málokterý si proto neodřel záda.

Zahraničí tedy u nás bude jistě čenichat zlatou žílu i napřesrok a neopustí naši burzičku. Ta je sice malá, ale ještě zdaleka ne skomírající. Konečně se objevily nějaké ty IPO, rozbíhají se deriváty i certifikáty.

Celkový objem akciových obchodů sice za bilionovým rekordem roku 2005 zaostal, ale zato v kurzotvorných segmentech (SPAD, automatické obchody) o 23 % vzrostl a dosáhl rekordní hodnoty 802 mld. Kč.

Tržní kapitalizace našeho akciového trhu dosáhla na konci roku hodnoty 1,6 bilionu korun a také vzrostla o téměř 20 %.

JAKÝ PODÍL DOMÁCÍCH

Kdo navíc nezůstal spát na indexovém polštáři a dobře si vybral, mohl na akciích Orco vydělat přes 52 %, na akciích ČEZ 30,4 % nebo na ERSTE BANK 16,7 %. Tím se stále docela drží fondy, které na naše tituly sázejí.

REKLAMA

Zdá se však, že mnoho našich investorů se i v akciovém světě teprve "léčí" z přílišné závislosti na tuzemském zázraku.

Loni zatím ještě neprohráli také díky měnové "jistotě", zatímco ty zdánlivě globální tutovky dopadly neslavně: IKS fond fondů vynesl jen 0,95 %, ISČS Global Stock dokonce tratí -0,34 %.

Nejvýkonnější rok se u nás povedl již osmiletému AKRO akciový fond nových ekonomik s 21 %. Nepodlehněte ale iluzím a prostudujte si jeho historii: po roce 2000 dostal totiž takovou ránu, ze které se líže dosud a teprve nyní se hodnota podílového listu šplhá na původní hodnotu.

Poslední rok se mu ale povedl úžasně, přestože se také musel vyrovnat s tvrdou jarně-letní korekcí trhů, kdy se o 20 % propadl i tento fond.

Pěkné stříbro si vybojoval známější Conseq akciový s 16,87 % za rok – klobouk dolů. Třetím a bronzovým je Pioneer akciový: 12,39 % je na globální diverzifikaci velmi pěkný výkon.

A naši velikáni? ING Český akciový je již 7miliardový a své příznivce s výkonem 11,3 % jistě nezklamal. Ještě známější ISČS Sporotrend se sice vypracoval ze 4,2 přes 6 miliard, ale výkonu dosáhl jen 6,66 %.

REKLAMA

To třetí náš největší je zatím 1,5miliardový ČSOB Akciový mix vydělal svým podílníkům 9,15 % – a jen pro méně znalé: je unikátně globálně rozložen, přitom má kolem 20 % ve středoevropském regionu a je navíc jištěný do korun.

Nu a jasná štika ukazuje zatím jen půlroční zlaté zuby: ČSOB Realitní mix má už 26,84 % za šest měsíců!

ANI NĚKTERÉ MIXY NEZKLAMALY

Mezi nejznámějšími opět vidíme měnovou "death line", takže IKS Balancovaný vynesl 10,66 %, ČSOB Středoevropský 7,33 %, Pioneer dynamický 6,77 %.

I náš stále největší mix ČSOB Bohatství vydělal alespoň 4,90 %. Kdo vsadil na tyto naše favority, neprohloupil. Hůře dopadl ten, kdo zvolil IKS bratry Fénixe (smíšený 3,81 %) či profilovou řadu ISČS (vyvážený jen 1,45 %, dynamický dokonce pouhých 0,95 %).

Dluhopisy setrvávají v dlouhodobém útlumu a prakticky nevydělaly víc než peněžní trh. Ale tak to bývá a možná i to je součást dlouhodobého vzdělávání našich investorů – na dluhopisech se obvykle nedá vydělat: jsou nástrojem na udržení reálné hodnoty majetku!

A protože obvykle nekorelují s akciemi, jsou "jen" standardním nástrojem diverzifikace. Ve výkonu trochu radosti přinesl svým podílníkům snad jen Conseq Dluhopisový s 2,52 %.

Pro úplnost ještě dodejme, že náš stále největší kolos ISČS Sporoinvest vynesl jen 1,63 % a druhý obr IKS Peněžní trh 1,68 %.

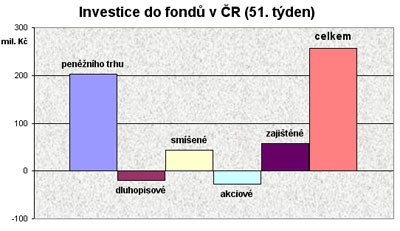

Přesto právě do nich v posledních dnech loňského roku putovala většina peněz. Asi šlo částečně o penízky od Ježíška a byly jen tři pracovní dny. Takže čtvrtmiliarda byla celkem slušný příliv.

![]()