Srovnání 19 nemovitostních fondů v ČR – první část

Všechny nemovitostní fondy svou výkonností poráží inflaci, v roce 2019 vydělaly od 3 do 9 procent. Jaké mají výnosy z pronájmu, úvěrové zatížení, obsazenost či průměrnou délku nájemních smluv? Jaké si účtují poplatky? Co od nich čekat v roce 2020?

![]()

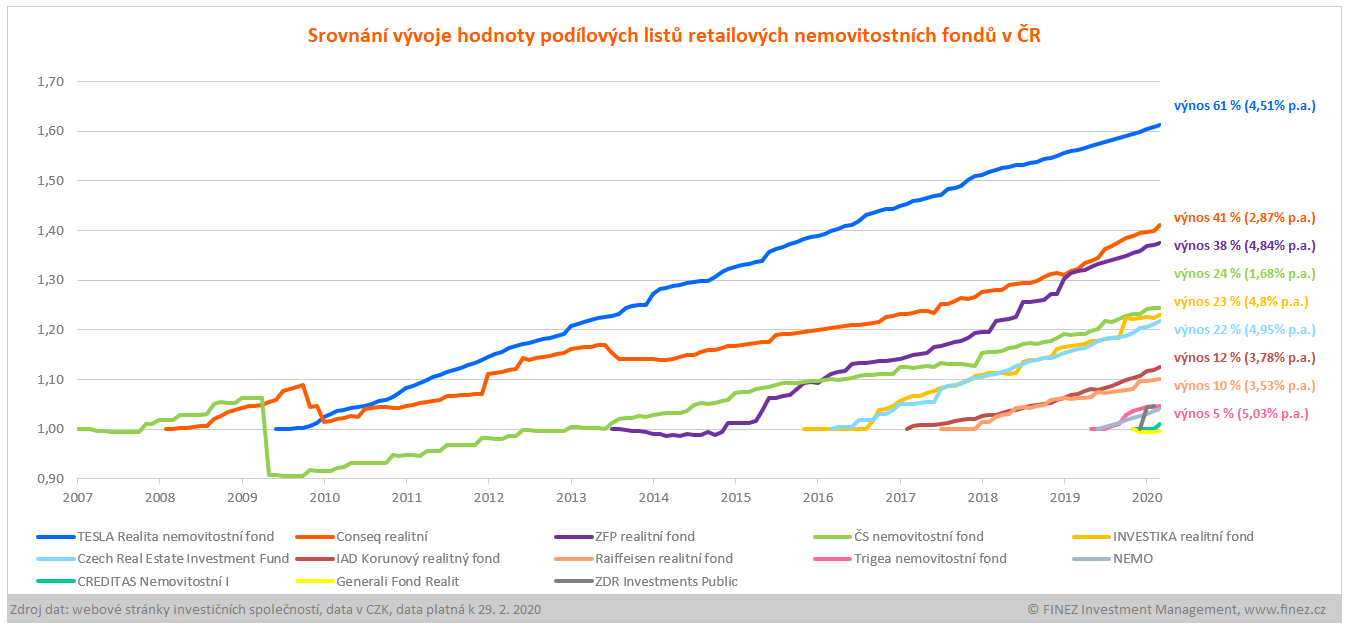

13 retailových nemovitostních fondů

V loňském roce na českém trhu vzniklo pět nových otevřených nemovitostních fondů dostupných veřejnosti. Aktuálně si tak drobní investoři mohou vybírat ze 13 nemovitostních fondů. Kromě nich pak na českém trhu působí také několik nemovitostních fondů pro kvalifikované investory, kterým se budeme podrobněji věnovat v další části.

Nejstarší a největší z retailových fondů je ČS nemovitostní fond spravovaný REICO investiční společností České spořitelny. Hodnota nemovitostí v majetku fondu dnes přesahuje 30 miliard korun. Více než deset let již fungují také fondy Conseq Realitní a fond Realita spravovaný TESLA investiční společností, který historicky přinesl investorům nejvyšší kumulativní výnos (61 % výnos za 11 let).

Velmi dynamicky v uplynulých letech rostly fondy ZFP realitní, INVESTIKA realitní a Czech Real Estate Investment Fund napojený na investiční skupinu DRFG. Těmto třem fondům se velmi dařilo oslovovat investory, získávat nový kapitál a kupovat nové nemovitosti, takže jejich portfolio rychle narostlo na objemu. A také v uplynulých letech vykazovaly velmi dobré výnosy. Nutno však podotknout, že podstatnou část výnosů tvořilo přecenění hodnoty spravovaných nemovitostí, což může naopak v nastávající době působit i opačným směrem.

REKLAMA

Nejmladšími přírůstky do rodiny nemovitostních fondů v České republice jsou fondy CREDITAS nemovitostní 1, Generali Fond realit a ZDR Investments Public, který má staršího bráchu mezi fondy pro kvalifikované investory, fond ZDR Investments Real Estate. Ještě před nimi na jaře loňského roku si pod názvem Trigea nemovitostní fond založila vlastní nemovitostní fond finančně poradenská síť Partners. A o měsíc později vznikl fond NEMO, za kterým stojí společnost Českomoravská Nemovitostní a distribuuje ho společnost Colosseum.

Fond NEMO se spolu s fondem Czech Real Estate Invetsment Fund liší od ostatních tím, že není registrovaný v České republice, nýbrž v Lichtenštejnsku. Tyto dva fondy tedy nepodléhají přímému dozoru České národní banky, ale dozoruje je lichtenštejnská autorita FMA. Správcem, depozitářem i auditorem jsou lichtenštejnské instituce.

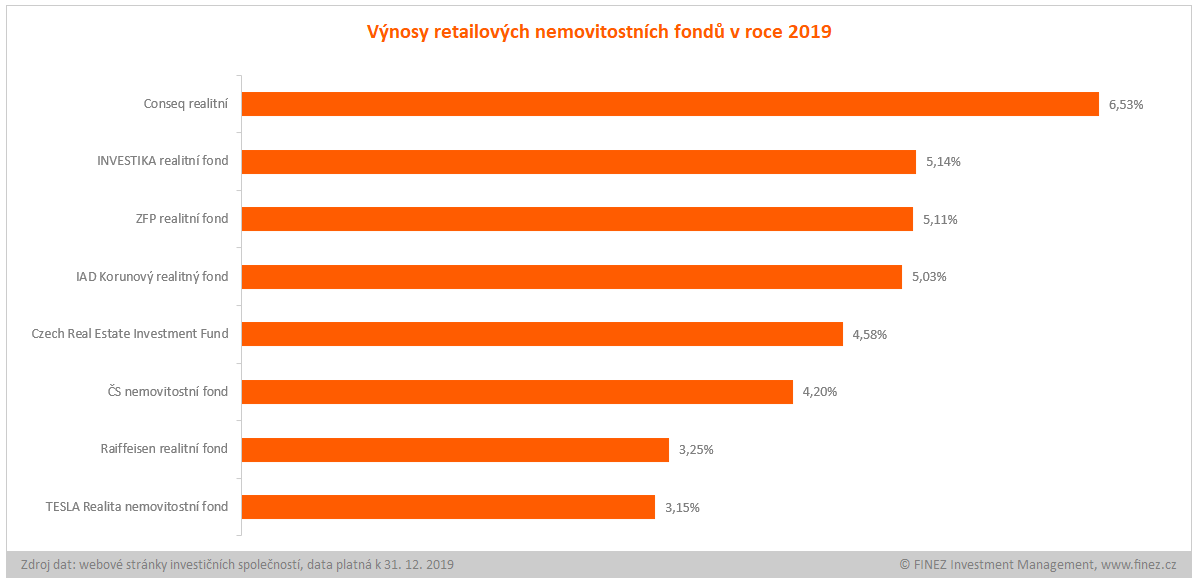

Výnosy nemovitostních fondů v roce 2019

Ze zmíněných 13 retailových nemovitostních fondů vykázal nejvyšší výnos v roce 2019 fond Conseq Realitní (6,5 %), kterému se v uplynulém roce podařilo realizovat několik nových akvizic, čímž výrazně zvýšil zainvestovanost fondu. Zároveň v ocenění nemovitostí zohlednil vývoj trhu, jinými slovy přecenil nahoru hodnotu spravovaných nemovitostí. Díky tomu se ale nyní také řadí mezi adepty, kteří možná budou muset v tomto roce naopak přecenit hodnotu nemovitostí směrem dolů.

Nad pětiprocentní hranici výnosu se v uplynulém roce dostaly také fondy INVESTIKA realitní, ZFP realitní a IAD Korunový realitný fond. Nejnižší výnos v uplynulém roce vykázaly fondy TESLA Realita a Raiffeisen realitní, které se dostaly se zhodnocením jen mírně nad 3 %. U fondu TESLA Realita je nižší výnos oproti jiným nemovitostním fondům způsoben v prvé řadě vyššími náklady na správu (roční poplatek za správu 2,5 %), ale také konzervativnějším přístupem k oceňování hodnoty nemovitostí a nízkou mírou zadlužení (prakticky nevyužívají páku – bankovní úvěry). Od fondu Raiffeisen realitní se mi bohužel ke dni publikování tohoto článku nepodařilo získat relevantní údaje.

REKLAMA

Pro srovnání, průměrná roční míra inflace za rok 2019 byla podle Českého statistického úřadu 2,8 %, což je nejvíce od roku 2012. I tak všechny nemovitostní fondy svými výnosy opět inflaci porazily. Znovu se tak nemovitostní fondy ukázaly jako vynikající konzervativní investice, která dlouhodobě dobře chrání před inflací a zároveň vykazuje velmi stabilní vývoj.

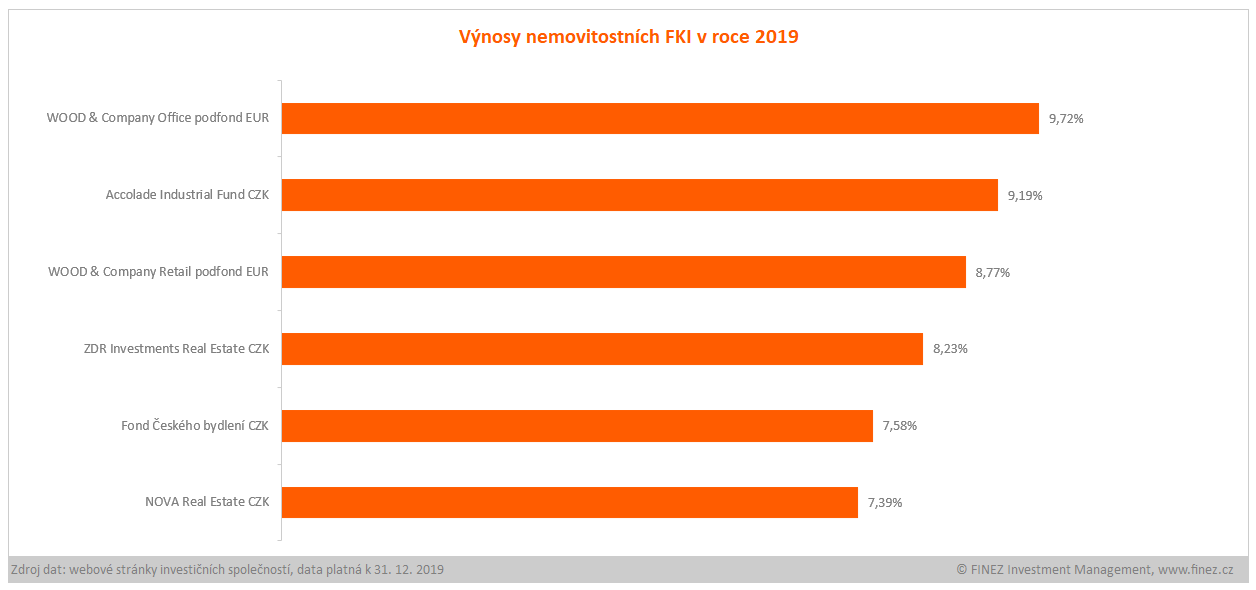

Fondy pro kvalifikované investory mají dvojnásobné výnosy

Zatímco čisté výnosy retailových nemovitostních fondů se standardně pohybují kolem 3-5 % ročně, nemovitostní fondy pro kvalifikované investory (FKI) vykazují až dvojnásobnou výkonnost. I v roce 2019 vydělaly nemovitostní FKI v průměru kolem 7-9 %. Do srovnání jsem zařadil šest fondů, přičemž každý je trochu jinak zaměřený. Fakticky v České republice funguje mnohem více nemovitostních fondů pro kvalifikované investory, ale často dělají také development a to už nejde považovat za typický nemovitostní fond, to jsou spíše developerské fondy.

Mezi nejvýnosnějšími nemovitostními fondy jsou druhým rokem v řadě fondy WOOD & Company, jeden zaměřený na kancelářské budovy a druhý na obchodní centra. Na špičce se tradičně drží také fond Accolade Industrial, který spravuje a pronajímá průmyslové haly, sklady a logistická centra. Tradiční výnos kolem 7-8 % loni připsal i fond ZDR Investments zaměřený primárně na menší retailové prodejny a fond NOVA Real Estate, jehož portfolio tvoří zhruba po třetinách kancelářské budovy, obchodní centra a průmyslové areály. Pro zajímavost jsem do srovnání přidal ještě Fond Českého bydlení, což je malý fond, který jako jediný spravuje a pronajímá byty. I jeho výnos za uplynulý rok překonal 7 %.

REKLAMA

Jak podrobněji popisuji v článku Nemovitostní fondy pro chudé a pro bohaté, ten rozdíl ve výnosech oproti retailovým fondům je dán větší zainvestovaností a vyšší finanční pákou.

- Nemovitostní fondy pro kvalifikované investory totiž na rozdíl od retailových nemovitostních fondů nemusí držet minimálně 20 % vlastního kapitálu jako likvidní rezervu. Tudíž mohou zainvestovat do nemovitostí řádově o stovky milionů korun více. Je to názorně vidět v tabulkách dále (viz druhá část článku).

- A nemovitostní fondy pro kvalifikované investory oproti retailovým nemovitostním fondům ve větší míře využívají bankovní financování. Zatímco retailové nemovitostní fondy se standardně drží s úvěrovým zatížením nemovitostí kolem 40-50 procent, nemovitostní FKI, jak je vidět v tabulce dále, mají dnes v průměru LTV kolem 60 %.

Díky tomu jsou nemovitostní FKI schopné pořídit ze stejného kapitálu od investorů výrazně více nemovitostí než retailové nemovitostní fondy. A více nemovitostí generuje větší příjmy z pronájmu, tedy logicky vyšší výnosy.

Nicméně tento typ fondů je dostupný jen kvalifikovaným investorům, což znamená dostatečně znalým, zkušeným a také majetným investorům. Minimální investice je od jednoho milionu korun a u některých fondů i více.

Jan Traxler, privátní investiční poradce a jednatel společnosti FINEZ Investment Management

Disclaimer: Článek a informace v něm obsažené nejsou investičním doporučením či analýzou investičních příležitostí ani nepředstavují veřejnou nabídku investičních nástrojů ani jakoukoli jinou nabídku či výzvu vůči veřejnosti k transakci s investičními nástroji. Data uvedená v článku pochází z materiálů jednotlivých obhospodařovatelů nemovitostních fondů a jsou ve většině případů platná k 29. 2. 2020, v některých případech k 31. 12. 2019.

Druhý díl článku o srovnání nemovitostních fondů v České republice

![]()