Text: Petr Zámečník

16. 08. 2017

Neživotní pojištění v krychli aneb Co nařizuje Evropská komise

Neživotní pojištění se dočkalo další regulace. Evropská komise zveřejnila nejen jaké, ale také jak mají být poskytovány informace o pojištění klientům. Až do nejmenších podrobností.

![]()

Evropská komise (EK) v prováděcím nařízení představila „standardizovaný informační dokument“ pro neživotní pojištění. Veškeré informace o produktu se budou muset vejít na dvě strany A4 s tím, že malé písmeno „x“ musí být vysoké nejméně 1,2 mm. „Pokud tvůrce produktu použije tři strany papíru formátu A4, musí být na žádost příslušného orgánu s to prokázat, že bylo zapotřebí více místa,“ uvádí nařízení.

Obtížně se ale bude zřejmě vysvětlovat i další z bodů nařízení. „Informační dokument o pojistném produktu musí být formulován v jednoduchém jazyce, který zákazníkovi usnadní pochopení obsahu tohoto dokumentu,“ uvádí Evropská komise a dodává: „Je třeba se vyhnout odbornému žargonu.“ Proč to může být problém?

Kolegové novináři z některých velkých celostátních deníků se musí ve svých článcích vyhýbat odborným termínům. I z oblasti ekonomie. Na černou listinu se dostává i pojem „inflace“, který se musí opisovat jako „růst spotřebitelských cen“. Jak ale opisovat „jednoduchým jazykem“ pojmy z pojišťovnictví? Zejména v situaci, kdy je v rámci finanční gramotnosti pro velkou část populace počítat i s procenty…

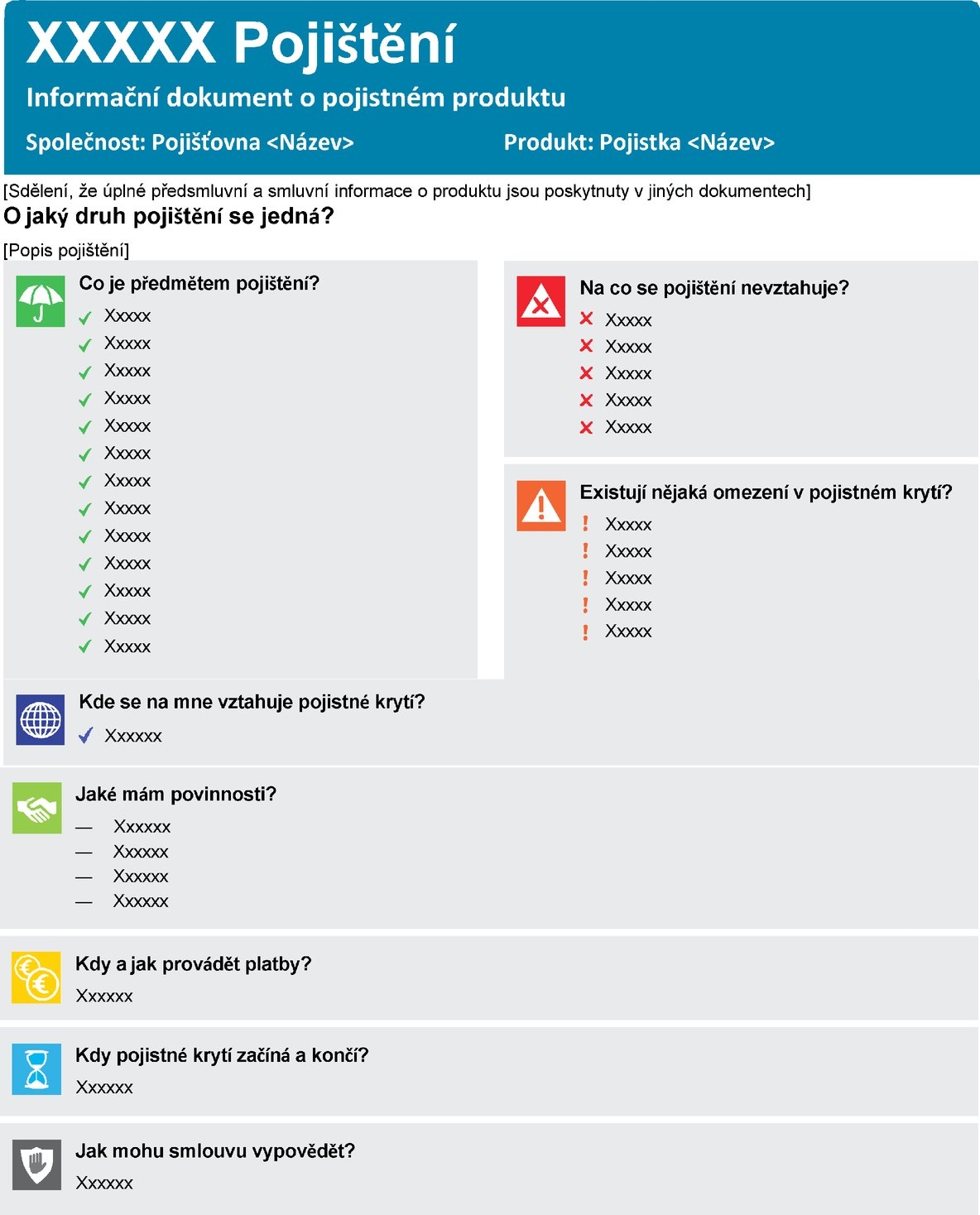

Obrázek 1: Informační dokument o pojistném produktu

REKLAMA

Zdroj: Příloha prováděcího nařízení Evropské komise (EU) 2017/ 1469

Informační dokument může být uložen i na jiném „trvalém nosiči dat“ a je přípustné i uspořádání do jediného sloupce. V takovém případě je ale přesně stanovené pořadí jednotlivých polí:

- O jaký druh pojištění se jedná?

- Co je předmětem pojištění?

- Na co se pojištění nevztahuje?

- Existují nějaká omezení v pojistném krytí?

- Kde se na mne vztahuje pojistné krytí?

- Jaké mám povinnosti?

- Kdy a jak provádět platby?

- Kdy pojistné krytí začíná a končí?

- Jak mohu smlouvu vypovědět?

Jistá benevolence ovšem i ve formuláři je: „Napravo od názvu může tvůrce umístit logo své společnosti.“

Nařízení bylo vydáno 11. srpna 2017 a nabývá účinnosti 20 dní po vyhlášení v Úředním věstníku Evropské unie.

REKLAMA

Standardní informační dokument aneb Dobrý sluha…

Standardní informační dokument k pojistným produktům je dobrý sluha a může klientům pomoci při srovnání pojistných produktů i k přehledu povinností a možností s pojistným produktem spojených.

Otázka ale je, jak budou informační dokumenty vypadat v praxi a zda „jednoduchý jazyk“ nepřinese více nejasností než užitku. Stačí se podívat na rozdíl mezi záplavou a povodní. A co teprve, kdyby přišla další biblická potopa… rozliší klienti jejich odlišnosti?

A nabízí se otázka posuzování správnosti vyplnění dokumentu ze strany dohledového orgánu. Stačí si vzpomenout na zákaz nazývání investičního životního pojištění (IŽP) spořením či spořicím produktem, byť pouze v rámci dohledového benchmarku, a následné sankce za každé slůvko „spoření“ nalezené při kontrole poblíž životní pojistky i v nepoužívaných interních materiálech.

![]()