Retail stále spí jak zakletá Růženka. Až by se chtělo říci retail je detail, jak neúprosně napovídá speller.

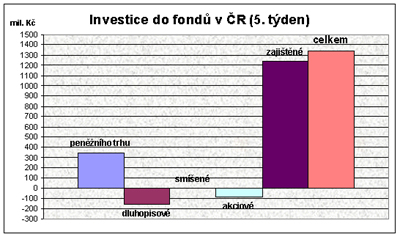

Kam se vyvíjí fondbyznys, možná naznačuje uplynulý týden. Retail se věnuje peněžnímu trhu a zajištěným fondům. Překvapí sice celková suma 1,34 miliardy korun, ale jen do té chvíle, než zjistíme, že rovných 700 milionů putovalo do jediného speciálního fondu.

Retail stále spí jak zakletá Růženka. Až by se chtělo říci retail je detail, jak neúprosně napovídá speller. Fondy peněžního trhu mají další víc než třetinu miliardy korun na standardní výsledkové listině lídrů.

Z hlediska fix income musí ovšem vyvážit další odliv z dluhopisových fondů, který tentokrát dosáhl ke 160 milionům. Ztrácejí všechny alikvotně své velikosti, překvapivý je zde snad jen 42milionový odliv z ČPI Korporátních dluhopisů, který jako jeden z mála na roce vydělává alespoň 2%.

Už i výkonnostní lídr Conseq Invest dluhopisový se musel sklonit na 2,27%, takže čest zachraňuje mladší Conseq Dluhopisy Nové Evropy s 3,31%.

Ale pozor na korunu – sice teď zakolísala a chvílemi "hezky" oslabila (cizoměnci, prodávejte!), nicméně dlouhodobý výhled analytiků se nemění a např.Next Finance zatvrzele opakuje své očekávání hodnoty 26,70 Kč za euro na konci tohoto roku.

REKLAMA

ZAJIŠTĚNÝ VLÁČEK

Nejkratší ČSOB Reverzního rozpětí 3 již končí upisování, takže si odnáší pomyslnou palmu vítězství se 177 miliony korun na závěr.

Další peloton již bez překvapení: 88 milionů další ČSOB Fixovaného růstu 3 (Fund Partners), 85 milionů Max 8, 56 milionů ESPA-ČS ZF 23, na Pioneer zajištěný zbylo 26 milionů korun, na ING Continuous Click 11 milionů.

To samo o sobě dá na součtu pěkných půl miliardy korun, není to však zdaleka všechno… Co to tedy je za tu mucholapku, která stáhla celých 700 milionů korun? Speciál pro elitu, tedy pro ty bohatší. Nejdříve krátký úvod: ČSOB se poradenské činnosti pro své klienty věnuje nejen dlouhodobě, ale i "strukturovaně".

RYCHLÍK MEZI COURÁKY

Pro ty nejlepší klienty má tzv. private banking, tedy privátní bankovnictví. Tam chovají klienty jako v bavlnce a vymýšlejí pro ně, co jim na očích vidí.

A tým pana ředitele Barty ve spolupráci s belgickou produktovou továrnou nemá o nápady nouzi. Jen pozor, na nejpřehlednějším bankovním webu u nás nesmíte hledat zajištěné, ale strukturované fondy.

Že cesta a směr budoucnosti míří právě ke strukturovaným produktům, asi nikdo příliš nepochybuje. Budou sice čím dál víc "clever", ovšem také čím dál složitější. A čím dál poplatnější marketingu…

Už u zajištěných fondů se setkáváme s tím, že jim přes 90 % lidí vůbec nerozumí a nerozlišuje jejich konstrukci (a těch je jen jako základních devět). Kdo potom porozumí těmto ještě složitějším produktům?

REKLAMA

PORADENSKÉ DILEMA

Zase se dostáváme k tomu, zda klient má vůbec rozumět finančním produktům – zeptejte se manželky, co ví o motoru v autě, i když jezdí velmi dobře? O mikrovlnce či indukční plotýnce na vařiči ví kulový i většina manželů, přestože si tu tam něco ohřejí či i uvaří.

Princip finančních produktů je ale jinde, ne v technologii či konstrukci. Vydělat na nich sice může klient, ale musí poskytovatel – zde tkví ona neodbytná podobnost s ruletou: kasino zkrátka vydělá z principu zero (tedy dvojité nuly).

A že vydělat musí, je snad každému jasné, protože jinak by je nikdo neprovozoval. Tudy tudy vede cestička k pojišťovnám, bankám i investičním společnostem.

Ve velkých číslech je pro klienta-hráče pravděpodobnost výhry v ruletě jen 48,65% (právě proto, že čísel není 36, ale 37, tedy 18/37 = 0,4865). Střední návratnost takovéto sázky je 97,3%, takže výnosnost pro kasino (střední hodnota výhry) je 2,7% ze vsazených peněz.

Nerozumíte? Riziko z hlediska kasina je dobře rozložené mezi jednotlivé sázky, takže při jediné sázce je sice pravděpodobnost ztráty kasina 48,65%, ale při 100 sázkách již jen 35,5%, při 1000 sázkách 18,8% atd. a dále klesá.

VÝROBA STRUKTUR

Ale zpět: každý zajištěný či jinak konstruovaný strukturovaný produkt je "vyráběn" jako kasino – provozovatel musí vyhrát. Jinak by také nenašel partnera pro danou opci (zajišťák v portfoliu nemá ani jednu akcii a když podkladové aktivum vzroste, někdo to musí zaplatit) – a to je spolumajitel kasina, často z téže finanční skupiny.

Ruka se musí tedy k ruce vinout… Celé "konstrukční oddělení" takové fabriky se tedy vlastně jen hraje s pravděpodobností a hledá šikovné permutace – z nich pak beztak vybírají markeťáci.

REKLAMA

K tomu jen zlovolný dodatek: naproti tomu pravděpodobnost kladného výnosu při klasické investici do akcií je vyšší než 50% díky dlouhodobě rostoucímu trendu.

Tedy klientům privátního bankovnictví ČSOB byl nabídnut pětiletý produkt Private banking World Jumper 1 navázaný na koš 30 světových akcií a se 100% zajištěním. To by nebyla novinka, ale zde výnos může být klientům vyplacen již po dvou letech!

MALÁ PÁKY, JEN TAKOVÁ "PÁČKA"

Hodnota koše akcií bude sledována během 3 období v průběhu života fondu. Jestliže hodnota koše akcií překročí počáteční hodnotu o určité minimální procento (průměrná cena akcií v koši za prvních 10 obchodních dní v únoru 2009, 2010 a 2011), pak bude fond předčasně ukončen.

Tato procenta jsou 10% v roce 2009, 15% v roce 2010 a 20% v roce 2011. V závislosti na roku pozorování bude připsán potenciální výnos ve výši 14%, 21% nebo 28%. Pokud žádné pozorování nepovede k předčasnému ukončení fondu, jsou možné dva scénáře.

1) Jestliže konečná hodnota koše akcií překročí nebo je rovna 125% počáteční hodnoty, pak výnos při splatnosti je 35%.

2) Jestliže konečná hodnota koše akcií je menší než 125% počáteční hodnoty, pak zisk při splatnosti je 100% růstu koše akcií.

Hezká a lákavá konstrukce, že? Vidíte tu malou šikovnou páku ve středním pásmu? A vidíte i to omezení výnosu "shora"? Jen dodejme, že minimální investice je půl milionu korun. A pro zájemce špatná zpráva: již je upsáno. Další z vtipů privátního bankovnictví ČSOB je totiž okolnost, že tam lze s klienty snadno jejich investice timovat.

AKCIÍM SE DAŘÍ I V NEURÓZE

Týden byl pro akciové trhy téměř neurotický – připomínal skutečně klid před bouří. Čekalo se totiž na středeční FOMC, což je měnový výbor amerického FED, a přestože nikdo změnu sazeb neočekával (dobrý růst, jen mírné inflační tlaky i zpomalení růstu indexu nákladů za pracovní sílu), jistota je jistota…

Ale nebyli jsme v tom čekání sami. Kdo večer občas mrkne i na jinou obrazovku, než tu televizní (doporučuji program http://dynamic.nasdaq.com/aspx/majorindices.aspx), viděl, jak až odpoledne (20.15 našeho času) vyrazily americké trhy na zteč.

Celá Evropa se poté zazelenala jak zjara a evropské trhy opět zamířily k šestiletým maximům! I Praha si hned do 10 minut po otevření lízla rekordu, a pak vyčkávala až do odpoledne, než Amerika zas namířila vzhůru, aby zdolala dokonce 1680 bodů.

Zdá se tedy, že úroveň odporu, kterou signalizovala technická analýza u 1650 bodů, není tak velkou překážkou. Pátek zaťukal PX na dveře dokonce 1700 bodů, ale pak se lekl amerických trhů, které právě po první půlhodině padaly dolů. Ne zcela se smířily s revidovanými údaji o počtu nových pracovních míst.

Náš PX si za týden připsal 1,65%, od začátku roku má již skoro 6,3% a na roce se blíží 11%. Kdypak asi přijde korekce? Loni jsme se také vezli na pěkné vlně únor bílý – akcie sílí.

Tak nakonec proslulý staletý citát Marka Twaina: "Říjen. Jeden z obzvlášť nebezpečných měsíců pro akciové spekulace. Dalšími jsou červenec, leden, září, duben, listopad, květen, březen, červen, prosinec, srpen a únor."

TŘETÍ LIFE-CYCLE NA SCÉNĚ

Jako další přichází na trh s novým životním investičním programem PARTNER Invest investiční společnost ČP INVEST. Dnes již klasické schéma pravidelného investování + realokace je jednoduché, pochopitelné a vhodné pro celý investiční život retailového klienta.

Ve standardní verzi obsahuje 5 životních fází, od nejrizikovější k nejméně rizikové, je však zároveň variabilní a klient si je může upravovat. Doba trvání je od 1 roku do 40 let, investovat lze jednorázově na začátku (min. 3000 Kč), mimořádnými platbami kdykoli nebo pravidelně menšími částkami (min. 500 Kč).

Umožňuje jednorázový výběr, ale i možnost pravidelného vyplácení renty, součástí doprovodných služeb je rovněž zdarma Online přístup prostřednictvím internetu. Uvidíme, kdo PARTNERA začne prodávat – konkurence je tvrdá.

![]()