Problémy evropských automobilek se rozšiřují, nově o Stellantis a Aston Martin

Automobilový průmysl v Evropě prochází náročným obdobím, což dokazují nedávná oznámení společností Stellantis a Aston Martin. Stellantis, tradiční gigant s bohatým portfoliem značek, jako jsou Peugeot, Fiat, Chrysler, Alfa Romeo, Jeep, Opel, Dodge a další, spolu s Aston Martin, oznámili 30. září 2024 očekávaný výrazný pokles budoucích zisků. Připojil se tak k dalším významným evropským hráčům, jako jsou Volkswagen, BMW a Mercedes-Benz, kteří své výhledy na konec roku snížili již podruhé za poslední tři měsíce.

![]()

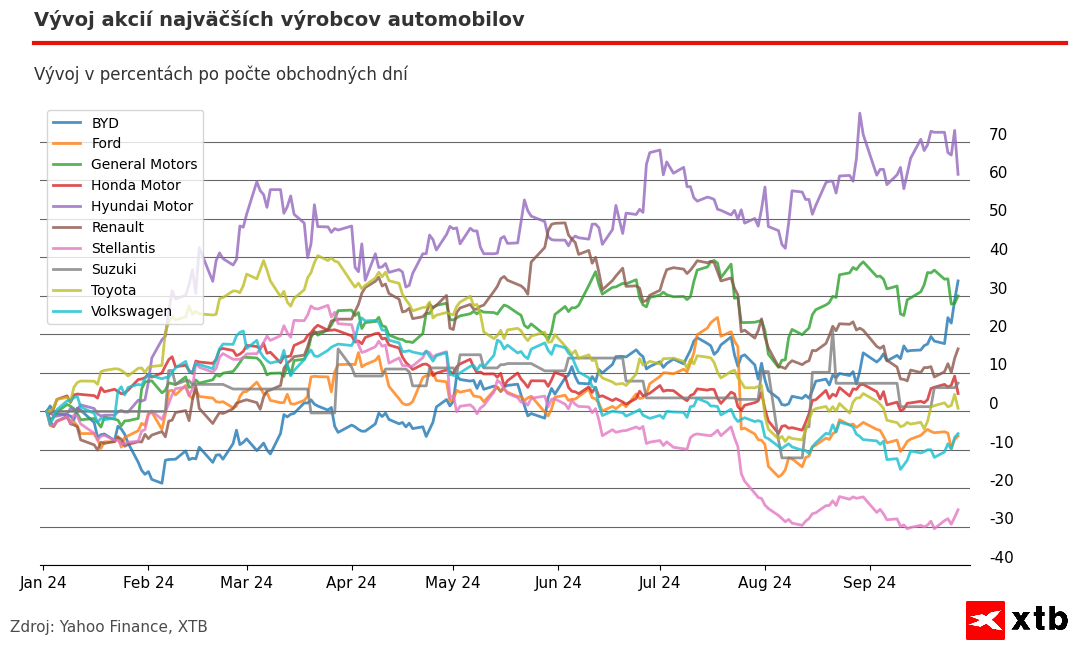

Společnost Stellantis momentálně předpokládá negativní cash flow a snížení provozních marží na 5,5 až 7,0 %, přičemž původně očekávala dvouciferné hodnoty. Podobné potíže hlásí i Aston Martin, který předpovídá záporné cash-flow a pokles hrubé marže pod 40 %. Reakce trhu na tyto zprávy byla okamžitá, akcie Stellantisu klesly o více než 10 %, zatímco akcie Aston Martin se propadly až o 25 %.

Proč tato varování přicházejí a co to znamená pro automobilový průmysl?

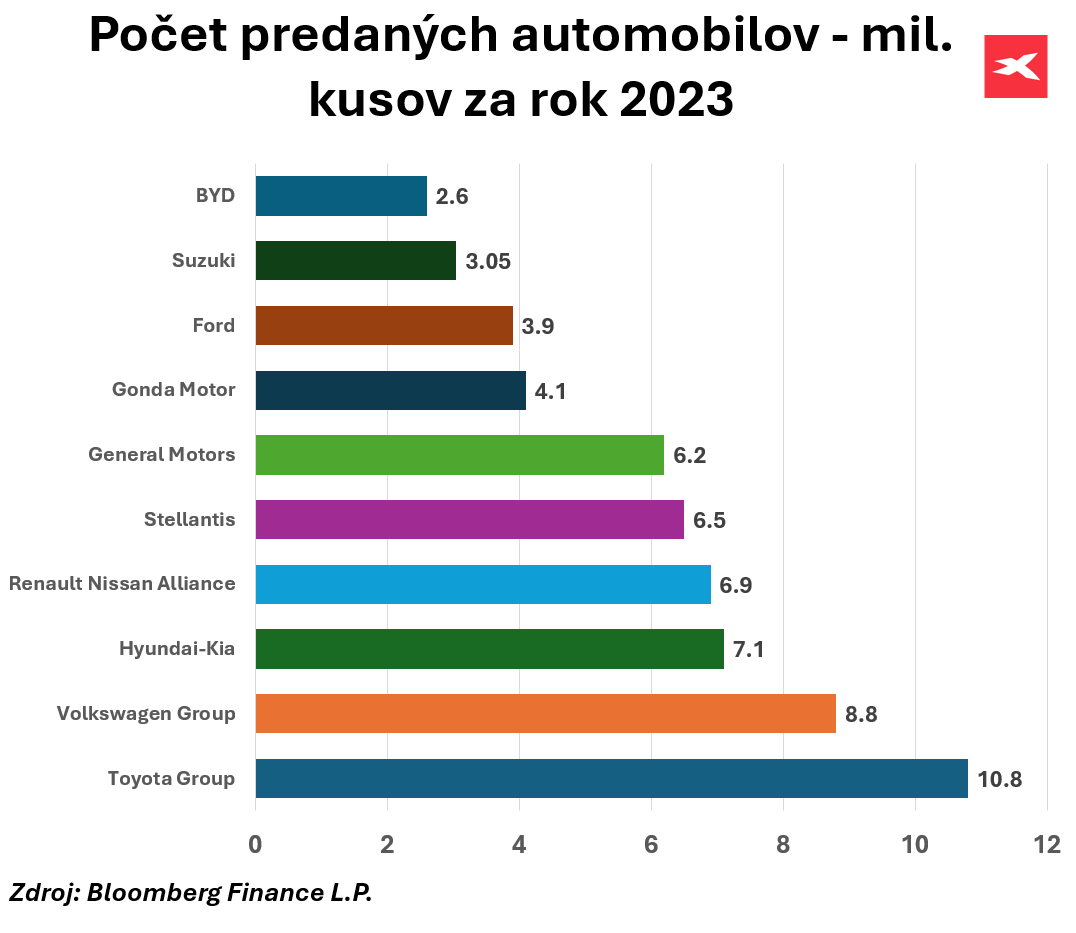

Po dvou silných letech (2022 a 2023), kdy byl trh podpořen nahromaděnými úsporami a velkým zájmem spotřebitelů o nová vozidla, začíná poptávka zpomalovat. Zatímco prodeje největších automobilových společností, jako jsou Toyota a Volkswagen, v těchto letech rostly přibližně o 10 %, v současnosti čelíme opačnému trendu.

Například společnost Stellantis, která má silné zastoupení v Severní Americe, zaznamenala meziroční pokles prodeje o 15 %. Podobně jsou na tom také značky BMW a Mercedes-Benz, které kvůli vysokému vystavení se čínskému trhu zaznamenávají meziroční pokles prodejů o 6 %. Volkswagen a Toyota v současné době stagnují a jejich růst se blíží nule. Automobilový průmysl, tradičně známý svou cykličností, tak přechází z fáze růstu do fáze vrcholu, po níž následuje pokles.

REKLAMA

Čína, konkurence a slabý spotřebitel

Výroba automobilů dnes již není jen o komplexních dodavatelských řetězcích a komplikované montáži spalovacích motorů, ale s příchodem elektromobilů se výrobní procesy postupně zjednodušují, přičemž základními součástmi jsou elektromotor a baterie. Čína má však ve výrobě baterií značný náskok a díky investicím a podpoře čínské vlády je dokáže vyrábět levněji a efektivněji. Má po ruce téměř celý dodavatelský řetězec nedostatkových komodit, což vytvořilo ideální prostor pro zvýšenou konkurenci pro evropské automobilky.

Čína je nyní schopna vyrábět elektromobily za čtvrtinu nákladů evropských automobilek a již nyní tvoří 15 % evropského trhu s elektromobily, přičemž v roce 2019 to bylo 1 %. Díky významným investicím navíc vytváří přebytky produkce, které následně vyváží do celého světa. Odhaduje se, že do konce roku 2030 bude čínský vývoz automobilů představovat až třetinu celkového světového obchodu s automobily. To představuje hrozbu pro evropské automobilky, které elektromobily dokážou vyrábět až za čtyřnásobek nákladů.

Přechod na elektromobilitu a utopené kapitálové výdaje

Další tlak na automobilový průmysl představuje plán Evropské unie zakázat od roku 2035 prodej nových vozidel se spalovacími motory. Automobilky se proto musí přeorientovat na hybridní vozidla a elektromobily, což vyžaduje obrovské investice do vývoje a výroby. Většina investic do nových továren, strojů, výzkumu a vývoje však zatím nepřináší kýžené výsledky. Kromě toho se výrobci automobilů v Evropě potýkají s vysokými náklady na energie v důsledku vysokých cen energetických komodit, ale také s vyššími mzdovými náklady, které se po masových stávkách a vyjednávání odborů jen zvyšují. Také dodavatelský řetězec pro výrobu baterií v Evropě není tak rozsáhlý jako například v Číně, což opět prodražuje výrobu. Kapitálové výdaje často nestačí ke zvýšení konkurence a nepřinášejí investorům očekávanou návratnost.

Ustojí to Evropa?

Tyto faktory mají negativní dopad na celé automobilové odvětví a jejich řešení nebude snadné. Jedním z prvních řešení, které je již na stole, je protekcionismus v podobě cel. Evropská unie navrhla zavést 36,3% cla na čínské výrobce automobilů, zatímco Spojené státy již zavedly přísnější opatření s cly až do výše 100 %.

Tato opatření sice mohou ochránit místní výrobce a poskytnout jim čas potřebný k provedení strukturálních změn, mají však i své nevýhody. Zvýšení cel by mohlo zpomalit přechod na elektromobilitu a zhoršit podmínky pro spotřebitele, protože by se zvýšily ceny elektromobilů. Zároveň by to mohlo prodloužit období, během něhož nebudou evropští výrobci automobilů schopni konkurovat čínským výrobcům z hlediska účinnosti a nákladů.

Automobilový průmysl se tedy nachází v kritickém bodě a je téměř nemožné předpovědět, kdo budou budoucí vítězové a poražení.

Autor: Marek Nemkyh, analytika XTB

![]()