Proč nás Nomura varuje před měnovou krizí?

Turecko je momentálně pro svět odstrašujícím příkladem nehodným následování, alespoň tedy co se jeho boje s inflací týče. Vážná měnová krize se tam vznáší ve vzduchu. Podle některých expertů však pravděpodobnost měnové krize v Česku je srovnatelná jako právě v Turecku. Šokující. Co za tím vězí?

![]()

Odstrašující příklad Tuecka

Turecký prezident Recep Tayyip Erdogan vyvádí s měnovou politikou své země psí kusy. Dosazuje takové centrální bankéře, kteří mu bez „cavyků“ vyhoví a postupují dle jeho svérázného – i svéhlavého – přesvědčení. Totiž že snižování základních úrokových sazeb brzdí inflaci.

Na Nobelovu cenu za ekonomii pro Erdogana to nevypadá. Inflace stejně zatvrzele stoupá k výšinám, v říjnu vykázala meziroční úroveň přes 85 procent. Navzdory pádivé inflaci se Turecko vydává proti proudu světové měnové politiky a zatímco drtivá většina jiných zemí – s inflací často mnohem a mnohem nižší, než je ta turecká – svoji měnovou politiku utahuje, Ankara ji naopak rozvolňuje. Naposledy ve čtvrtek minulý týden, kdy srazila úrok do jednociferného pásma, z 10,5 na devět procent. To přesně si Erdogan přál. Aby byl základní úrok jednociferný. Od srpna tak „jeho“ centrální banka snížila úrok čtyřikrát v řadě, ze čtrnácti právě na devět procent. Nyní prý má „hotovo“ a dále sazby klesat nebudou. Erdogan dosáhl svého – úrok je jednociferný. Nezávislí analytici však míní, že takhle je neudržitelně nízký…

Nejen, že Erdogan se Nobelovy ceny nedočká. Bude rád, když se Turecko vyhne závažné měnové krizi. Její riziko je nyní v Turecku vskutku vysoké. Alespoň tedy podle japonské finanční skupiny Nomura, pod jejíž křídla patří i největší japonská investiční banka téhož jména. Ta pravidelně sestavuje jakýsi žebříček rozvíjejících se ekonomik, které boduje a řadí podle toho, jak moc jim hrozí právě měnová krize. Tedy nenadálé, nečekaně prudké oslabení měny spojené se ztrátou samozřejmě nejen kupní síly obyvatelstva, ale také důvěry mezinárodních investorů. A s dalšími neblahými jevy typu inflační exploze nebo růstu nezaměstnanosti.

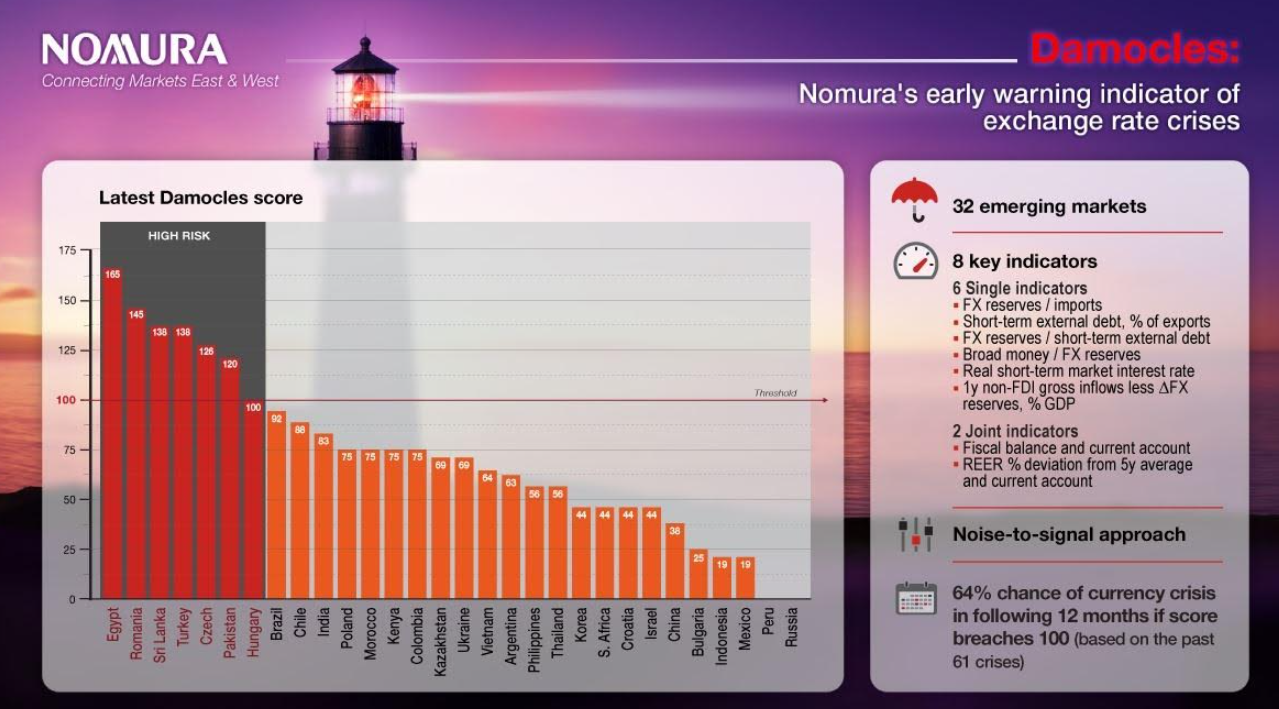

Dosud vše řečené vlastně není nijak překvapivé. Erdoganova měnová politika už notnou dobu slouží ve světových médiích jako dobře známý odstrašující příklad. Proto zaráží, že v uvedeném pořadí Nomury se hned za Tureckem umisťuje Česká republika. Vskutku, riziko měnové krize v Česku je nyní podle expertů Nomury vysoké, dokonce právě srovnatelně vysoké jako v Erdoganově Turecku (viz graf níže). Srovnatelně vysoké je také v Pákistánu. Jen těžko se mohlo Česko ocitnout v horší společnosti.

REKLAMA

Jak se to tedy vlastně celé přihodilo?

Nomura používá, jak sama říká, systém včasného varování před měnovými krizemi. Pojmenovala jej Damoklés. Na základě ustálené metodiky pravidelně posuzuje takzvané rozvíjející se ekonomiky, mezi něž řadí i Českou republiku. Metodika se opírá o zevrubnou analýzu osmi ekonomických ukazatelů, mezi nimiž je objem devizových rezerv, pokrytí dovozu těmito rezervami a dále třeba výše krátkodobých reálných úrokových sazeb či ukazatele související s rozpočtovou oblastí a s běžným účtem platební bilance.

Běžný účet platební bilance v poměru k hrubému domácímu produktu podle všeho letos v Česku vykáže nejhlubší deficit za posledních patnáct let. V absolutním vyjádření vykazuje v posledních měsících nejhlubší deficit v historii. Schodek státního rozpočtu ČR, klíčové složky tuzemských veřejných financí, letos vláda premiéra Petra Fialy plánuje na 375 miliard korun, což by byla jeho druhá nejvyšší úroveň v historii ČR, hned po té z loňského roku.

Přitom deficit běžného účtu je projevem vnější nerovnováhy dané ekonomiky, tedy té ve vztahu k zahraničí. A deficit veřejných financí je zase projevem určité vnitřní nerovnováhy dané ekonomiky. Česko tak čelí dvěma zásadním nerovnováhám, vnější i vnitřní, což právě podle Nomury činí jeho hospodářství, a tedy i měnu, zvláště zranitelnými. Nad českou ekonomikou tak podle ní visí „Damoklův meč“, podobně jako právě nad tureckou nebo pákistánskou. Věru nelichotivé.

Optimista se může uklidňovat tím, že Nomura má na Česko stále i po letech „pifku“, neb si tu kvůli podílu v Investiční a poštovní bance, padlé roku 2000, a kvůli roli v související kauze České pivo nezískala dobrou pověst. Pro připomenutí, Nomura koncem 90. let, před pádem Investiční a poštovní banky (IPB), koupila akcie Plzeňského Prazdroje, Velkopopovického Kozla a Radegastu. Zaplatila za ně ale bezcennými akciemi záhy zkrachovalé IPB. Pivovary následně, roku 2001, obratem prodala za 24 miliard korun jihoafrické společnosti South African Breweries, z níž se o rok později, po fúzi s americkou pivovarnickou skupina stala SAB Miller (od které v roce 2017 pivovary koupili opět Japonci, tentokrát pivovarnický kolos Asahi). Vyvedení akcií se dokonce řešilo jako trestný čin, státní zástupce ale nakonec stíhání jedenácti osob zastavil.

REKLAMA

Realista však nemůže nevidět, že systém včasného varování vykazuje celkem solidní úspěšnost, těžko tedy sázet na to, že by experti Nomury byli vedeni „pifkou“ ke komukoli. Navíc v případě Česka po dlouhých 22 letech.

V posledních 26 letech systém Damoklés správně předpověděl 64 procent z celkem 61 měnových krizí, jimiž si země sledovaného vzorku – celkem jich je 32 – prošly. V případě Česka je varovné nejen to, že jeho Nomurou vyčíslené „Damoklovo skóre“ přesahuje hodnotu 100 bodů, konkrétně odpovídá 126 bodů (Turecko má 138, Pákistán 120 bodů), přičemž hodnota nad právě 100 body znamená, že země čelí pro příštích dvanáct měsíců vysokému riziku měnové krize. Společně s Brazílií totiž Česku toto skóre od posledního posudku, provedeného japonskou bankou letos v květnu, vzrostlo ze všech sledovaných zemí vůbec nejvýrazněji.

Celkové „Damoklovo skóre“, tedy součet jednotlivých skóre za všech 32 posuzovaných rozvíjejících se ekonomik, je nyní nejvyšší od července 1999 a není daleko od rekordní hodnoty, vykázané v době vrcholné fáze asijské měnové krize sklonku 90. let. Klíčovým spojujícím důvodem takto vysokého rizika je zdražení energií související s válkou na Ukrajině a další ekonomické dopady tohoto konfliktu, pochopitelně včetně rapidní inflace v řadě zemí světa.

Vždyť i zmiňovaný rekordní schodek běžného účtu české platební bilance odráží do značné míry právě energetickou drahotu. Kvůli ní roste objem dovozu, neboť za ropu, ropná paliva nebo plyn se zkrátka platí daleko větší částky než před válkou na Ukrajině. Zároveň s tím se zhoršuje odbyt českého exportu v zahraničí, opět kvůli tamní drahotě, jež drtí kupní sílu lidí i firem – takže kupují i méně věcí dovážených z Česka. Deficitní zahraniční obchod společně s „tradičním“ masivním odlivem dividend z Česka pak představují klíčové zdroje rekordního schodku běžného účtu ČR.

A aby toho nebylo málo, ani další z významných jmen světového finančnictví, ratingová agentura Standard & Poor’s, nemá pro Česko dobré zprávy. Minulý týden varovala centrální banky regionu střední a východní Evropy, včetně České národní banky, že už na přelomu roku budou čelit extrémně obtížné situaci. Je tak prý poměrně pravděpodobné, že i třeba ČNB udělá zásadní chybu. Inflace totiž bude klesat jen velmi pozvolna, zatímco citelně ochabne celkový ekonomický výkon ČR, i právě kvůli deficitnímu zahraničnímu obchodu. Po celý příští rok může podle agentury zůstat inflace dvouciferná. Přitom je pravděpodobné, že růst ekonomiky bude záporný. České ministerstvo financí počítá s poklesem 0,2 procenta, Mezinárodní měnový fond o 0,5 procenta a přední americká banka Morgan Stanley dokonce o 0,9 procenta. Stagflace jako vyšitá. Navíc se zmíněnou vnější i vnitřní nerovnováhou. A se stále vysokými, ale přece jenom poměrně rychle – tempem přes sto miliard korun měsíčně v uplynulém půlroce – mizícími devizovými rezervami ČNB, podpírajícími korunu.

Nezbývá proto než tentokrát doufat, že nikoli doma, ale v zahraničí není nikdo prorokem a že česká kaše se nebude jíst tak horká, jak ji Standard & Poor’s a zejména Nomura vaří.

Autor: Lukáš Kovanda, hlavní ekonom, Trinity Bank

![]()