Zejména závěr minulého týdne jistě prohloubil nejednu vrásku na čele nejen těch investorů, kteří se rozhodli v minulých týdnech nakupovat. V pátek totiž nejen evropské trhy, ale večer i ty americké propadly o téměř 2 % a přiblížily se tak znovu více svým minimům ze začátku srpna než červencovým maximům.

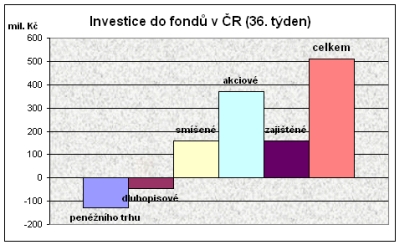

Už jsme téměř přivykli tomu, že peníze odcházejí nejen z dluhopisových, ale i fondů peněžního trhu. Na jednu stranu jde o běžný sezónní výkyv, částečně inkasované peníze někteří investoři převáděli do dynamičtějších fondů. Naopak z dluhopisových fondů tentokrát odešlo pouze necelých 50 milionů korun, což je zase v porovnání s předchozím obdobím dost málo, ale tentokrát odliv snížilo 70 milionů korun, které si připsal agresivnější ISČS Trendbond.

I smíšené fondy brzdí, protože necelých 160 milionů korun jistě nesignalizuje nijak optimistické hodnocení situace investory. Jde sice jen o zlomek předchozích týdenních prodejů, ovšem tentokrát si přes 60 milionů vyzvedly nadace, takže bez nich retail nakoupil za 220 milionů korun, což stále ještě naznačuje oblibu na vysoké úrovni.

Stále ještě překvapuje poměrně nízký zájem o zajištěné fondy – tyto naše jarní favority a vítěze, protože necelých 160 milionů korun je dost málo. Uvidíme, zda současné vlny korekcí a nárůst nejistoty opět nezmění investorský apetit a nevrátí zajišťákům jejich jarní žezlo. Dochází navíc ke značnému rozšiřování jejich nabídky včetně "přepřahání" jak u ČSOB, tak u České spořitelny. K zajišťákům snad jen perličku nakonec: KBC Asset Managment spolu s jednou čínskou firmou uvedl na tamní trh první zajištěný fond – a ten byl upsán během tří dnů!

Akciové fondy ještě stále vítězí – zatím

U nás se zatím akciové fondy nechtějí nechat sesadit z pozice "letního krále". Přestože příliv celkových 370 milionů korun je stále úžasná suma, musely fondy již první zářijový týden ze svých srpnových výšin hodně slevit. Zejména dvě ikony a dominanty našeho trhu – ING Český akciový a ISČS Sporotrend – se musely již spokojit se sumami "jen" něco málo přes 100 milionů korun.

REKLAMA

O přízeň našich investorů svádějí neuvěřitelně vyrovnanou bitvu, přestože jejich investiční strategie je už značně rozdílná. Zejména ISČS Sporotrend se již z 60 % obrátil na východ – ovšem včetně Turecka, které zejména občas přinese překvapení (oběma směry).

Připomeňme ještě pěkných víc než 50 milionů korun do ČS-REICO a zejména to, že fond už konečně koupil první nemovitost v Brně, takže se pomalu z peněžáku už stává nemovitostním fondem.

Také ostatní akciové fondy se ještě pěkně snažily a opět žádný z nich nehlásí odkupy – neuvěřitelné! Faktem ovšem také je, že žádný také za uplynulý týden netratil, naopak si připisovaly pěkné 1, 2 i 3 %. To ovšem ještě netušily (a investoři netušili), že pátek nedopadne na akciových trzích nijak optimisticky, ba naopak.

Týden tedy paradoxně nedopadl dobře, například pražský PX ztratil 1,5 % a to se ještě Praha docela držela, protože Amerika začala prohlubovat ztráty až večer.

REKLAMA

Nejistot je spíš čím dál víc

Kapitálový trh stále vykazuje vyšší nervozitu a s tím spojenou volatilitu. Zejména v pátek odpoledne na celý akciový trh negativně zapůsobily zveřejněné americké makroekonomické ukazatele o stavu trhu práce, které byly výrazně horší než očekávání trhu. Investoři tak obecně pokračují ve vybírání zisků poté co se trhy mírně zvedly.

Tentokrát nejistota vyústila i v nárůst ceny zlata, která za týden vyrostla o víc než 4 %. I to je reakce na negativní vliv makroekonomických dat na akciové trhy a oslabování dolaru vůči ostatním měnám.

U nás budeme zřejmě narážet nejen na nejistoty a kolísání trhů, ale i na to, že dynamickým investorům začnou "docházet" disponibilní peníze. Znovu se tak opakuje situace, kterou krásně popisuje povzdech: "Trh se bude chovat neracionálně vždy o trochu déle, než vy vydržíte solventní". Platnost této poučky poznali již mnozí.

Závěr týdne ovlivnily ovšem nejen "tvrdá data" (ta třeba ve čtvrtek naopak přinesla lepší než očekávanou produktivitu práce, nižší růst jednotkových nákladů práce a nečekaně silnou aktivitu ve službách), ale i názory. Právě v pátek se nechal slyšet stále ještě velmi uznávaný bývalý šéf americké centrální banky, Alan Greenspan, že současné síly stojící za problémy na trzích jsou "identické" s předešlými ekonomickými zvraty, včetně krachu akciových trhů v roce 1987. Podle něj je chování trhů, které můžeme pozorovat v posledních 7 týdnech v mnoha ohledech stejné, jako tomu bylo v roce 1998 a 1987.

Hned se přidali ještě větší pesimisté, např. podle Paula Mortimera z BNP Paribas je však nynější situace ještě horší než v roce 1987, když současný stav ekonomiky má chatrnější základy, zatímco kontrakce ekonomiky v roce 1987 teprve začínala.

Náladu a vývoj u nás bude tedy zajisté stále víc ovládat zahraniční sentiment – že naší ekonomiku nezasáhne nijak krize amerických subprime hypoték, anebo že rosteme 6% tempem, sehraje jen nepatrnou roli.

![]()