Základy investování během koronaviru: Náklady a jejich struktura

Ještě sklidit, na zimu prodat kravku a na jaře ani nezasít. Úvahy dědy Komárka z filmu Na samotě u lesa se stávají podnikatelskou realitou dnešních dnů. Jsou doby, kdy se náklady z pohledu podnikatelů stávají obzvláště zatěžujícími. V realitě doby pandemických nejistot zažívají podnikatelé a investoři krušné dny. O co se hůře daří, o to více se ke slovu dostávají vztahy mezi náklady, tržbami a hospodářskými výsledky.

![]()

Tíha stálých nákladů

Všechno cosi stojí, cokoliv děláme, neseme náklady. Některé náklady neseme stále. Vlastníme byt a některé náklady nás zatěžují neustále. Tyto stálé náklady, mezi které patří třeba daň z nemovitosti, úroky z úvěru použitého na financování, poplatky a náklady vyplývající z platby záloh a vyúčtování služeb spjatých s bytem, bývají označovány jako náklady fixní. Musí být zaplaceny, i když byt není využíván.

Podobně je na tom provozovatel restaurace, který musel kvůli epidemiologickým opatřením zavřít. Musí hradit nájem, zálohy na služby, stejně tak nést náklady na ostrahu nebo třeba vedení účetnictví. Jeho náklady fixní se nemění v závislosti na objemu výkonů, a když už, mění se skokově při změně kapacit. Když se výletní restauraci daří, může rozšířit své kapacity – pronajmout další pozemek, investovat do vybavení.

A když potom prší a prší, a nejsou turisté, nejsou ani tržby. A i přesto, že se nic neprodá, majitel restaurace stále platí nájem. A když třeba pro účely podnikání vlastní i automobil, související stálé náklady peněžní toky stále zatěžují.

O fixních nákladech se říká, že jsou utopené. Již o nich bylo rozhodnuto, nelze je získat zpět. Dopředu zaplacené nájemné majitelem výletní restaurace bylo smluvně dohodnuto, stěží ho lze vzít zpět. Pro aktuální rozhodování je irelevantní. Utopené náklady zůstávají a musí být kryty, i když výkony klesnou na nulu. Nejen kvůli počasí v případě výletní restaurace, ale i kvůli pandemii, lockdownu a neutěšené epidemiologické situaci.

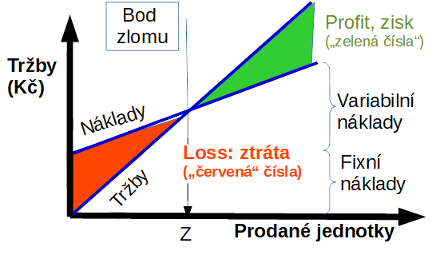

Graf 1: Některé náklady jsou stálé, fixní. Jejich výše je pro jisté období konstantní. Další část nákladů je proměnná, variabilní, závisí na spotřebě zdrojů. Množství elektřiny, vody, pohonných hmot a jiných spotřebovaných vstupů se mění s objemem výroby anebo prodeje.

REKLAMA

Náklady variabilní a dopady pandemie

Říká se tomu čára přes rozpočet. Mnohý podnikatelský záměr nevzal riziko pandemie v úvahu. Je to tak vzácná událost, jako je třebas stoletá voda. Není to ale černá labuť, statisticky a pravděpodobnostně s tím lze jednou za dvě nebo tři generace počítat. Nyní k tomu došlo a ovlivňuje to životy naše i životy všech podnikatelů nesoucích podnikatelské riziko.

A ať už nastoupí stoletá voda nebo třeba pandemie, stálé náklady je nutné hradit neustále. Může jít třebas o tzv. režijní náklady. Nájem, úklid, ostrahu, stejně jako třeba náklady na pojištění. Jak se říká, složenky nepočkají.

Opakem těchto nákladů fixních jsou pak náklady variabilní. Jejich objem roste společně s objemem výroby nebo poskytnutých služeb – čím více se toho prodá, tím více vstupů, surovin nebo materiálu se spotřebuje. Když se neprodává a nevyrábí, materiál, suroviny a mnohé energie se nespotřebovávají. Prodá se méně, nakoupí se méně a variabilní náklady klesají.

Píše se rok 2020 a českou ekonomiku nelítostně drtí a mění pandemie nemoci COVID-19. O co se hůře daří, o to více v úvahách podnikatelů nastupují pohledy na vztahy mezi tržbami, náklady a zisky. A tak nejen učebnicové poučky porovnávají celkové tržby s celkovými náklady a pomáhají hledat odpovědi na otázky, zda ten který byznys model umožňuje generovat zisky.

Od dluhové služby k bodu zlomu

Znalí vědí, úvahy musí zohledňovat leccos. Skutečnost, že opotřebení budov, aut nebo třeba zařízení – odpisy – se neprojevuje v peněžních tocích, je sice potěšující, ale náklady na dluhovou službu tíží stále. Situace podniku opírajícího se o velkou finanční páku a zadlužení bude zřejmě obtížněji zvládnutelná než v případě podniku majícího dostatečný polštář v podobě vlastních zdrojů financování. Zpět ale ke směřování k otázkám bodu zvratu či zlomu.

Výrobní linka, kapacita provozovny, nebo třebas velikost odbavovacích prostor byla navržena a projektována pro jistý objem výkonů. A tomu odpovídá výše stálých nákladů a třebas i zátěž v podobě dluhové služby. U naší výletní restaurace se předpokládá, že dosáhne jisté návštěvnosti, objemu prodejů a výše tržeb. Je-li dosažen objem prodejů odpovídající tzv. bod zvratu, bude provozovatel naplnění nadějí a vyhlídkami zisku.

Provozovatel stánku, který už zaplatil balík v podobě nájemného, se může díky vývoji situace třebas i radovat, když pěkné počasí umožní realizovat slušné tržby hned od startu. Zatímco zpočátku inkasuje tržby, které padnou na krytí fixních nákladů (například toho nájemného), v okamžiku bodu zvratu nastupuje důvod k optimismu. Každá prodaná jednotka už přispívá k zisku, nikoliv jen k pokrytí stálých nákladů.

REKLAMA

Když je toho prodáno tolik, že dosažené výnosy pokryjí náklady, může nastoupit vyrovnané provozní hospodaření. Cokoliv se realizuje a prodá navíc, přispívá k zisku. Je to zlomový bod, okamžik, kdy hospodaření přechází ze ztráty do zisku. Všechny náklady, které je třeba zaplatit, jsou pokryty. Nevzniká ani zisk ani ztráta a je dosažen bod, kdy se zisky mění ve ztráty.

Graf 2: Grafické znázornění bodu zlomu. V okamžiku bodu zlomu tržby při prodeji Z kusů pokryjí náklady, každá další prodaná jednotka přispívá k zisku.

Z červených čísel do zelených čísel zisku

Řekněme, že je realizováno jisté množství prodaných jednotek (v grafu označeno jako „Z“), umožňující inkasovat jistý objem tržeb. Právě toto jsou objemy, které musí být překročeny, aby mohl podnikatelský záměr profitovat. Jde o prodané nebo vyrobené množství, které umožní pokrýt celkové náklady. Tyto sestávají jak z nákladů fixních, tak variabilních. Celkový předpokládaný zisk bude v bodu zlomu nulový. Když je pak prodáno více, než činí bod zvratu, vzniká prostor pro realizaci zisku.

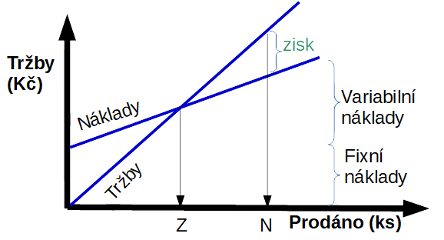

Graf 3: Situace, kdy je prodáno N kusů. Toto množství je větší než Z, počet kusů odpovídající bodu zvratu. Situace umožňuje vytvářet zisk.

Právě nastíněné úvahy se nutně stávají součástí nejednoho byznys plánu, podnikatelského záměru. Ten má a může ekonomicky zdůvodnit či posvětit jistý projekt. V rámci pověstné SWOT analýzy pak budou zvažovány hrozby, které by mohly předpoklady i projekt samotný ohrozit. Takovou hrozbou je třebas právě již zmíněná pandemie nebo stoletá voda, cosi co nenaplní předpoklad objemu prodejů. Riziko epidemie je tu, vakcína není, a mnohé v běžných dobách rentabilní projekty nejsou životaschopné.

A u projektů životaschopných se naplňuje podnikatelské riziko. Neštěstí nechodí po horách, ale lidech, podnikatel rizikem je živ, říkají učebnice. A podnikatelé mají mít vatu a stát nemá slepě rozdávat, doplňují v době pandemické někteří politici, zatímco politici a technokrati další sebevědomě prohlašují, že krizí se lze proinvestovat a ekonomiku je možné polévat živou vodou. To, které podnikatelské záměry jsou a budou z veřejných zdrojů podpořeny, ovšem rozhodne politikaření, stejně jako úřednický šiml a dobývání renty.

Od pandemického lockdownu k shut downu

Řadový podnikatel bude muset hledat pomocnou ruku u svého ramene. Pokud objem prodejů odpovídající bodu zvratu (Z) nenaplní, nastoupí dilema, nakolik a zda vůbec lze dlouhodobě v příslušném podnikání pokračovat. Zda se vyplatí udržet podnik nad vodou, nebo ho prostě zavřít.

REKLAMA

Nyní se začne ukazovat, nakolik podnikatelé uvědoměle diverzifikovali své různé aktivity, zda uváženě zvolili vhodnou právní formu podnikání. Adekvátní diverzifikace a samostatná společnost s ručením omezeným se pro přežití, nebo exit a ukončení bezesporu hodí. Osudy těch, kteří svůj podnikatelský projekt realizovali coby fyzické osoby a čeká je trnitá cesta osobního bankrotu, nejsou k závidění.

Zpět ale k bodu zvratu či zlomu. Dlouhodobě se na poli podnikání hraje o schopnost zinkasovat více, než je zapotřebí pro krytí fixních a variabilních nákladů. Když je dosaženo bodu zvratu či zlomu, nastupuje předpoklad tržeb, které umožní pokrýt náklady a skončit „šul nul“. Slovy učebnicovými příspěvek na úhradu fixních nákladů a zisku se bude rovnat fixním nákladům na jednotku produkce.

Jakkoliv jde o jednoduchou analýzu na úrovni středoškolské matematiky – řešení rovnice vypovídající o tom, že v bodu zlomu se celkové tržby rovnají celkovým nákladům – její význam je nezměrný. Už jsme nastínili, že podnikání může být rentabilní, za předpokladu, že je dosaženo jistého objemu výroby nebo poskytnutých služeb.

I velké fixní náklady jsou prostě schůdné a přijatelné, pokud se vyrobí nebo prodá velký objem výrobků nebo služeb. Od určitého okamžiku, či spíše objemu, kdy jsou pokryty fixní náklady, je dosaženo bodu zvratu. Pokud kvůli omezením vůči šíření epidemie, obavám lidí, nedostatečně koupěschopné poptávce nebude dosaženo minimálního objemu výkonů pro rentabilní provoz, ke slovu se dostanou úvahy co dál.

Vládní sliby chyby

Babišova vláda slibuje, že „v době, kdy jsme v bezprecedentní hospodářské krizi, nejhorší od hospodářské krize 30. let,“ bude pomáhat, dotovat tamto či ono. Ve sliby dotací a pomoci od státu v realitě podnikatelského života ovšem věřit nelze. V jistý okamžik bude mít státní pokladna problémy sama se sebou. Víra v setrvalé možnosti polévání ekonomiky živou vodou inflačního financování, dříve či později narazí na realitu.

Teorie související s bodem zvratu dává i učebnicovou odpověď na otázku, zda má firma pokračovat ve své činnosti. Existuje tzv. bod uzavření – shut down – situace, kdy pokračování provozu prohlubuje náklady, přičemž výnosy tyto náklady ani nepokryjí. Studenti jsou trápeni úlohami, kdy (s)počítají, že variabilní náklady spjaté s pokračováním jsou tak zatěžující, že je lepší zavřít krám.

A když inkasované příjmy stěží pokryjí variabilní náklady, lze se vypnutím provozu vzniku variabilních nákladů vyhnout. Rozhodnutí může být dočasné, související aktiva a majetek prostě zakonzervovat, využít jinak a čekat na lepší časy. Anebo také prostě odvětví opustit a vyhnout se i stálým nákladům. Zřejmě se vyprofilují byznysy, kde znovuotevření by díky dodatečným nákladům převyšovalo výnosy a zvyšovalo ztráty.

Rozhodování o krátkodobém nebo setrvalém uzavření popisované v učebnicích mikroekonomie, výpočty bodu zvratu, se v době pandemické derou na povrch. Jsou doby, kdy je lepší prodat kravku a na jaře už nezasít. Strůjcům hospodářské a měnové politiky, národohospodářům, nezbývá než přát, aby si tyto souvislosti uvědomili a svými kroky boje s domnělou deflací nevylili s vaničkou i dítě.

![]()