Trhy střední Evropy by finanční krizi měly přežít v pohodě

Kapitálové trhy jsou hodně globalizované, to dnes vidíme prakticky denně při pohledu na výkonnost akciových trhů jak u nás, tak v zahraničí. Volatilita na trzích přetrvává, a i přes ujišťování odborníků o brzkém ukončení krize a obdobích relativního klidu, se banky vždy vytasí s nějakým sníženým doporučením a výstrahou před miliardovými odpisy (nejlépe od samotných bank, které jsou krizí postiženy nejvíce).

Všechno začalo hypoteční krizí v USA a pomalu, ale jistě se problémy rozšířily na banky, které ve velkém investovaly do dluhových nástrojů navázaných na špatné hypoteční úvěry. Ty však bohužel fungovaly pouze do doby, kdy bylo na trhu dostatek likvidity. Když se pak začaly rizikové hypotéky hroutit jedna za druhou, banky najednou postrádly dostatek likvidity a najednou začaly být tyto „zázračné“ nástroje, do nichž investovaly některé banky nezdravé množství peněz, bezcenné. Propadající akcie bank pak v panice a hrozící recesi nakonec stáhly i ostatní sektory a krize byla na světě.

Američtí spotřebitelé, investiční banky a částečně také evropský finanční sektor byl finanční krizí zasažen skutečně silně, bohužel však již zmiňovaná globalizace na finančních trzích způsobila paniku také na rozvíjejících se akciových trzích. Dalo by se však říct, že pokud bychom brali dění na burze jako obraz ekonomiky, tak by naše ekonomika na tom byla dost špatně. Ale ona vlastně není a ani v budoucnu, podobně jako ostatní ekonomiky východní a střední Evropy, být nemusí.

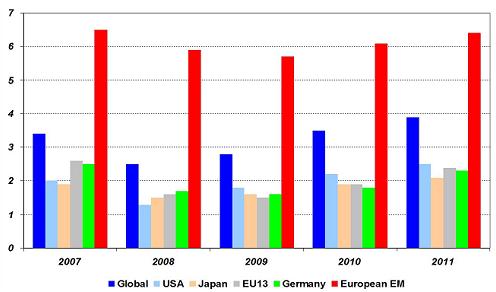

Averze k riziku je sice stále velmi velká prakticky po celém světě a předpovědi o růstu vyspělých ekonomik určitě nepatří mezi ty optimistické, rozvíjející se trhy východní a střední jsou na tom v současné, a podle analytiků Erste Bank také v nejbližší době poměrně dobře. Dokazuje to i první graf, podle něhož je růst v zemích východní a střední Evropy v porovnání e světem a potažmo s USA nebo západní Evropou několikanásobně rychlejší.

Zdroj: Erste Bank

Ještě důležitější je pak skutečnost, že ani momentální krize by neměla mít na růst těchto zemí až tak velký vliv, jako tomu je, resp. bude v nejbližších letech, ve vyspělých zemích. Z druhého grafu, kde je vidět vliv změn v USA a Evropě na země východní a střední Evropy, vyplývá, proč je tomu tak.

REKLAMA

Vliv US ekonomiky na země bývalého východního bloku je marginální, prakticky zanedbatelný, a právě díky tomu bychom se neměli v nejbližší době nějakého výrazného zpomalení těchto ekonomik dočkat. Většina zemí z CEE regionu se díky očekávanému vstupu do měnové unie snaží držet Maastrichtských konvergenčních kritérií a jejich makroekonomické ukazatele jsou na (většinou) dobré úrovni.

Zdroj: Erste Bank

Tyto země také prakticky nebyly zasaženy krizí subprime hypoték, protože takové hypotéky se zde nestihly dostat ke slovu (a nejspíše se ani nedostanou, což je možná jedna z mála pozitivních věcí na krizi subprime hypoték). Díky tomu jsou bilance bankovních institucí zdravé, neexistuje zde žádný problém s likviditou a banky prakticky nemají problém se sháněním peněžních prostředků, na rozdíl od jejich amerických kolegů.

To vše pak v kombinaci s dobrým oceněním vytváří předpoklad pro velmi zajímavé zhodnocení investic do cenných papírů na trzích CEE regionu v příštích letech. Doufejme, že to není jen zbožné přání, ale dlouhodobí investoři by nejspíše měli současnou situaci přiměřeně využít.

![]()