Vstup Sony na americkou burzu

Je tomu již pěknou řádku let, co firma Sony začala usilovat o „rozšíření kapitálu nabídkou akcií ve Spojených státech“. Japonská banka Nomura Scurities a americká firma Smith Barney oslnila zakladatele této japonské firmy „možností rozšíření kapitálu nabídkou akcií ve Spojených státech“. Japonsko tímto udělalo první krok k uvolnění přeshraničních kapitálových toků.

![]()

Akcie společnosti Sony jsou kótovány ve formě kmenových akcií společnosti Sony na Tokijské burze cenných papírů. Ve Spojených státech jsou akcie této společnosti Sony obchodovány na burze v New Yorku ve formě amerických depozitních certifikátů (ADR) pod symbolem SNE. Každé ADR společnosti Sony (NYSE: SNE) reprezentuje jednu akci společnosti Sony.

První krok tomu, aby japonská firma SONY vstoupila na americkou burzu, byl učiněn v roce 1960. Jak vzpomíná Akio Morita v knize Made in Japan, udělali krok k tomu, aby, „nabídli dva miliony akcií společného kapitálu Sony na trhu Spojených států jako americký depozitní certifikát (ADR)“.

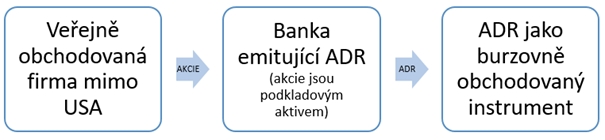

ADR je cenný papír denominovaný v amerických dolarech obchodovaný na americké burze. Ve své podstatě reprezentuje obchodní podíl na akciích emitenta, uložených u depozitáře. Kmenové akcie jsou v obchodování substituovány depozitními certifikáty, a práva spjatá s vlastnictvím akcií přecházejí na vlastníky ADR – držitel běžně inkasuje dividendu, má právo na úpis nových akcií. Ve své podstatě má jít o nenáročný a nákladově efektivní způsob, jak investovat do akcií zahraničních společností.

Obrázek 1: Historický vývoj nominálního kurzu „akcií Sony Corp (ADR)“. Píše se leden 2018 a některé komentáře píší, že „společnosti Sony je vzhledem k vyhlídkám společnosti extrémně atraktivní“, že se firma „vrátí k japonským kořenům“. Dividendový výnos ovšem optimismus tlumí.

Zdroj: Google Finance, „Sony ADR“

REKLAMA

Domácí úkoly před vstupem na burzu

Když firma Sony vstupovala na americkou burzu, bylo z pohledu Japonska po druhé světové válce poprvé, kdy došlo k liberalizaci přeshraničního toku kapitálu. Akio Morita (1921-1999), spoluzakladatel Sony, pyšně prohlašuje, „byli jsme první japonská společnost, která nabízela své akcie ve Spojených státech. (…) Podle systému ADR jsou kapitálové akcie drženy v zemi, kde byly vydány, ale kvitance za nabízené akcie jsou depozitovány jako běžné domácí akcie.“

Morita ale přiznává, že to principiálně nebylo vůbec jednoduché: „Tahle práce je asi to nejtěžší, co jsem kdy dělal. Museli jsme vyhovovat japonskému obchodnímu zákoníku, pravidlům japonského ministerstva financí a American Securities and Exchange Commision. Vše bylo nové, neznámé a značně komplikované.“

Obrázek 2: Mechanismus vydávání amerických depozitních certifikátů (ADR, American Depositary Receipts) obchodovaných ve Spojených státech amerických.

V souvislosti s uvedením akcií na burzu bylo nutné k předložení Komisi pro cenné papíry (SEC) vytvořit předběžný prospekt. Tento prospekt (tzv. „red herring“) ještě neobsahuje údaje, jako je emisní kurz a počet akcií, protože tyto údaje lze stanovit až po zjištění zájmu investorů o nabízené akcie, což předpokládá uveřejnění prospektu.

Pro předběžný prospekt je příznačné vyloučení odpovědnosti v textu na titulní stránce – prohlášení o registraci týkající se nabízených cenných papírů bylo podáno u SEC, ale dosud nebylo účinné. Jeho účelem je představit emitující společnost, její strategii a podnikatelských plán a související rizika, respektive související finanční a účetní informace.

Říká se, že při čtení prospektu bychom neměli zapomenout, kdo takový prospekt napsal, vždyť každá liška chválí svůj ohon. Možná právě proto se v anglické terminologii lapidárně hovoří jako o „červeném sleďovi“ (red herring), čemsi, co má odvést pozornost. Uzený sleď načervenalé barvy býval používán k testování čichu loveckého psa, podobně jako předběžný prospekt nemusí být zcela závazný.

Proces přípravy uvedení ADR byl dokončen a „přišel den, kdy jsme museli rozhodnout o ceně. To znamenalo, že jsme se museli dostat na konečnou navrženou cenu z Tokia, což znamenalo získat ve dvě ráno souhlas ručitelů, zařadit cenu do návrhu a ihned ji vytisknout.“ Pak už jen zaregistrovat u SEC a pustit ADR na trh. A proč toto vlastně řešit ve dvě hodiny nad ránem? Odpovědí je časový posun, „Tokijská burza zavírala ve tři hodiny odpoledne, což bylo dvě hodiny ráno v New Yorku“.

REKLAMA

V Newyorkské kanceláři Nomura Securities jako manažera emise zajišťujícího hladký průběhu procesu tak v té době bývalo rušně. Morita na to vzpomíná příhodou: „Když jsem přišel domů okolo 2:30 ráno, unavený a přepracovaný, byly dveře hotelu zamčené a já jsem musel zvonit na vrátného. Jak se můj pobyt prodlužoval na dva týdny, obdivoval moji energii a hleděl na mne s určitým druhem spikleneckého obdivu každé ráno, když jsem se dobýval domů. Nakonec mi jednoho rána řekl s pochechtáváním, „Nemohu pochopit, kde berete tu sílu strávit každou noc do půl třetí v Gaslight Clubu.““

Japonská společnost v rámci přípravy také musela přejít ke konsolidovanému systému účtování. Konsolidovaná účetní závěrky podává akcionářům mateřského podniku a odborné veřejnosti souhrnné informace o celkovém majetku, vlastním kapitálu, závazcích, nákladech a výnosech za ekonomicko-hospodářské seskupení podniků, které jsou kapitálově propojeny. Díky tomu mohou být akcionáři a společníci v souvislostech informováni.

Morita na to vzpomíná takto: „Museli jsme například změnit naše metody účtování, abychom vyhověli konsolidovanému systému používanému na Západě, a tím pádem i sladit naše údaje. Když jsem uviděl, jak to funguje, musel jsem souhlasit s jedním z našich amerických kolegů, který se zeptal: „Jak můžete zjistit, zda je na tom vaše společnost dobře, jestliže nekonsolidujete?“ Pomohlo nám, že jsme se naučili konsolidovat a po naší zkušenosti se konsolidace stala standardní účetní metodou v Japonsku.“

Japonské obchodní zvyklosti

Při vstupu na americkou burzu se podle Mority odhalily zvláštnosti neodpovídající severoamerickým zvyklostem. V mnoha japonských kontraktech bylo třeba určeno, že pokud se v době platnosti kontraktu změní podmínky „takovým způsobem, že ovlivní schopnost alespoň jedné ze stran vyhovět podmínkám, obě strany si sednou a prodiskutují novou situaci“.

Jak vysvětluje Morita, takové klauzule jsou v japonských kontraktech běžné. Mnoho kontraktů konečně bylo v Japonsku zvykově prováděno bez písemných smluv. Těm, kteří nerozuměli, japonským obchodním zvyklostem, to připadalo zvláštní: „Americká strana nemohla pochopit, jak si můžeme společně sednout a hovořit v dobré víře, když mají obě strany zásadní neshody.“

Ještě více znepokojující se zdály v Japonsku běžné financování systémem krátkodobých půjček: „V Japonsku je běžné, když společnost funguje, při velkém počtu obnovitelných devatenáctidenních půjček. Někdo prohlásil: „Jak můžete dělat obchod s tolika krátkodobými půjčkami? Pokud je banka odvolá, vaše obchodování skončí.“ Vysvětlili jsme, že je banka neodvolá, že je to tradiční způsob jak získat nejlevnější peníze. Japonským firmám to dává velkou pružnost, můžete půjčku obnovit, pokud potřebujete, nebo můžete půjčku splatit, pokud peníze nepotřebujete. Banky si dávají velmi dobrý pozor na společnosti, které úvěrují, a jsou velmi opatrné při poskytování prvních půjček. Naši američtí kolegové však chtěli vidět písemné záruky od banky, u které budou půjčky obnovovány. Vysvětlil jsem, že mezi bankou a společností panuje důvěra, ale oni prohlásili, že dávají přednost tomu, co je napsáno, před důvěrou.“

Pro Japonsko také býval typický koncept celoživotního zaměstnávání: „Díky zákonům bylo obtížné vyhodit kohokoli z práce, bylo to i drahé, ale nezdálo se to špatné, jelikož dělníci byli velmi potřební a dravé podniky potřebovaly zaměstnance, kteří by zůstali loajální.“

REKLAMA

Morita ale upozornil, že myšlenka, že by měl zaměstnanec strávit celý svůj produktivní věk u jediného podniku, není japonský objev – „ve skutečnosti nám jej vnutily pracovní zákony vytvořené během okupace, kdy mnoho liberálních levicových ekonomů bylo posláno do Japonska s cílem demilitarizovat zemi a vytvořit zde demokracii“. V době před válkou se od dělníků vyžadovalo, aby byli loajální; v duchu rčení „služ jen jednomu pánu“. Ovšem zaměstnavatel mohl kdykoli kohokoli vyhodit.

Ale „ihned po válce, když vstoupil v platnost nový, liberální pracovní zákon, mnoho podnikatelů se jej obávalo (…). Přestože by se tento systém, který znemožňoval kohokoli vyhodit, mohl zdát nebezpečný, japonští podnikatelé prošli drsným obdobím, kdy se pokoušeli zvrátit situaci ve svůj prospěch. Provedli to tak, že prosazovali rodinný koncept, a vylepšením toho, co považovali za špatné, vytvořili něco nového a trvalého.“ Je to jiný pohled na zaměstnávání, „pokud na sebe management vezme riziko a odpovědnost za to, že zaměstná lidi, je stejně tak jeho povinností jim práci zaručit.“

Kořeny v době americké okupace

Po prohrané druhé světové válce roku 1945 následovalo období okupace americkými silami. K tomu Morita poznamenává: „Jedním z prvních cílů bylo obnovení základní struktury toho, co zbylo z průmyslového komplexu. V předválečném Japonsku doslova hrstka mamutích akciových společností držela kontrolu nad japonskou ekonomikou.

Čtyři z těchto největších společností ovládaly nejméně 25 % kapitálu celého Japonska. Rodinné konglomeráty jako Mitsubishi, Sumimoto a Micui měly pod kontrolou nejméně třetinu společností. Díky své bezmezné ekonomické síle měly tyto zaibacu, jak se jim říkalo, i praktickou moc; mohly podporovat vybrané politiky penězi, hlasy při volbách a čímkoli, co bylo třeba.

Ale když zaibacu začaly podporovat militaristicky orientované politiky, poté co ti začali ovládat vládu, začal ocas vrtět psem, zaibacu si začaly myslet, že najmuly hlídače, ale velmi brzy začal noční hlídač rozkazovat jim a oni se takto stali zajatci systému, o kterém se domnívaly, že jej ovládají.“

Když válka skončila, okupační úřady prohlásily, že v zemi nenastane demokracie, dokud bude trvat systém vzájemně propojených společností zaibacu a velkých vlastníků půdy. Bezprostředně poté bylo patnáct zaibacu zrušeno Komisí pro likvidaci akciových společností. Jejich aktiva byla zmrazena a nakonec byly přerozděleny akcie osmdesáti tří akciových společností.

Dalších čtyři a půl tisíce společností bylo prohlášeno za omezené koncerny. Tyto spolenčosti nesměly vlastnit akcie jiných společností a jejich zaměstnanci nesměli pracovat pro žádnou společnost ze staré skupiny.

Kromě likvidace vztahů zaibacu a pozemkové reformy, kdy bylo nejbohatším rodinám odebráno bohatství i moc, byly do „velmi úrodné půdy po tolika letech myšlenkové kontroly a diktatury“ zasazeny myšlenky demokracie, osobní svobody a rovnostářství. Proběhly rozsáhlé demokratizující reformy včetně přijetí nové ústavy, změnil se pohled na válčení, vojenskou politiku a armádu obecně. V těchto podmínkách na zelené louce vznikla společnost Sony, technologický lídr v oblasti elektroniky. Ale to už je jiné povídání.

Reference: MORITA, Akio, Edwin M. REINGOLD a Mitsuko SHIMOMURA. Made in Japan: Akio Morita a SONY : [příběh jednoho úspěchu]. Praha: Pragma, 1992. ISBN 80-85213-20-6.

![]()