Text: Jan Traxler

04. 01. 2022

Vývoj na finančních trzích – prosinec 2021

Foto: Shutterstock

Inflace nadále roste, ČNB zvedá sazby, úroky stoupají a koruna posiluje. Cena elektřiny vystřelila do stratosféry. Akciové indexy na nových maximech.

![]()

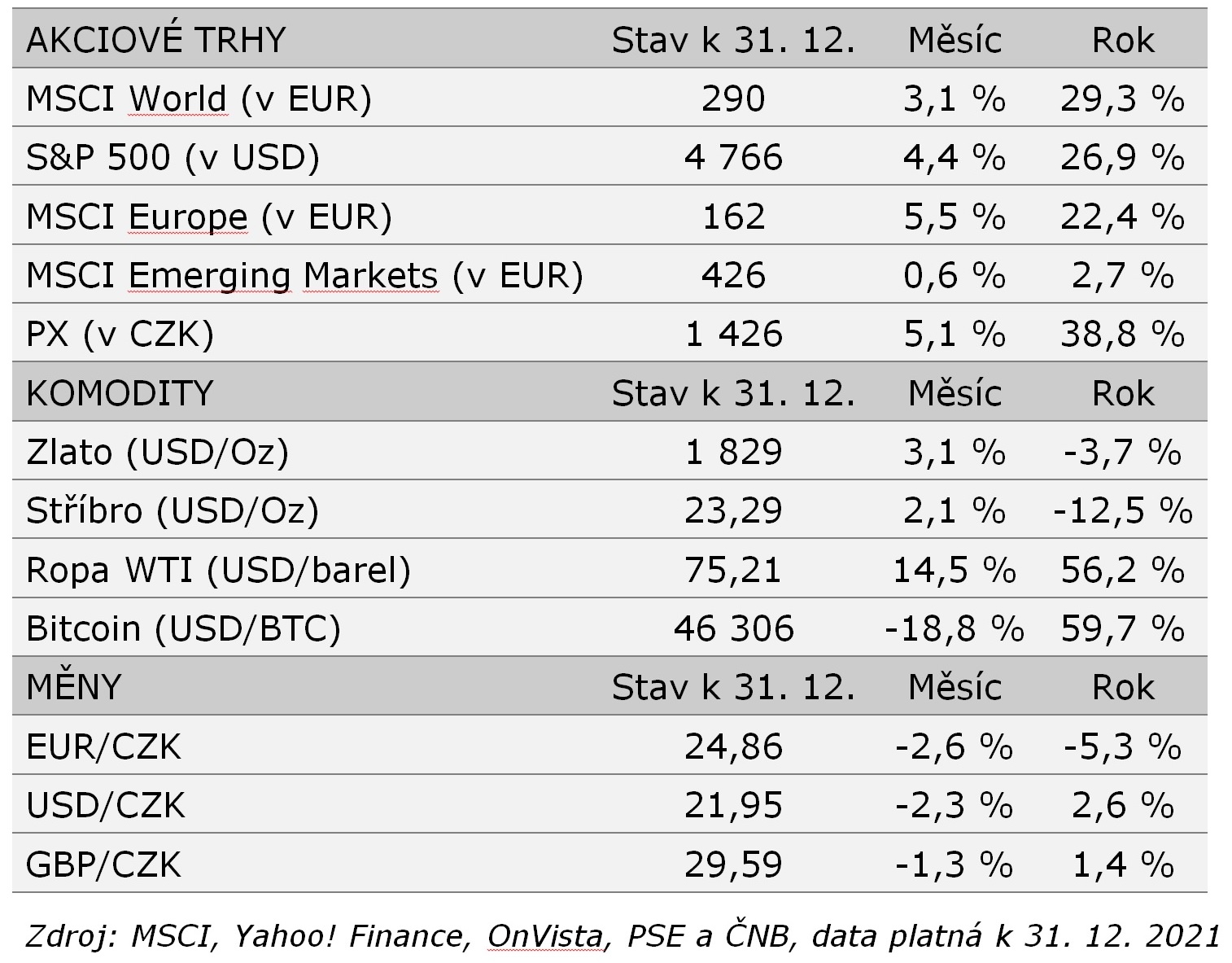

ČNB dál zvedá sazby a koruna posiluje

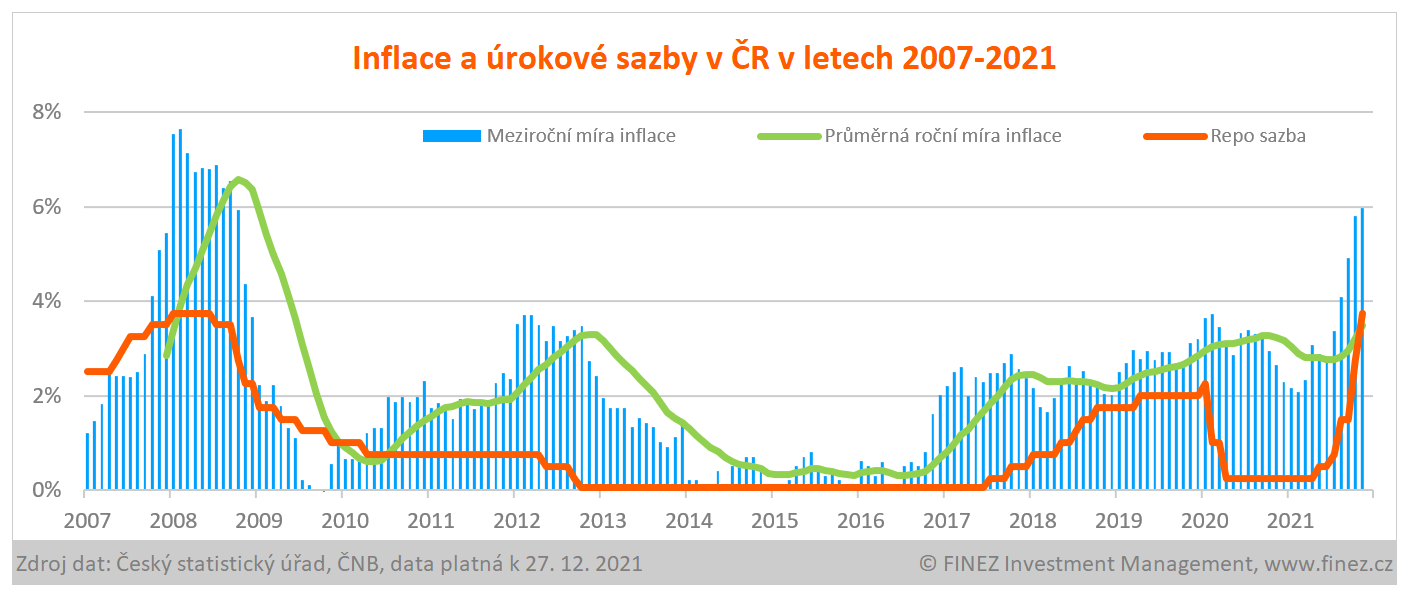

Česká národní banka v prosinci znovu překvapila většinu pozorovatelů, když výrazně zvedla úrokové sazby o další jeden procentní bod: repo sazbu na 3,75 % (diskontní sazbu na 2,75 % a lombardní na 4,75 %). Zvýšení úroků přišlo těsně před svátky, takže banky na něj budou více reagovat až v lednu. Dá se očekávat, že úroky na spořicích účtech stoupnou ke 3 % a úroky u hypoték až k 5 %.

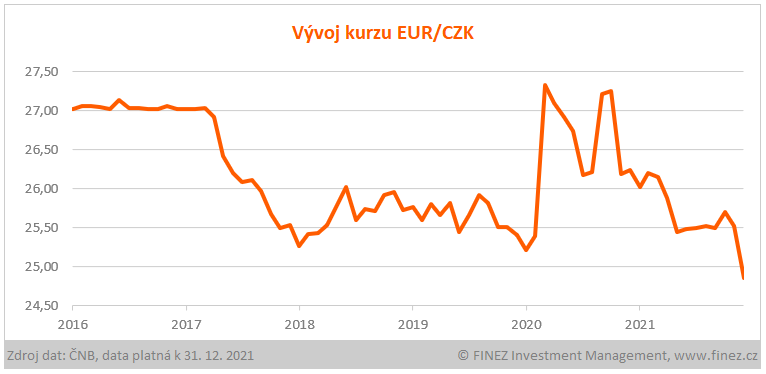

Na zvýšení úrokových sazeb reagoval i kurz české koruny, který již klesl pod 25 korun za jedno euro. Česká koruna v prosinci posílila k euro o 2,6 % a za celý rok 2021 koruna zpevnila k euru o 5,3 %. Vývoj kurzů měn není snadné odhadovat, ale vzhledem k vysokému úrokovému diferenciálu se dá očekávat, že i v roce 2022 bude koruna nadále posilovat k euru.

REKLAMA

Roste inflace, stoupají úroky u dluhopisů

Vyšší úrokové sazby se promítají také na dluhopisových trzích, kde adekvátně stoupají očekávané úrokové výnosy z dluhopisů, tzv. výnosy do splatnosti. Ruku v ruce s tím zároveň klesá tržní cena dluhopisů, neboť když má dluhopis pevnou nominální hodnotu a pevný úrok, tak požadují-li investoři od takového dluhopisu vyšší zhodnocení, jsou ochotni jej koupit jedině za nižší cenu. Proto se aktuálně nedaří dluhopisovým fondům a ani vyhlídky na rok 2022 zatím nejsou o moc příznivější.

Výnos do splatnosti desetiletých českých státních dluhopisů už se vyšvihl na 3 % p. a., to je nejvyšší hodnota od roku 2012. I tak ale úroky klasických státních dluhopisů stejně jako úroky na spořicích účtech výrazně zaostávají za inflací. Kdo chce chránit úspory před inflací, musí je investovat do hmotných aktiv s reálnou užitnou hodnotou, typicky třeba do nemovitostí, půdy apod.

Jedinou smysluplnou investicí mezi dluhopisy je v současné situaci proti-inflační Dluhopis Republiky, jehož úrokový výnos je variabilní a je každý rok určen podle meziroční míry inflace. O lednovou emisi proti-inflačních dluhopisů byl zajisté rekordní zájem. Uvidíme, zda Ministerstvo financí bude nadále tento typ dluhopisů ještě vydávat. Pokud ano, po dubnové emisi se jistě znovu jen zapráší, protože teprve v lednové inflaci (číslo zveřejněné v únoru) se pořádně projeví nárůst cen energií a nájmů, což ve statistikách vytlačí meziroční míru inflace minimálně k 8-10 %.

REKLAMA

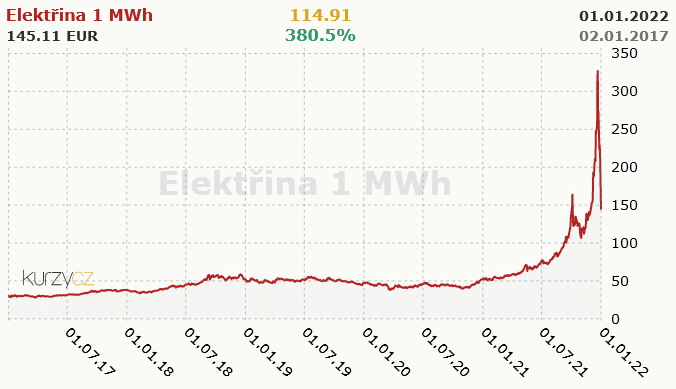

Panika kolem elektřiny vrcholí

Šílenství kolem cen energií na burze pokračovalo i v prosinci. Cena ropy se vrátila zase zpět na 75 dolarů za barel. A cena silové elektřiny na německé burze vystřelila do stratosféry, když se těsně před svátky obchodovala za 300 euro za MWh. Během svátků největší panika opadla a cena se vrátila na 150 euro, což je ale stále trojnásobek než na začátku uplynulého roku, kdy ještě stála jedna megawatthodina 50 euro.

Posledních deset let se ceny držely stabilně v rozmezí 30-50 euro za MWh, ale v uplynulém roce se čertík utrhl ze řetězu. Snad se politici v Bruselu domluví na nějakém rozumném kompromisu, jak dlouhodobě rozvíjet obnovitelné zdroje energií, ale zároveň ekonomicky nepoložit celou Evropu na lopatky.

Vývoj ceny silové elektřiny

Zdroj : Kurzy.cz

REKLAMA

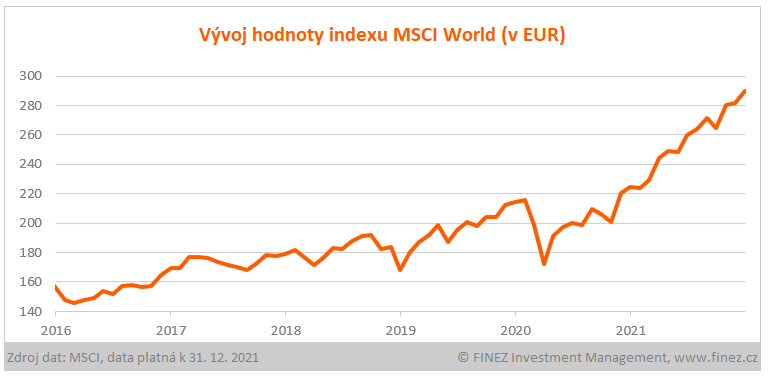

Rok 2021 patřil akciím

Pro akciové trhy vyzněl závěr roku pozitivně. Po drobné korekci z přelomu listopadu a prosince se v posledních dvou týdnech uplynulého roku hodnoty akciových indexů vyšvihly na nová maxima. Hodnota indexu MSCI World za rok 2021 stoupla o 29 %.

Ještě lépe se vedlo akciím na pražské burze, hodnota indexu PX stoupla v uplynulém roce o 39 % a dostala se na nejvyšší úroveň od roku 2008 a se započtením dividend stoupla na nové historické maximum. Hlavní zásluhu na loňském růstu mají akcie společnosti ČEZ, která by potenciálně měla v příštích letech těžit z dražších cen elektřiny. A také akcie bank, kterým nyní svědčí rostoucí úrokové sazby a obnovená výplata dividend.

Na newyorské burze byly loni hlavním tahounem růstu již tradičně akcie technologických gigantů, dařilo se zejména akciím společnosti Alphabet (Google), Microsoft, Apple nebo Tesla. Dále také bankám, těžařům ropy, výrobcům čipů, automobilkám nebo některým farmaceutickým společnostem a poskytovatelům zdravotní péče.

Disclaimer: Článek a informace v něm obsažené nejsou investičním doporučením či analýzou investičních příležitostí ani nepředstavují veřejnou nabídku investičních nástrojů ani jakoukoli jinou nabídku či výzvu vůči veřejnosti k transakci s investičními nástroji. Výkonnost dosažená v minulosti ani očekávaná výkonnost není spolehlivým ukazatelem budoucích výnosů. Data uvedená v článku pochází z webových stránek MSCI, Finance Yahoo!, OnVista, ČNB, PSE a ČSÚ a jsou platná k 31. 12. 2021.

Autor: Jan Traxler, privátní investiční poradce a zakladatel fondu Otakar, podfond FINEZ SICAV

![]()