Ve jménech otevřených podílových fondů se stále častěji objevují slova etický (ethical), ekologický (ecological), udržitelný (sustainable), odpovědný (responsible), čistý (clean) a zelený (green). Co je to za fondy? Při zběžném členění je lze rozdělit do dvou skupin. První nazveme pracovně "etické", druhou "eko-technologické".

SEE FONDY, TEDY SOCIÁLNÍ, ETICKÉ A ENVIRONMENTÁLNÍ

Počátky etického investování jsou v literatuře připomínány už na konci 19. století v USA. Křesťanské církve sepisovaly pravidla pro nakládání s vlastním disponibilním majetkem tak, aby prostřednictvím jejich peněz nedocházelo nepřímo k podpoře hříšného jednání. Tehdy zejména vadilo pití tvrdého alkoholu a hazardní hry.

Do fondového byznysu se podobné pravidlo dostalo v 70. letech 20. století. Vznikaly fondy, které podle svého statutu nesměly pořizovat do portfolia akcie či dluhopisy firem spojených s výrobou alkoholu, tabáku a pornografie. V souvislosti s neoblíbenou válkou ve Vietnamu padly v nemilost také výrobci zbraní. Pro tyto fondy se vžil název etické.

Vývoj šel dál a pouhé vyhýbání se akciím výrobců alkoholu, tabáku, zbraní a pornografie přestalo investorům stačit. V 80. letech se dostaly do popředí debaty o ekologické udržitelnosti ekonomického růstu. Moderní byly teorie brzkého vyčerpání přírodních zdrojů (závěry Římského klubu). V 90. letech mnoho investorů dráždily špatné pracovní podmínky a nízké standardy bezpečnosti práce v provozech nadnárodních korporací ve třetím světě ve srovnání s podmínkami pracovníků v rozvinutých zemích. Na začátku tisíciletí jsou investoři zase postrašeni scénářem blížící se globální ekologické katastrofy.

Reakcí správců fondů na touhu části investorské veřejnosti podílet se na řešení popsaných problémů světa jsou fondy, jež mají v názvu ethical (etický), socially responsible (sociálně odpovědný), nebo sustainable (udržitelný). Zpravidla se jedná o regionálně zaměřené akciové nebo dluhopisové fondy, které se od ostatních fondů ve svojí skupině liší důrazem na sociální, etická a environmentální témata (tzv. SEE fondy).

Podle Ethical Investmant Research Services (EIRIS), britské poradenské společnosti zabývající se etickým investováním, musí portfolio manažeři SEE fondů brát zřetel na pět okruhů problémů.

EKOLOGICKÝ MARKETING

Prvním okruhem jsou tradiční etická témata jako porušování lidských práv, vydírání, korupce atd. Firmy vyrábějící alkohol, tabák, pornografii a provozující hazardní hry už podle EIRIS paradoxně tolik investorů nedráždí, pokud s nimi nejsou spojovány sociálně patologické jevy jako kriminalita a násilí. Druhým okruhem jsou environmentální témata. Tento okruh nabírá u SEE fondů na důležitosti v souvislosti se stále intenzivnějším vnímáním ekologických hrozeb veřejností. Třetím okruhem jsou sociální témata. Vedle dětské práce a krutých pracovních podmínek v rozvíjejících se zemích se začíná diskutovat i o tom, jak se dívat na zvyšující se nejistotu zaměstnání v rozvinutých zemích způsobenou ekonomickou globalizací. Čtvrtým okruhem je podpora tzv. pozitivních produktů a služeb. Pátým okruhem je podnikové vedení. Sem patří transparentnost v řízení firmy, ale také přístup firmy k zaměstnancům z řad žen, seniorů a handicapovaných.

Existují tři metody, jimiž mohou SEE fondy svoje poslání plnit. První metodou je screening. Firmy jsou na úrovni fondu hodnoceny podle sociálních, etických a environmentálních kritérií. Manažer fondu může zařadit do portfolia pouze akcie takových firem, které splní kritéria. Jak přísná kritéria bude fond vyžadovat, je věcí statutu. Investor se tím vyhne "špinavým" sektorům. Druhou metodou je preferenční přístup. Manažer nakupuje z každého sektoru akcie takových firem, které splňují sociální, etická a environmentální kritéria nejlépe ve svém sektoru. Investor tím získá nejlepší firmy v sektoru z pohledu SEE. V poslední době se prosazuje třetí metoda – aktivismus. Takový SEE fond se snaží získat ve firmě vliv jako akcionář a nutí firmu změnit své chování tak, aby časem splnila SEE kritéria. Investoři, kteří jsou obzvláště velkými příznivci plnění sociálních, etických a environmentálních kritérií, mají tento přístup rádi, neboť mohou vidět konkrétní změny, jež svojí investicí způsobili.

V souvislosti s SEE fondy jsou zmiňovány dva problémy. Prvním problémem je stanovení SEE kritérií, tedy rozhodnutí, co je "dobré" a co "špatné" chování firmy. Příklady: Jaderná energie snižuje emise do ovzduší, ale produkuje jaderný odpad. Umělá hnojiva zvyšují úrodu v rozvíjejících se zemích, ale mohou snížit kvalitu vody při jejich nerozumném užívání. Druhým problémem je shánění relevantních informací o jednotlivých firmách z pohledu SEE kritérií. Tyto informace nelze vyčíst z finančních výkazů. Nepříjemné skutečnosti korporace zamlčují a vedle toho se předhání v ekologickém marketingu (greenwash), aby si vytvořily obraz "zelené" firmy. Odborníci očekávají, že výkazy pravidelně reportované firmami na burzy se časem rozšíří o sociální, etické a environmentální informace. Před tím však bude muset být nalezena vhodná forma jejich standardizace.

VÍRA V NADVÝKONNOST

Až donedávna téměř nikdo nevěřil, že by etické fondy mohly výkonností překonávat celý trh. Investorům se říkalo: Sice vyděláte o něco méně, ale uděláte svět o něco lepší. V současné době existuje mnoho portfolio manažerů SEE fondů, kteří hlásají potenciální nadvýkonnost. Mají k tomu dva argumenty. První argument: uvědomělost spotřebitelů sílí. Výrobky a služby od firem se špatnou "ekologickou pověstí" bude kupovat stále méně lidí. To jim bude snižovat tržby. Navíc mohou očekávat zvyšující se náklady v důsledku penalizací od vlád (tzv. internalizace externalit). Akcie firem, které nesplňují SEE kritéria, mají horší budoucnost než akcie firem, které splňují SEE kritéria. SEE fondy tím získávají systematickou výhodu.

Druhý argument: Portfolio manažeři SEE fondů musí o jednotlivých firmách shánět mnohem více informací než portfolio manažeři "běžných" fondů, jež na SEE kritéria nemusí hledět. Důkladnější znalost firmy a celého jejího pozadí znamená kvalitnější odhad jejích perspektiv. SEE fondy tím získávají lepší výchozí pozici pro výběr akcií (stock picking).

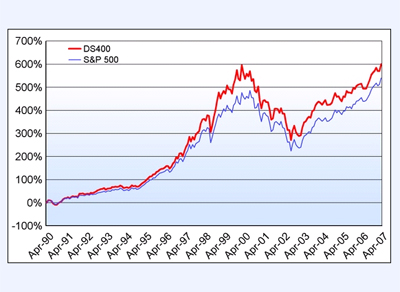

Nutno podotknout, že zatím nebyla v praxi prokázána systematická nadvýkonnost ani podvýkonnost SEE fondů. Mimo jiné je to způsobeno tím, že "co fond, to originál". Strategie jednotlivých SEE fondů se od sebe výrazně liší. Některé z nich jsou v porovnání s kapitalizačními indexy jednotlivých trhů nadvýkonné, jiné podvýkonné. Rozhodnutí nepřinesly ani SEE indexy. Například Domini 400 Social Index je vůči celému trhu za svoji historii nadvýkonný (graf 1), naopak FTSE4Good Global podvýkonný (graf 2).

|

|

EKO-TECHNOLOGICKÉ FONDY

SEE fondy jsou nyní v módě, ovšem ještě víc v módě jsou tzv. eko-technologické fondy. Jedná se o sektorové fondy, které se zaměřují na environmentální technologie. Investiční příběh spojený s těmito fondy je poměrně jednoduchý – životní prostředí bude stále větší problém, současný styl výroby a spotřeby je neudržitelný, technologie šetrné k životnímu prostředí budou velmi žádané a přinesou zisky.

Emma Howard Boyd z Jupiter Asset Management popsala ve Financial Times šest sub-sektorů, kam eko-technologické fondy nejčastěji směřují investice. Je to vodní management, čistá energie, čistá doprava, odpadové hospodářství, nízko-energetické stavby, ekologické služby.

PŘÍLEŽITOSTI V ČR

V souvislosti s ekologickým investováním platí důležitá zásada: jméno fondu nic neznamená, důležité je, co má v portfoliu. To platí v případě, že se rozhodnete vyměnit například fond globálních akcií ve vašem portfoliu za fond stejného zaměření, ale beroucí ohledy na sociální, etická a ekologická kritéria (SEE), i v případě, že se rozhodnete přimíchat do vašeho portfolia nadějný eko-technologický fond. Investor by měl vědět, jakým způsobem a z čeho vybírá manažer fondu do portfolia akcie či dluhopisy.

V ČR zatím není nabídka SEE fondů a eko-technologických fondů příliš široká (tab. 2). Vlna nově licencovaných fondů však brzy dorazí. Vedle fondů existují i etické a ekologické ETF a certifikáty.

|

Článek vyšel v časopisu FOND SHOP.

|

Vážení čtenáři,

velmi se vám omlouvám za mnou způsobené nedopatření, kterým byla zdejší publikace článku o nákladovosti IŽP, který jsme společně s Romanem Stuchlíkem napsali pro Fondshop. Jakmile se dořeší některé interní záležitosti, článek bude na web opět vrácen. Článek jsme nahradili z mého pohledu zcela plnohodnotně.

Vít Kalvoda

![]()