28. 04. 2022

Moneta Money Bank svými výsledky za 1Q překonala očekávání trhu

Moneta Money Bank představila výsledky za 1Q 2022, které překonaly očekávání trhu díky nižším provozním nákladům a rozpouštění opravných položek. Od 14:00 se bude konat konferenční hovor.

![]()

| Výsledky hospodaření za 1Q 2022 | |||||

|---|---|---|---|---|---|

| mil. CZK | 1Q 2022 | 1Q 2021 | y/y | Odhad Fio | Konsensus trhu* |

| Čistý úrokový výnos | 2 423 | 2 074 | 16,8 % | 2 359 | 2 407 |

| Čistý výnos z poplatků a provizí | 516 | 499 | 3,4 % | 567 | 532 |

| Celkové provozní výnosy | 3 024 | 2 682 | 12,8 % | 3 026 | 3 051 |

| Celkové provozní náklady |

-1 520 | -1 517 | 0,2 % | -1 571 | -1 567 |

| Čistý zisk |

1 290 | 598 | 115,7 % | 1 370 | 1 229 |

| Zisk na akcii (CZK) |

2,52 | 1,17 | 115,7 % | 2,68 | 2,41 |

Zdroj: Fio banka, MONETA Money Bank, * konsensus odhadů analytiků vytvořený Moneta Money Bank

Zhodnocení finančních výsledků za 1Q

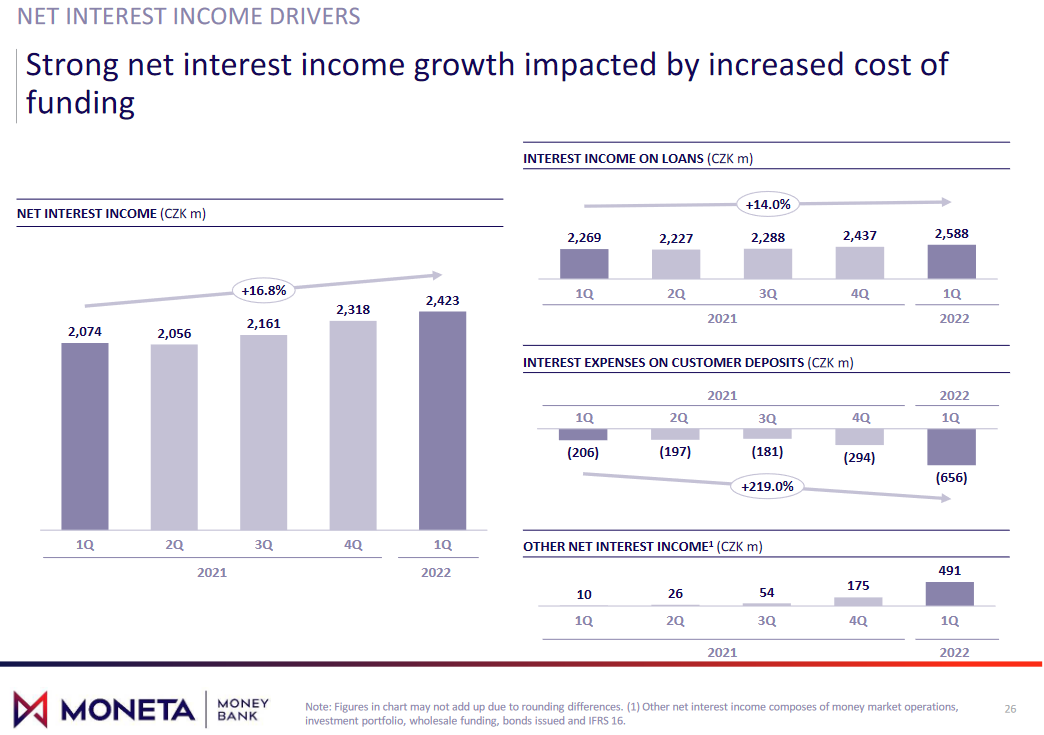

Čistý úrokový výnos meziročně vzrostl o 16,8 % z 2,074 mld. Kč na 2,423 mld. Kč. Vyššího výnosu bylo dosaženo díky rostoucím úrokovým sazbám, když v 1Q ČNB dvakrát zvedala sazbu z hodnoty 3,75 % na aktuálních 5 %.

Zdroj: MONETA Money Bank

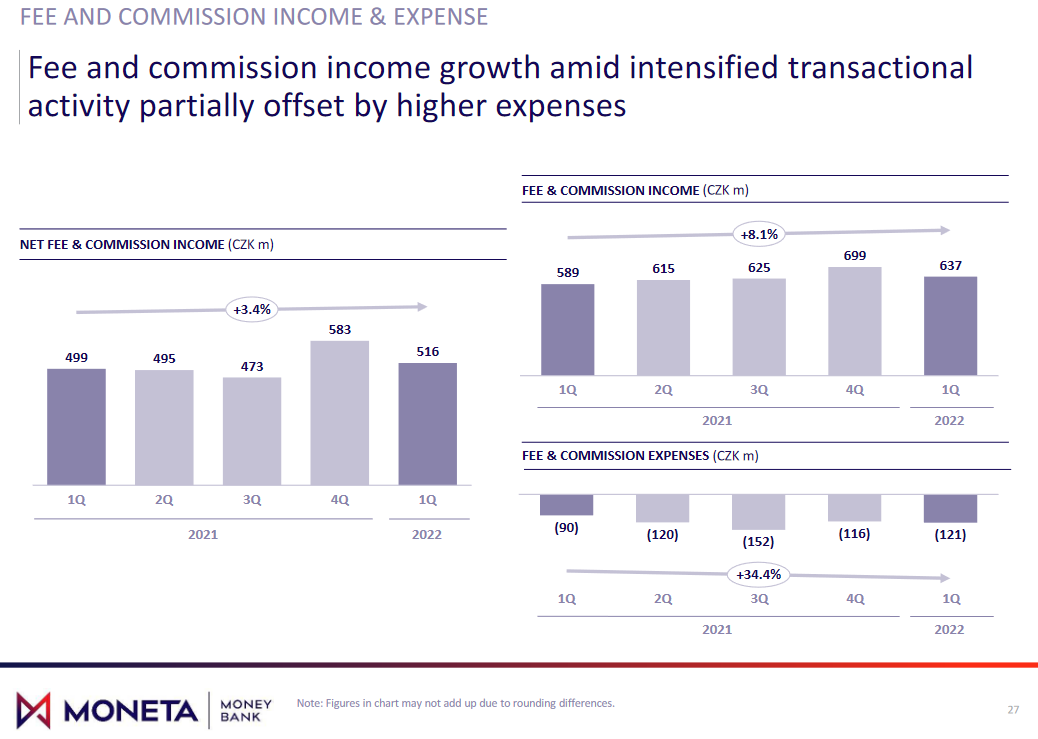

Čistý výnos z poplatků a provizí dosáhl meziročního růstu 27,7 % na 637 mil. Kč, což je o téměř 140 mil. Kč více než před rokem. Tento růst byl ovlivněn bonusy od třetích stran.

Zdroj: MONETA Money Bank

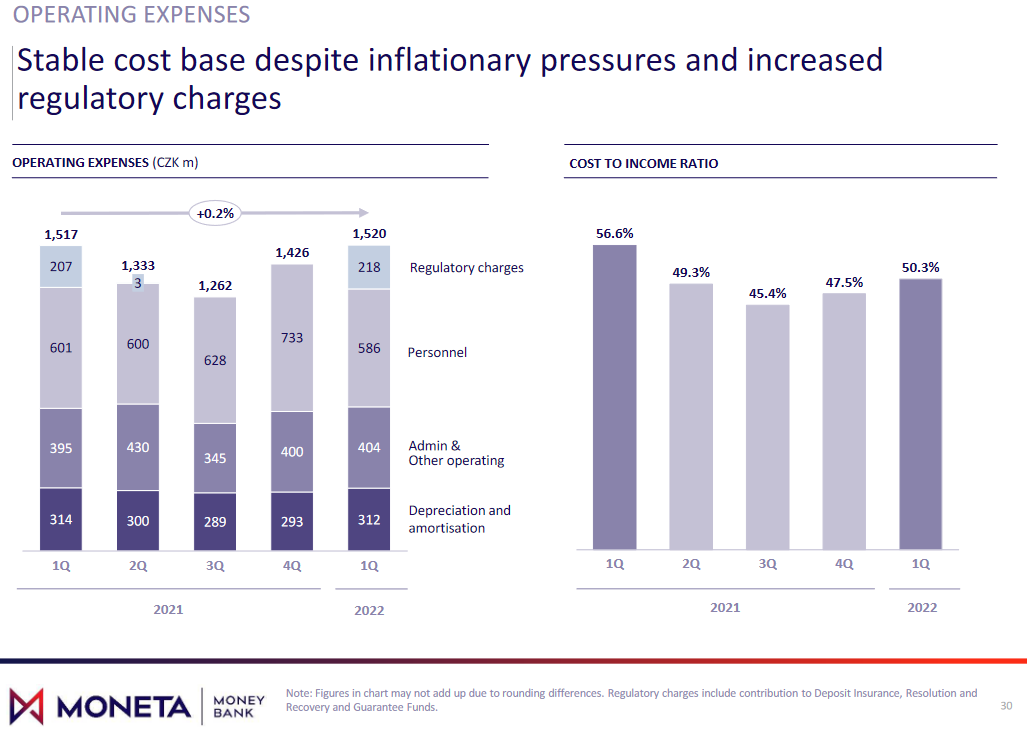

Provozní náklady překonaly očekávání trhu, když došlo k jejich růstu o pouhá 0,2 % na 1,520 mld. Kč. Naše i tržní očekávání bylo přibližně o 50 mil. Kč vyšší. Tento výsledek se dá považovat za velmi dobrý vzhledem k podmínkám na trhu a silným inflačním tlakům. Moneta si udržuje solidní poměr nákladů k výnosům, který meziročně klesl z 56,6 % na 50,3 %.

Zdroj: MONETA Money Bank

Náklady na riziko byly z našeho pohledu jednou z nejvíce očekávaných položek. Tržní očekávání bylo nastaveno na úroveň 49 mil. Kč. My jsme v našem odhadu byly ještě optimističtější, když jsme o počítali s hodnotou 257 mil. Kč. Jednalo se jednoznačně o nejhůře predikovatelnou položku. Moneta překvapila trh výsledem 95 mil. Kč, a to díky zlepšení klasifikace úvěru v hodnotě 1,2 mld. Kč, což vedlo k rozpuštění natvořených opravných položek.

Čistý zisk díky výše uvedeným faktorům meziročně vzrostl o 115,7 % na 1,290 mld. Kč.

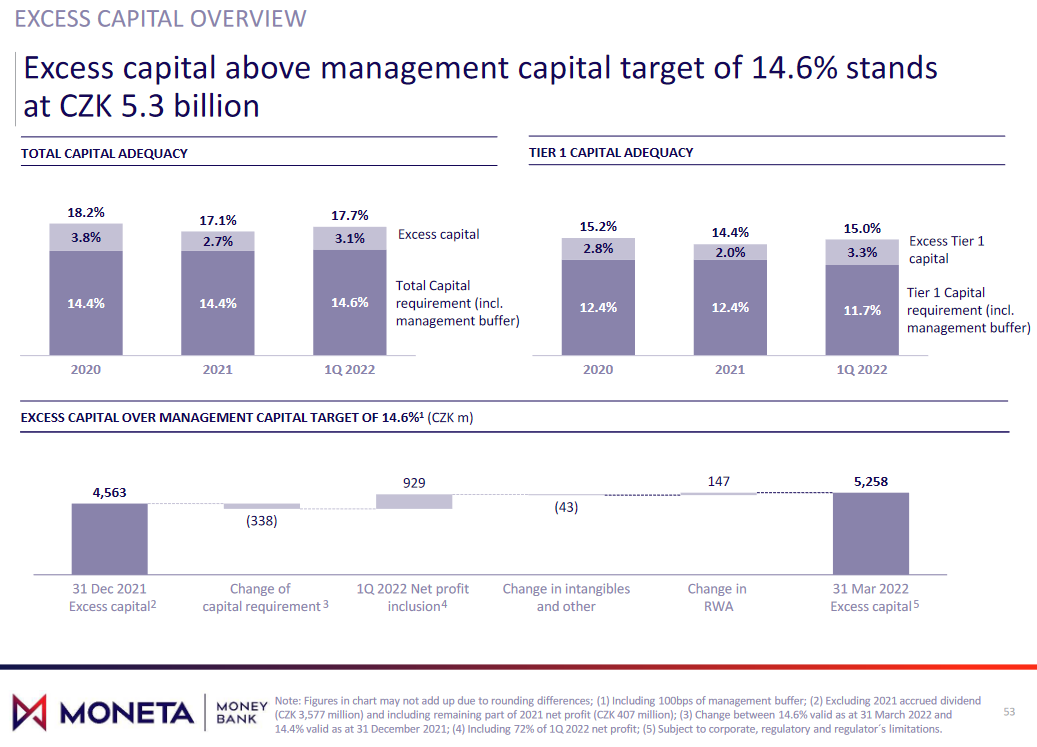

Kapitálová pozice Monety je stále velmi silná, a to na úrovni 17,7 %. Banka vykazuje solidní výši nadbytečného kapitálu ve výši 5,258 mld. Kč (tj. kapitál, který převyšuje bankou stanovený kapitálový požadavek 14,6 %).

Zdroj: MONETA Money Bank

Úvěrové portfolio Monety

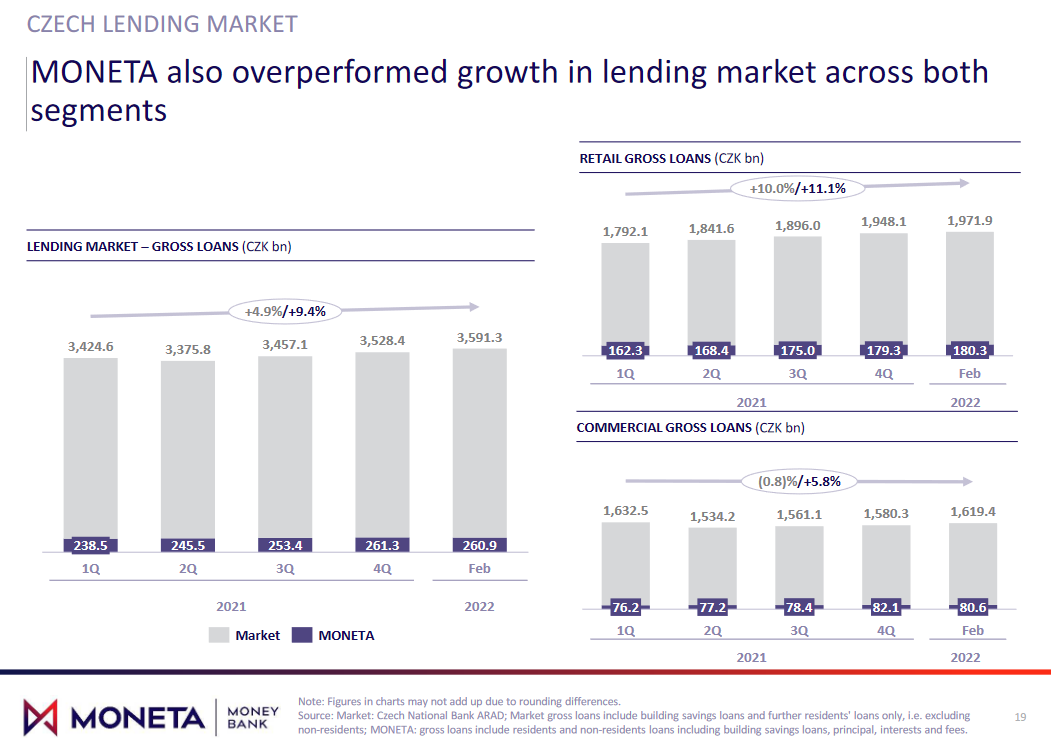

V meziročním srovnání se úvěrové portfolio Monety zvýšilo o 9,4 % na 260,9 mld. Kč (zatímco trh přidal jen 4,9 %). Nejvíce se na tomto výsledku podepsaly retailové úvěry s růstem o 11,1 % na 180,3 mld. Kč, komerční úvěry přidaly 5,8 % na 80,6 mld. Kč. Samotné hypoteční portfolio Monety si meziročně polepšilo o 19,0 % na 125,2 mld. Kč.

Zdroj: MONETA Money Bank

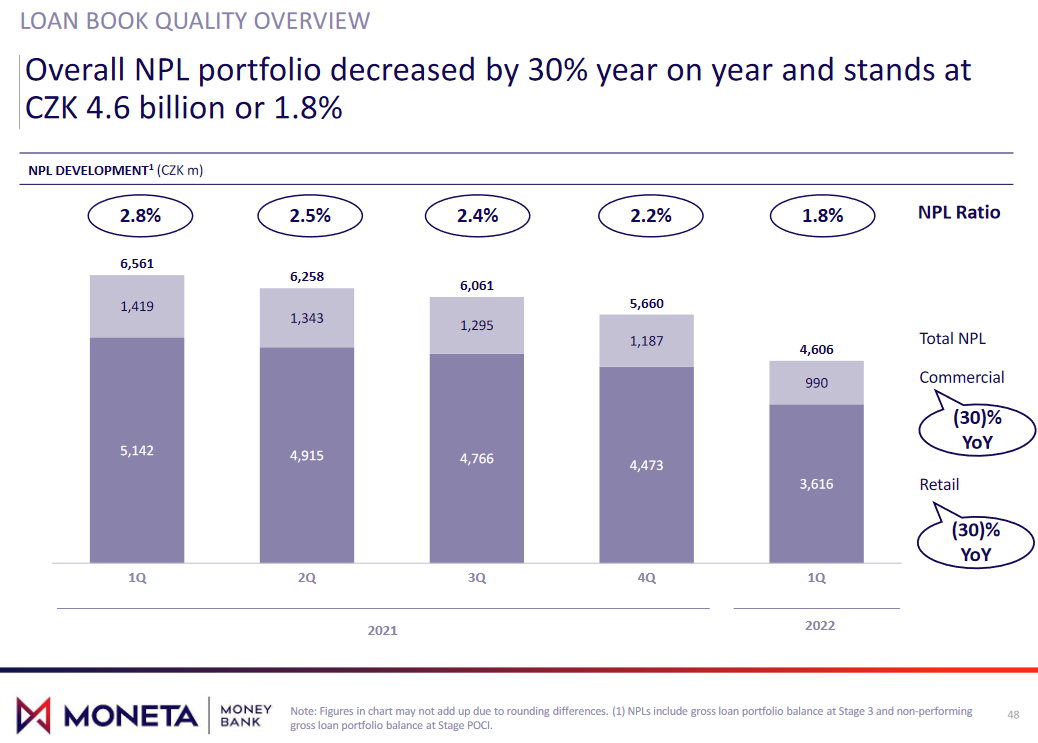

Monetě se nadále daří postupně snižovat podíl úvěrů v selhání (tzv. NPL poměr), když v 1Q dosáhl úrovně 1,8 %, což je o celý procentní bod méně v meziročním srovnání. Přetrvává významný potenciál pro další zlepšení klasifikace úvěrů a rozpuštění opravných položek, za předpokladu zachování současné dobré platební morálky. Celkové NPL činí 4,606 mld. Kč, z nichž 1,611 mld. Kč je dáno dopady Covid-19, z nichž 1,117 mld. Kč jsou pravidelně splácené úvěry, které by se potenciálně mohly reklasifikovat a zlepšit tak finanční výkonnost banky.

Zdroj: MONETA Money Bank

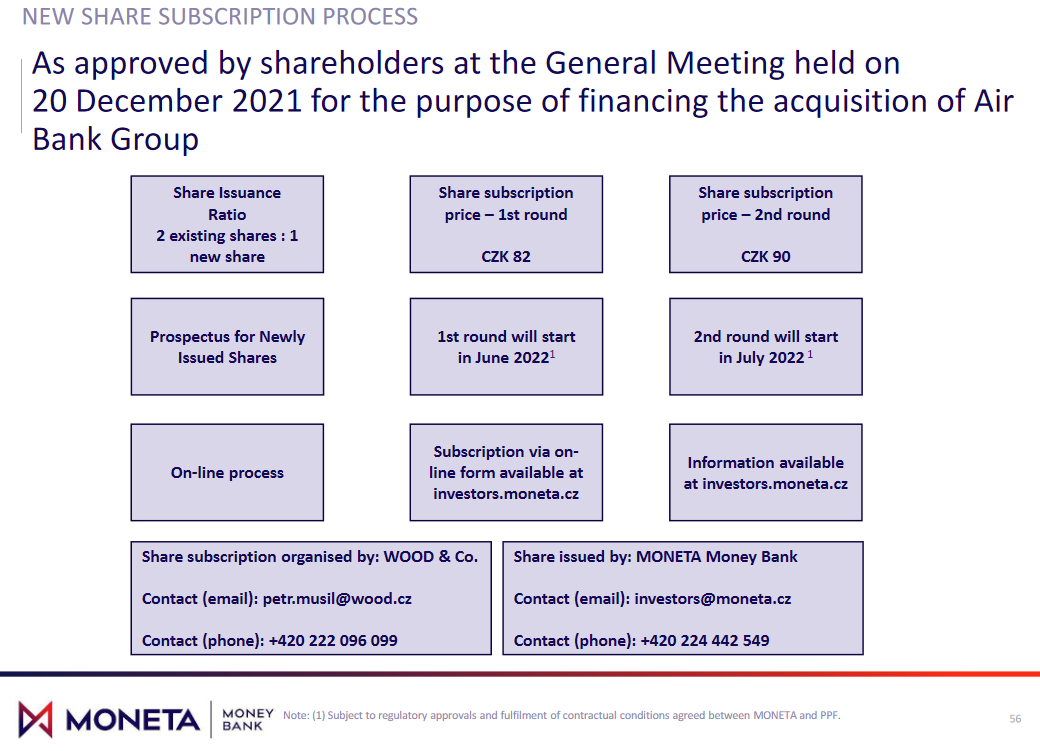

Moneta ve své prezentaci poskytla upřesňující informace k očekávanému úpisu nových akcií, který souvisí s akvizici skupiny Air Bank. Oproti původně plánovanému harmonogramu je zde menší zpoždění, když první kolo úpisu neproběhne v květnu, ale v červnu. Druhé kolo úpisu se bude konat v červenci a finalizace transakce nastane ve třetím kvartálu letošního roku.

Zdroj: MONETA Money Bank

Akcie Monety

Akcie Monety (BAAGECBA) před výsledky na pražské burze uzavřely na ceně 93,50 Kč, na burze RM-SYSTÉM na 94,30 Kč. I přes solidní finanční výsledky nečekáme výraznější dopad na cenu akcií, a to především z důvodu chystané akvizice skupiny Air Bank a následné případné povinné nabídky odkupu akcií ze strany PPF za cenu 90 Kč na akcii.

Zdroj: Bloomberg

Jiří Kostka, Fio banka, a.s.

![]()