27. 06. 2022

Akcie zažily dobrý týden. Sázky na “měkké přistání” se však zdají být předčasné

Riziková aktiva v čele s akciemi zažila relativně dobrý týden. V pátek šly americké akciové trhy vzhůru o více než 3 % (necelých 6,5 % za týden) a to nehledě na slabší čísla, negativní vývoj na Ukrajině (postup ruských vojsk) a další nárůst cen plynu a elektřiny na evropských trzích (za poslední týden). Hlavním důvodem radosti akcií byl v uplynulém týdnu pokles výnosů na dluhopisových trzích spojený se sázkami na opatrnější růst úrokových sazeb. Americké dvouleté výnosy poklesly za posledních čtrnáct dní z 3,70 % o více než 40 bps, eurové ještě výrazněji – z okolí 2 % na 1,50 %. Stačí to k trvalé úlevě? Pravděpodobně těžko.

Za poklesem krátkých výnosů stojí do značné míry obavy o hospodářský růst a návrat investorů do fixně úročených dluhopisů. To však pro akciové investory není samo o sobě žádná výhra. Dobrá zpráva by to byla pouze v případě, že by horší hospodářský výhled znamenal automaticky nižší inflační tlaky a méně agresivní utahování měnové politiky. Jinými slovy, pokud by se trhům začal potvrzovat narativ o “překonání inflace” a “měkkém přistání”. I když tyto úvahy mohla ke konci uplynulého týdne podpořit revize inflačních očekávání (podle Uni Michigan) směrem dolů, optimismus ohledně překonání inflace je v tuto chvíli hodně předčasný.

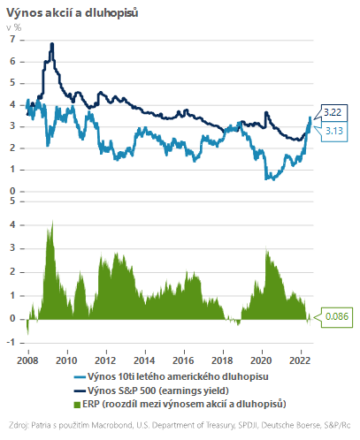

Zdá se pravděpodobné, že akcie a riziková aktiva obecně zůstanou ještě nějakou dobu pod tlakem inflační nejistoty. Zejména pohled na další růst cen elektřiny a plynu na evropských trzích musí investory znepokojovat a z tohoto titulu trhy mohou být hodně nervózní před zveřejněním červnové inflace v eurozóně v tomto týdnu. Navíc pro akciové trhy nemusí zatím automaticky hovořit ani atraktivnější valuace. Akciové indexy jsou sice výrazně levnější než na začátku roku, to ovšem neplatí v relativním srovnání vůči dluhopisům – relativní výnosová prémie akcií vůči dluhopisům (ERP) je jedna z nejnižších od pádu Lehman Brothers. Akcie tak vypadají stále vůči dluhopisům relativně draze a pro trvalejší oživení budou proto potřebovat asi vidět příslib růstu reálných zisků (tj. větší jistotu ohledně eventuálního “měkkého přistání”).

Jan Bureš

Hlavní ekonom Patria Finance

![]()