06. 02. 2023

Alternativní scénář ČNB hlásí stabilitu sazeb na tři kvartály

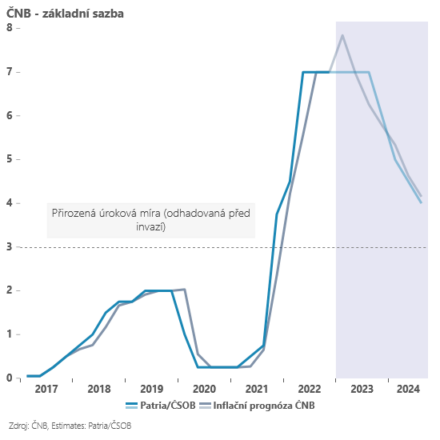

Česká národní banka představila na konci týdne analytikům detailněji svou prognózu i její alternativní scénář. Vše víceméně potvrzuje náš základní scénář, ve kterém předpokládáme delší období stabilních sazeb na úrovni 7,0 % a jejich první pokles až ve čtvrtém kvartále tohoto roku.

![]()

Prognóza ČNB sice předpokládá podobně jako ta uplynulá nejprve další růst sazeb k 8 % a následně jejich pokles od druhého kvartálu tohoto roku. Vyznění prognózy ČNB směrem k sazbám se od listopadu možná až překvapivě prakticky nezměnilo a měnová sekce doporučila bankovní radě v únoru opět zvýšit úrokové sazby. Optikou prognózy sice polevily inflační tlaky z vnějšího prostředí – ČNB počítá s výrazně nižší výrobní inflací v eurozóně z titulu o poznání nižších tržních cen energií (plyn, elektřina). Na druhé straně ovšem změna měnově-politického horizontu do původních mantinelů (12-18 měsíců – 1. poloviny roku 2024) vede optikou modelu ČNB k potřebě výrazněji utáhnout měnové podmínky.

Celkově se bankovní rada, podobně jako u poslední prognózy, rozhodla opět nevyslyšet volání měnové sekce po vyšších úrokových sazbách. Oporou pro rozhodnutí jí byl alternativní scénář, který počítá s delší stabilitou sazeb na stávajících úrovních a vede v roce 2024 za předpokladu ukotvených inflačních očekávání k podobnému “inflačnímu výsledku” jako hlavní scénář. Ono “delší období” stabilních sazeb jsou ve skutečnosti tři kvartály a alternativní scénář tak podobně jako my předpokládá první pokles sazeb až v posledním kvartále tohoto roku.

Zajímavé jsou také reakce centrálních bankéřů na dnešní silnou korunu. Optikou prognózy silná koruna překvapivě není faktor, který by tlačil výrazněji trajektorii úrokových sazeb směrem dolů. A to proto, že prognóza jednoduše předpokládá její postupné oslabení (spojené s utahováním úrokového diferenciálu). A i kdyby na oslabení koruny nedošlo, z výroků Aleše Michla (a ostatně i Oldřicha Dědka) vyplynulo, že se bankovní radě silná koruna v tuto chvíli jednoduše “líbí”, protože pomáhá krotit inflaci. Negativní dopady na exportéry nejsou zatím pro ČNB tématem a na posledním zasedání neproběhla žádná debata nad tím, zda by silná měna mohla být eventuálně argumentem pro rychlejší uvolnění měnové politiky. A i proto se česká měna zatím udržuje v dobré kondici.

Jan Bureš

Hlavní ekonom Patria Finance

![]()