23. 03. 2018

Bez volatility na věčné časy. Realita, nebo mýtus?

Volatilita, tedy kolísání hodnoty aktiv, která se na přelomu ledna a února vrátila po několikaleté dovolené na akciové trhy, byla pro mnohé investory překvapením. Především pro méně zkušené, respektive nové investory, kteří de facto nezažili ještě žádnou pořádnou „řežbu“, byl únorový výplach na trzích prvním varováním, že nic neroste do nebe.

![]()

Přitom fakt, že americké akcie jsou v historickém porovnání nadhodnocené, není žádná novinka. Stačí se podívat na níže přiložený graf. Ten ukazuje vývoj ukazatele P/E, upraveného o sezonní vlivy, jenž vyjadřuje poměr mezi tržní cenou akcie a čistým ziskem na akcii. Čím je cena akcie oproti zisku vyšší, tím je vyšší i ukazatel P/E.

V současné době jsme z pohledu P/E na úrovni ocenění z let 1928/29, kdy vrcholila akciová horečka, která skončila velkou hospodářskou krizí. Úroveň P/E byla vyšší pouze na přelomu tisíciletí, kdy probíhala pro změnu technologická horečka, která si také vybrala svoji daň. Riziková prémie – vyšší zisky za investice do akcií – se tedy v dnešní době neustále snižuje ve srovnání s ostatními třídami aktiv.

Zdroj : www.gmo.cz

Volatilita se na trhy sice vrátila, ale k pořádnému veletoči ještě nedošlo. Zatím to bylo takové zívnutí ve srovnání s medvědími trhy v minulosti. Nicméně nikde není napsáno, že se nedočkáme období, kdy na burzách poteče krev, dokonce mnoho krve a řadu investorů to bude bolet.

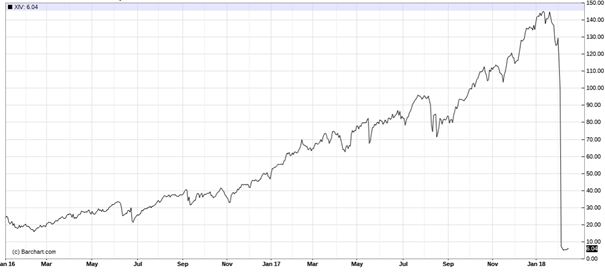

Zvednutým ukazováčkem pro investory by mohlo být ETF (burzovně obchodovaný fond), respektive derivát tohoto nástroje s označeným XIV, který emitovala banka Credit Suisse v roce 2011. Nákupem XIV investoři spekulovali na pokles indexu volatility chicagské opční burzy s označením VIX. Jinými slovy, když trhy rostou, klesá volatilita a spolu s ní logicky i index volatility (VIX), naopak cenný papír XIV roste. A XIV od roku 2011 rostl neustále. Z úrovně okolo pěti dolarů se během období 2011–2018 vyšplhal až ke 150 dolarům. Přitom nejdynamičtější nárůst byl od roku 2016, jak je patrné na grafu níže.

REKLAMA

Sedm let tedy tento cenný papír stále rostl, investoři si ho samozřejmě oblíbili, a především ti méně zkušení vůbec netušili, jaká jsou podkladová aktiva tohoto instrumentu. „Proč taky, když to posledních sedm let roste nebe,“ říkali si možná. Pak ale stačil měsíc, kdy se na akciové trhy vrátila volatilita, a celý sedmiletý růst na XIV byl vymazán. Respektive XIV odepsal 95,83 procenta, banka Credit Suisse následně obchodování s tímto cenným papírem ukončila a mnohým investorům zůstaly jen oči pro pláč.

Jaká si z tohoto příběhu vzít ponaučení?

- Kupujte takové cenné papíry, kterým do posledního puntíku rozumíte a víte, co se za nimi skrývá.

- Kupujte to, co má hodnotu. XIV byl syntetický cenný papír složený z derivátů, který sice sedm let fungoval (díky absence volatility), ale ze své podstaty to byla sázka a ne investice. Když si koupíte například akcie ČEZu nebo akciový podílový fond, tak se stáváte majitelem části Temelínu či jiné elektrárny či drátů, kabelů a stožárů, které ČEZ vlastní. Stáváte se majiteli a, velmi zjednodušeně řečeno, investujete do hodnoty, že v ČR se bude svítit.

- Vždy počítejte s horším scénářem. Jednak budete psychicky připraveni na negativní vývoj a dále vás negativní scénář odradí jednak od investování nepřiměřené vysoké částky, a jednak od investování do módních trendů či podlehnutí investiční horečce, jako jsme mohli na přelomu roku sledovat například u bitcoinu a jiných kryptoměn.

Michal Valentík, člen investičního výboru Broker Trust

![]()